世纪证券电力行业分析报告Word格式.docx

世纪证券电力行业分析报告Word格式.docx

- 文档编号:16197891

- 上传时间:2022-11-21

- 格式:DOCX

- 页数:19

- 大小:86.63KB

世纪证券电力行业分析报告Word格式.docx

《世纪证券电力行业分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《世纪证券电力行业分析报告Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

随着经济全球化进程的加快和我国加入世界贸易组织、经济结构调整和产业升级的逐步推进,使得电力需求结构发生较大变化。

预计第一产业用电将稳定增长;

第二产业随着结构调整和增长方式的转变,单位产值电耗将进一步降低,在全社会用电中的份额会逐步下降;

第三产业用电在全社会用电中的份额将逐步上升;

城乡居民用电将继续保持快速增长。

3.各地区供需平衡的差异将逐步缩小

“十五”期间,随着进一步实施宏观调控和电网之间的互联,各电网之间的供需平衡差异将逐步缩小。

初步分析,东北电网、海南电网供过于求的情况还将延续一段时间;

广东、浙江、河北南部等局部地区供应不足的问题在“十五”初期有可能加剧;

其他地区将基本保持供需平衡。

4.电价对电力需求的影响将趋于明显

随着我国经济体制改革的不断深入,以及各行各业市场化程度的不断提高,电价对电力需求的影响日趋明显。

主要表现在两方面:

一是影响企业的用电水平。

电价高于企业的承受能力时,用电量明显减少;

二是影响高耗电产业发展的地区分布和现有布局。

高耗电产业将纷纷由电价高的地区转移到电价低的地区,致使各地区电力需求增长格局发生明显变化。

随着电力工业市场化改革的逐步推进,电力市场的供需状况将更多地受到电价水平的影响。

5.负荷增长速度将持续超过用电量增长速度

随着经济的发展和人民生活水平的提高,近几年电力负荷特性发生了较大变化。

特别是随着空调拥有量的不断增加,气温对用电负荷的影响越来越大,部分省份全年最高负荷逐步由冬季向夏季转移,导致年最大负荷增长的波动性增大,各电网日负荷率、年负荷特性值均呈逐年下降趋势。

今后负荷的增长将继续高于用电量的增长,调峰矛盾日趋突出,电网需要的调峰容量逐年增加。

“十五”电力供需的矛盾将主要表现在调峰能力不足,或是调峰的技术手段不能满足电网安全、稳定和经济运行的需要。

三、电力行业发展和结构调整的目标

为保证国民经济和社会发展对电力的需求,促使电力工业与经济、社会和环境的协调发展,国家提出了如下电力发展与结构调整目标。

---电源

努力改善电力投资环境,保持相应的电力建设规模,保持电力供需的平衡。

“十五”末期,全国发电装机容量预计达到3.9亿千瓦,其中水电9500万千瓦,火电28600万千瓦,核电870万千瓦,风力、太阳能等新能源发电120万千瓦。

---电网

到2005年末,除新疆、西藏和海南外,各相邻电网基本实现互联,电网结构更加合理,具备防止发生大面积停电事故的能力;

全国220千伏及以上交直流线路达到23万公里,变电容量达到6.7亿千伏安;

二次系统与一次系统协调发展,通信网络整体能力大幅度提高;

城市电网供电可靠性平均达到99.9%,部分重点地区达到99.99%;

电网综合线损率控制在7%以下。

---技术装备

继电保护、电网稳定控制、超高压输变电、水电筑坝等技术处于国际先进水平;

加快大型超临界火电机组、空气冷却机组、洁净煤发电机组、大型抽水蓄能机组、大型燃气蒸汽联合循环机组、核电机组、风力发电机组和电力环保装置等设备的国产化步伐;

直流输电、500千伏大容量变压器、电力环保技术等,具备独立的设计、建设和设备供应能力;

建立和完善适应电力工业发展需要的技术研究与开发体系、检测与质量保证体系;

加强有关电力节能环保技术以及迫切需要的难点技术的研究与开发,掌握占据未来电力科技制高点的技术。

---环境保护

按照国家环保法规和标准要求,加强环境保护治理工作,全国火力发电厂主要污染物年排放总量基本维持在2000年的排放水平,并力争有所降低。

二氧化硫排放得到有效控制,废水回收利用率达到60%以上。

---农村电气化

在农村电力“两改一同价”的基础上,力争通过十年左右的时间,使我国农村电气化水平上一个新台阶,为全面实现农村电气化打下坚实基础。

全面完成农村电力体制改革,实现一县一公司。

县及县以下人均年用电量及人均生活用电量有较大增长;

结合农村经济发展和富裕程度,建成一批电气化县、电气化乡(镇)和电气化村。

到2005年,全国基本实现村村通电,进一步减少无电农户。

四、电力行业上市公司分析

(一)基本经营情况

由于电力行业属于国家支持的基础设施产业,电力行业上市公司主营业务收入较多,销售利润较易得到保证,从表1可以看到平均每家公司主营业务收入达到78057万元,增长22.81%,主营利润27991万元,增长14.64%,净利润19993万元,增长24.33%,净利润增幅大于主营业务增幅,电力行业主营业务、主营利润、净利润增幅在15%左右。

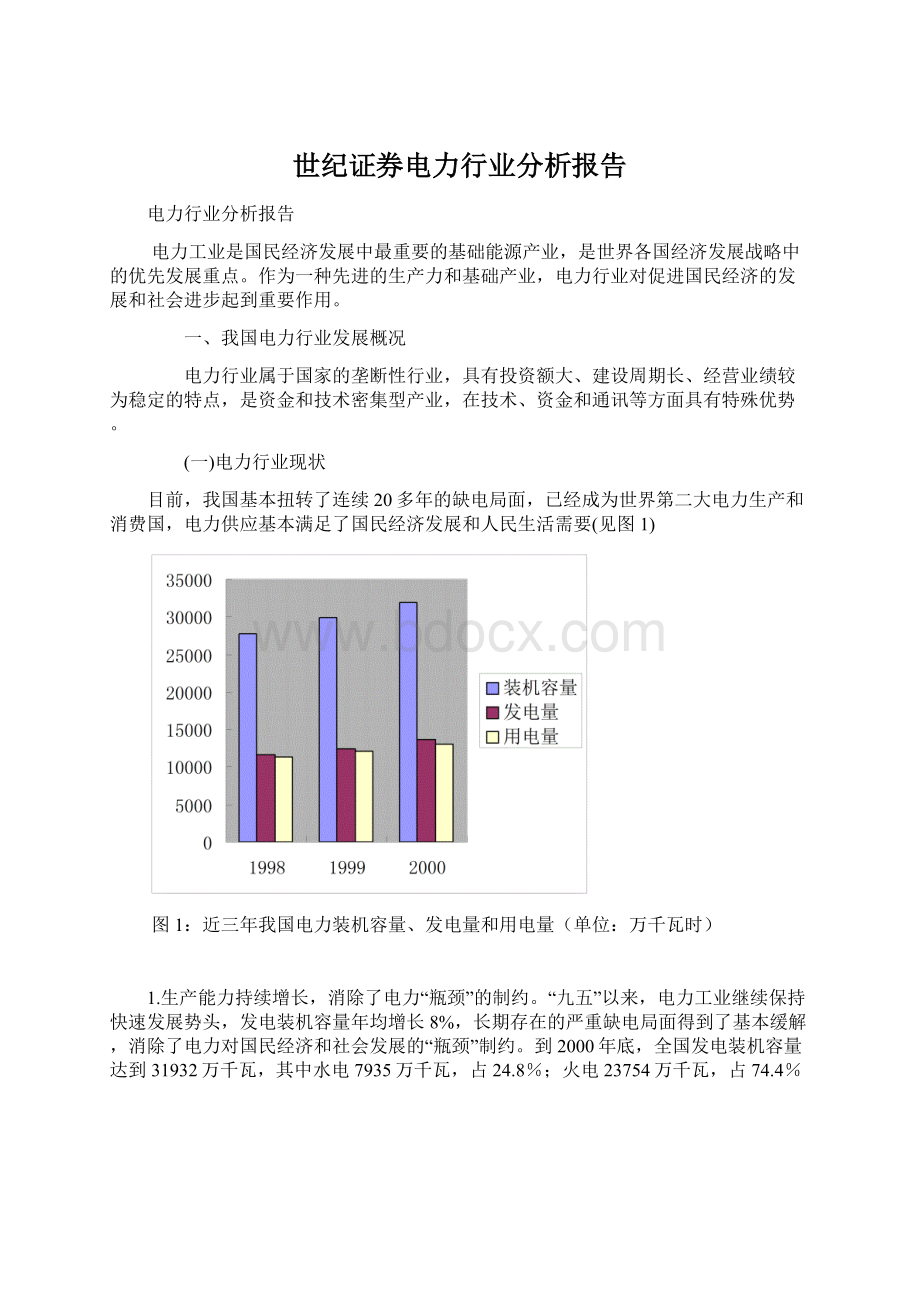

上市公司实际上反映了国家电力工业的实际状况,即供电量增长不多,但是小火电关停,投产的机组增加容量速度大于供电量增长速度的趋势有所减缓,机组利用小时数略有提高,保证了上市公司继续增长。

表12000年电力行业上市公司经营增长情况

代码

简称

主营收入及增长率

主营利润及增长率

净利润及增长率

(万元)

(%)

600098

广州控股

345917

41.70

145959

29.08

88255

66.56

600101

明星电力

24347

17.71

11439

14.30

8166

-1.74

600116

三峡水利

22208

16.11

11085

45.62

3789

30.22

600121

郑州煤电

45884

-4.26

18192

-20.97

11786

-34.45

600131

岷江水电

10675

-16.27

6314

-16.00

3035

-30.18

600236

桂冠电力

64718

3.56

40691

-3.28

23563

5.19

600283

钱江水利

14595

-5.97

8489

-8.24

4536

-26.43

600292

九龙电力

27752

-8.39

10948

-9.57

7320

5.76

600642

申能股份

142397

24.39

54299

25.16

152304

83.60

600644

乐山电力

28469

7.11

8107

5.83

3713

27.52

600719

大连热电

32045

16.23

10299

2.81

6115

45.34

600726

龙电股份

80750

4.11

24709

7.45

22470

22.03

600744

华银电力

106771

11.20

23606

-3.31

17749

-10.33

祥龙电业

49947

36.12

7294

-10.98

2133

-62.12

600780

通宝能源

24066

36.58

9094

39.00

5287

-12.94

600795

国电电力

140725

105.40

40470

40.89

28184

27.97

600863

内蒙华电

142284

15.98

35571

55.69

30420

50.99

600864

岁宝热电

23621

22.75

6986

62.34

1611

-27.57

0027

深能源

230802

45.73

71909

44.40

35490

8.54

0037

深南电

88971

48.11

14646

-9.41

14529

23.59

0426

富龙热力

17273

17.80

6388

-6.94

6324

-5.37

0531

穗恒运

66801

11.06

17293

-10.85

5928

-9.62

0534

汕电力

8640

11.35

1615

23.42

1494

302.05

0539

粤电力

428809

24.77

221988

24.23

97029

16.26

0543

皖能电力

68961

7.24

15333

4.99

22078

21.06

0601

韶能股份

54740

-3.50

19320

-5.56

12818

19.69

0692

惠天热电

54192

16.88

14226

14.03

9333

2.01

0767

漳泽电力

93699

4.65

25208

-11.92

14504

-18.85

0896

河南豫能

38818

-4.57

15754

-19.87

8298

-30.66

0899

赣能股份

49725

5.92

14446

-9.71

9505

-25.60

0958

东方热电

30265

34.31

9265

28.55

5237

12.53

0966

长源电力

67397

7.03

14508

-13.71

8652

41.29

0975

乌江电力

9665

4.45

6367

1.48

3737

-6.61

0993

闽东电力

18000

4.80

9871

-0.55

4352

31.62

平均

78057

22.81

27991

14.94

19993

24.33

电力行业上市公司经营状况参差不齐,净利润增幅高于净利润平均增幅的公司有:

广州控股、三峡水利、申能股份、乐山电力、大连热电、国电电力、内蒙华电、汕电力、长源电力等公司。

广州控股、申能股份、国电电力、内蒙华电、长源电力是大型火力机组,由于广东省和华东电力市场好转,广州控股、申能股份受益,内蒙华电和国电电力向北京送电受益,长源电力得到较多的证券投资收益,净利润增幅较大;

三峡水利、乐山电力是四川小水电企业,净利润增幅较大;

大连热电、汕电力属于供热企业,大连热电由于财务费用大量减少,汕电力1999年净利润372万元,基数很低,净利润增幅较大。

电力行业每家公司平均总资产为28.88亿元,表明电力行业上市公司具有资金密集型企业的特点,特别是国电电力资产高达113亿元,超过以前排名第一的申能股份资产99.15亿元,成为电力行业最大的上市公司,其他公司如深能源、粤电力、广州控股也是资产在70亿元以上的特大型企业。

表2电力行业上市公司财务指标

总股本

(万股)

总资产

收益(元/股)

净资产

(元/股

净资产收益率

资产负

债率

流动

比率

速动

125280

825102

0.704

3.40

20.74

36.23

1.59

1.51

14644

97041

0.558

4.33

12.89

27.29

1.66

1.54

17477

113352

0.217

3.01

7.20

51.98

1.17

0.85

81000

177794

0.146

1.55

9.39

29.38

1.35

1.26

27348

121847

0.111

1.50

7.38

64.03

0.73

0.72

67536

294622

0.349

3.49

9.99

18.62

2.67

2.66

28533

135182

0.159

2.96

5.37

37.55

1.78

16725

103940

0.438

4.52

9.68

27.23

2.41

2.39

163309

991535

0.933

2.93

31.82

51.25

0.45

0.43

24934

110330

0.149

1.91

7.78

53.04

0.84

0.82

20230

119962

0.302

3.15

9.60

46.89

0.66

70079

330576

0.321

3.92

8.17

16.81

2.87

64512

457684

0.275

4.02

6.84

41.93

1.29

1.11

34882

120014

0.061

2.29

22.28

2.44

1.99

21569

77965

0.245

2.23

10.99

38.30

1.61

45827

851350

0.615

8.90

6.91

42.51

0.76

0.67

94498

376968

0.322

3.54

9.10

11.31

1.45

1.37

13659

82780

0.118

2.84

4.15

43.89

1.13

1.03

100208

754431

0.354

2.55

13.87

42.32

0.60

35640

134141

0.408

20.25

46.51

1.09

0.91

18448

106787

0.343

4.00

8.58

30.56

1.96

1.84

26652

144202

0.222

2.10

10.61

41.85

0.56

20826

57102

0.072

2.61

2.75

4.96

6.60

6.29

257540

1129912

0.377

20.49

35.87

2.86

2.79

77301

279032

0.286

9.64

15.59

2.13

2.07

39038

256757

0.328

4.40

7.46

27.59

2.25

2.12

23420

162662

0.399

3.52

11.32

49.30

0.95

43500

484356

0.333

3.45

9.66

69.01

0.64

43000

139904

0.193

2.27

8.49

29.43

0.81

54803

158092

0.173

6.49

7.41

5.67

5.52

127705

0.291

9.92

56.90

0.77

0.53

30845

213899

0.280

2.76

10.16

53.70

0.74

0.71

18500

80405

0.202

3.76

13.41

7.34

7.32

30000

202940

0.145

4.81

3.02

27.73

2.74

52052

288834

0.384

3.03

12.67

38.04

1.32

1.23

从表2可以看到,电力行业上市公司平均净资产收益率为2.67%,远好于沪深上市公司平均水平,再次论证了电力行业上市公司获利能力。

净资产收益率高于平均水平的公司有:

广州控股、明星电力、申能股份、深能源、深南电、粤电力等企业,除了明星电力、深南电外,其他企业都是大型火力发电厂。

净利润增长和净资产收益率高于平均水平的公司有广州控股、申能股份,如果国电电力扣除2000年11月大比例10配8因素,导致净资产收益率大幅下降,漳泽电力由于河津发电有限责任公司电价未定因素,导致净利润下降,国电电力和漳泽电力也是业绩较好的上市公司,这充分表明了大型火力发电机组是将来电力工业的发展方向。

电力行业上市公司平均总股本为52052万股,属于大盘股上市公司。

每股收益为0.384元,远好于沪深上市公司平均水平,每股资产净资产为3.03元,资产负债率38.04%,流动比率1.32,速动比率1.23,反映了电力行业上市公司的财务状况良好,短期偿债能力和资产流动性较强。

(二)重点上市公司分析

根据对电力行业发展趋势,从事大型火力发电、大型水力发电、涉及环保和高科技的上市公司具有发展前途,西电东送的公司,近期位于逐步好转的电力市场的上市公司,在今后将取得较快发展。

1、国电电力(600795)

公司2000年完成主营利润40470万元,较上年增加40.90

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 世纪 证券 电力行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

如皋经济技术开发区安置房物业管理暂行办法.docx

-

如何真正做到认真负责.doc

-

如何立足岗位做好降本节资增效工作.docx

-

如何销售精油.doc

-

如何进行高效的绩效管理.doc

-

如何进行项目团队考核.doc

-

企业安全生产档案管理基本内容和要求.docx

完整版新冠肺炎防控技术方案.ppt

完整版新冠肺炎防控技术方案.ppt

-

如何确定绩效考核主体与考核对象.doc

-

如何降低查重率小技巧.docx

-

江苏省幼儿园教育技术装备标准.docx

-

第一人民医院货币资金票据管理制度.docx

-

精选销售管理案例分析.docx

-

国家二级建造师《建设工程法规及相关知识》检测题D卷 附解析.docx

-

知识拓展现代管理阶段.docx

-

人教新课标小学四年级语文上册第三单元教案.docx

-

安全管理台帐记录管理规定.docx

-

农业标准化调研提纲.docx

-

新年结婚对联大全.docx