我国上银行基本情况分析内容摘要当前我国经济正处于增Word文件下载.docx

我国上银行基本情况分析内容摘要当前我国经济正处于增Word文件下载.docx

- 文档编号:16112959

- 上传时间:2022-11-20

- 格式:DOCX

- 页数:16

- 大小:902.59KB

我国上银行基本情况分析内容摘要当前我国经济正处于增Word文件下载.docx

《我国上银行基本情况分析内容摘要当前我国经济正处于增Word文件下载.docx》由会员分享,可在线阅读,更多相关《我国上银行基本情况分析内容摘要当前我国经济正处于增Word文件下载.docx(16页珍藏版)》请在冰豆网上搜索。

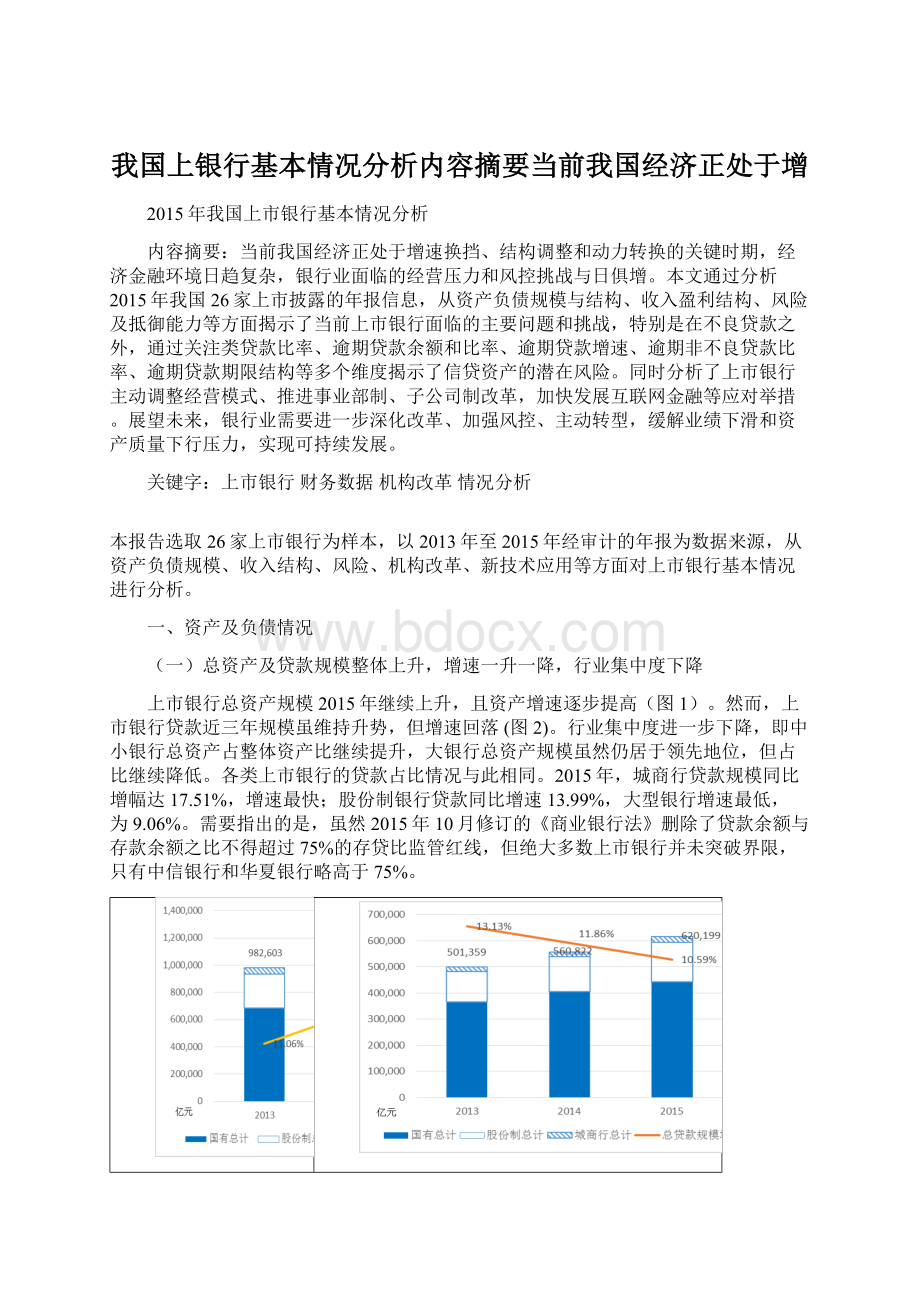

然而,上市银行贷款近三年规模虽维持升势,但增速回落(图2)。

行业集中度进一步下降,即中小银行总资产占整体资产比继续提升,大银行总资产规模虽然仍居于领先地位,但占比继续降低。

各类上市银行的贷款占比情况与此相同。

2015年,城商行贷款规模同比增幅达17.51%,增速最快;

股份制银行贷款同比增速13.99%,大型银行增速最低,为9.06%。

需要指出的是,虽然2015年10月修订的《商业银行法》删除了贷款余额与存款余额之比不得超过75%的存贷比监管红线,但绝大多数上市银行并未突破界限,只有中信银行和华夏银行略高于75%。

图12013-2015年上市银行总资产规模及增速

图22013-2015年上市银行总贷款规模及增速

图32013-2015年上市银行总资产规模占银行业总资产比率

图42013-2015年上市银行贷款总额占比

2、同业资产增速触底反弹,债券类投资快速增长

受央行等五部委加强对金融机构同业业务监管等措施的影响,上市银行同业资产规模在2014年触底。

进入2015年,受经济环境影响,银行不良贷款率反弹,优质信贷项目稀缺,上市银行同业资产规模有所反弹(图5)。

比较2015年末同业资产规模与上年末余额,国有控股银行总体有所增加;

股份制银行总体继续收缩;

城商行2015年整体增幅超15%。

与此同时,2015年上市银行投资类资产配置力度显著加大,债券类投资维持大幅增长趋势(图6),增速提升至近35%,为扩大生息资产规模、稳定盈利水平提供了动力。

其中,国有控股银行债券类投资规模2015年突破20%,股份制银行和城商行增速维持在50%以上。

图52013-2015上市银行同业资产规模及增速

图62013-2015上市银行金融资产规模及增速

3、存款增速微升,净资产增速回落

上市银行客户存款总规模2015年继续增加(图7),增速较上年略有回升。

另外,由于上市银行的负债超过80%为客户存款,因此上市银行负债变动与存款变动趋势基本一致。

然而,上市银行净资产总额在近几年逐年递增的情况下(图8),增速于2014年达到顶点,2015年基本回落到与2013年相近的水平。

这主要是因为2014年多家上市银行大幅增加的投资收益于2015年回落。

其次,发行普通股(含H股)、优先股、增发等股本补充额度有所下降。

图72013-2015年上市银行存款总额及增速

图82013-2015年上市银行净资产规模及增速

二、损益及盈利能力

(一)净利润增速大幅度下降

2015年,上市银行净利润总额继续增长,但受净息差收窄以及拨备计提力度加大等因素的影响,净利润增速却从三年前的13%大幅下降至2.5%(图9)。

三类银行净利润增速均下降,国有控股银行的增速降至不到1%,股份制银行降至5%左右,仅城商行降幅较低(图10)。

图92013-2015年上市银行净利润总额及增速

图102013-2015年按类别分上市银行净利润增速

(二)净利息收入增速减缓,中间业务收入占比提高

2015年,上市银行净利息收入总额增长,受央行年内四次降息影响,增速下降至个位数(图11)。

其中,国有控股银行的净利息收入增速下滑最严重,股份制银行及城商行的增速则与上年基本持平(图12)。

另外,上市银行中间业务收入占总收入的比维持上升趋势,收入结构不断优化(图13)。

其中,国有控股银行中间业务收入占比基本持平;

股份制和城商行中间业务收入占比逐步提高。

银行卡业务收入是大型商业银行和全国性股份制银行中间业务收入的重要组成部分和稳定增长的来源,2015年披露该收入的25家上市银行收入合计2090.12亿元,同比增长15.83%。

托管和其他业务收入成为带动中间业务收入增长的重要因素,2015年披露该收入的24家银行收入合计727.21亿元,同比增长近25%。

图112013-2015年上市银行净利息收入总额及增速

图122013-2015年按上市银行类别分净利息收入增速

图132013-2015年上市银行中间业务收入占比

图142013-2015年按类别分上市银行中间业务收入占比

(三)成本收入比进一步下降

在经济下行、经营业绩压力明显上升的外部环境下,上市银行在2015年均显著加大成本管控力度。

2015年上市银行平均成本收入比27.97%,较2014年下降2.14个百分点,持续保持下降趋势。

26家上市银行中仅交通银行、北京银行、宁波银行成本收入比小幅上升。

图15:

上市银行成本收入比变化趋势(2013-2015)

(四)各项利润指标均表现趋弱

2015年利率市场化改革不断深化。

受年内央行多次下调人民币存贷款基准利率并放开存款利率上限影响,上市银行净息差和净利差在2015年有所下降,但仍保持在2.3%左右(图16及图18)。

虽然信贷环境趋紧,但整体流动性宽松仍令上市银行能在一定范围内调整生息资本的运营效率。

分类别来看,城商行及农商行净息差整体优于国有控股银行和股份制银行,但净利差则低于前两者(图17及图19)。

值得一提的是,有5家上市银行净息差和净利差逆势双升。

如招行由于负债结构持续优化,付息负债成本下降较多,净息差和净利差分别回升11个基点和14个基点。

图162013-2015年上市银行总体净息差

图172013-2015年按类别分上市银行净息差

图182013-2015上市银行总体净利差

图192013-2015上市银行按类别分净利差

2013年到2015年,上市银行ROA和ROE逐步走低(图20及图22),这与上市银行利润增速下滑密切相关。

其中,国有控股银行的整体ROA最高,ROE最低,股份制银行和城商行的表现接近(图20及图22)。

由于未来几年银行业业绩仍面临严峻考验,ROA及ROE走势还将持续承压。

图202013-2015年上市银行总体ROA

图212013-2015年按类别分上市银行ROA

图222013-2015年上市银行总体ROE

(算数平均)

图232013-2015年按类别分上市银行ROE

(算术平均)

(五)完善机构网点布局,海外业务规模扩大,增速放缓

为服务“一带一路”建设战略,支持国际产能合作,2015年多家上市银行增设海外机构并开展海外并购,中资银行海外网点布局日趋完善。

如工行年内5家境外机构开业或获颁牌照,完成对标准银行60%股份以及土耳其Tekstil银行92.8%股份的收购。

根据上市银行年报数据披露(图24),2015年,7家银行总体境外利润占总利润的比较上年提高(图25),但增速有所减缓。

其中,中国银行海外运营收入仍然占比最高;

工商银行和交通银行占比提升;

农业银行境外利润增长率最高,2015年超过30%。

图242013-2015年7家银行境外税前利润(单位:

亿元)

图252013-2015年7家银行境外税前利润占比(左轴)和增速(右轴)

三、潜在风险及抗风险能力

(一)信贷资产质量风险进一步暴露

1、不良贷款及不良率大幅升高

2015年,宏观经济增速持续放缓,结构调整深化,部分企业经营困难,资金链紧张,偿债能力下降,导致银行资产质量持续承压。

上市银行不良贷款余额和增速近三年持续升高(图26)。

2015年,股份制银行不良贷款增速居首,国有控股银行增速超城商行和农商行跃居第二(图27)。

同时,上市银行不良率在2015年升高至1.6%以上(图28)。

三类银行中(图29),国有控股银行不良率一直较高,股份制银行其次,城商行和农商行最低。

需要指出的是,2015年上市银行不良资产核销力度显著提高,全年共核销贷款3407.7亿元,比2014年增加1386亿元,增幅68.57%。

图262013-2015年上市银行不良贷款规模及增速

图272013-2015按上市银行类别分不良贷款规模增速

图282013-2015上市银行整体不良率

图292013-2015年按类别分上市银行不良率

2、关注类贷款比率上升

在信贷资产质量五级分类框架下,关注类贷款介于正常类贷款和不良贷款之间,对银行资产质量未来的变化有一定的指向性。

2013年以来,上市银行关注类贷款占贷款余额比率逐步走高,增速则在2014年触顶,2015年略微降低(图30)。

其中,股份制银行关注类贷款占比上升明显,2014年超越城商行后,2015年已接近国有控股银行(图31)。

图302013-2015年上市银行关注类贷款占比及增速

图312013-2015年按上市银行类别分关注类贷款占比

3、逾期贷款额和逾期率双升

相比五级分类,贷款的逾期情况能更加直接体现上市银行资产质量在当前经济“新常态”背景下的变化。

2015年末,上市银行逾期贷款16424.63亿元,逾期率2.63%,较2014年末的1.99%大幅上升0.64个百分点。

除中信、南京和宁波银行外,其余23家银行逾期贷款占比均有上升。

图32:

上市银行逾期贷款占比变动趋势

4、逾期贷款增速高于不良贷款

比较逾期贷款额和不良贷款余额的增速,可以衡量资产质量风险的暴露程度。

两者差距如果较大,则说明不良贷款在未来还可能进一步增加,资产质量风险可能进一步暴露。

将上市银行逾期率与不良率进行对比可见(图33),2015年末股份制银行和城商行逾期率大幅高于不良率,

图33:

上市银行逾期贷款率与不良贷款率对比

5、逾期未减值(逾期非不良)贷款率上升,逾期90天以上贷款额占比较高

2015年末,上市银行逾期未减值贷款比率普遍有所上升(图34)。

其中股份制银行逾期未减值比率明显偏高,大型银行与城商行也有上升趋势。

图34:

上市银行逾期未减值贷款率变化

另一方面,贷款逾期偿还期限越长,预示借款人还款的机率越不乐观。

分析上市银行逾期贷款期限结构(图35)可见,逾期90天及以上贷款额占逾期贷款总额比重较高。

图35:

上市银行逾期贷款结构(截至2015年末)

6、逾期90天以上贷款额普遍高于不良贷款额

将逾期90天及以上贷款额与不良贷款余额进行比较,比率越高意味着资产质量潜在隐患越高。

通过比较可见(图36),大部分上市银行特别是股份制银行90天以上逾期贷款额与不良贷款余额之比大于1,意味着逾期90天以上贷款额多于不良贷款额,潜在风险值得关注。

图36:

上市银行逾期90天及以上贷款与不良贷款余额之比

(二)贷款减值准备规模增加,拨备覆盖率持续降低

2015年末,上市银行贷款减值准备余额1

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 银行 基本情况 分析 内容摘要 当前我国 经济 处于

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

最新高三地理广东省佛山市普通高中高三教学质量检测一地理试题 精品Word文件下载.docx

-

医生个人述职报告范文Word格式文档下载.docx

-

推荐苏教版四年级上册科学知识要点复习提纲资料加实验Word文档格式.docx

-

油泵调节垫片冲孔落料连续模具设计毕业设计论文文档格式.docx

-

冶金行业海南岛热矿水与矿泉水文档格式.docx

-

余人职80号区中级职称评审Word格式文档下载.docx

-

英语二Word文件下载.docx

-

灾难事件报道中媒体与受众关系的新思考从CCTV抗震救灾报道说起Word文档格式.docx

-

油画技法Word文件下载.docx

-

中国中小企业国际贸易融资问题与对策Word格式.docx

-

资产评估服务合同Word文档下载推荐.docx

-

中考总复习物理四Word格式.docx

-

尚择优选上半年国家现行标准规范及图集清单Word文档格式.docx

-

手机维修培训资料文档格式.docx

-

双联动齿轮的加工工艺设计Word文件下载.docx

-

土地开发整理资料软件表格大全Word下载.docx

-

中国沉淀法白炭黑发展状况Word文档下载推荐.docx

-

一语上导学案Word下载.docx

-

中央企业班组长论述题答案综合3Word格式.docx