《高级财务会计》形考答案Word文档下载推荐.docx

《高级财务会计》形考答案Word文档下载推荐.docx

- 文档编号:16010111

- 上传时间:2022-11-17

- 格式:DOCX

- 页数:31

- 大小:28.05KB

《高级财务会计》形考答案Word文档下载推荐.docx

《《高级财务会计》形考答案Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《《高级财务会计》形考答案Word文档下载推荐.docx(31页珍藏版)》请在冰豆网上搜索。

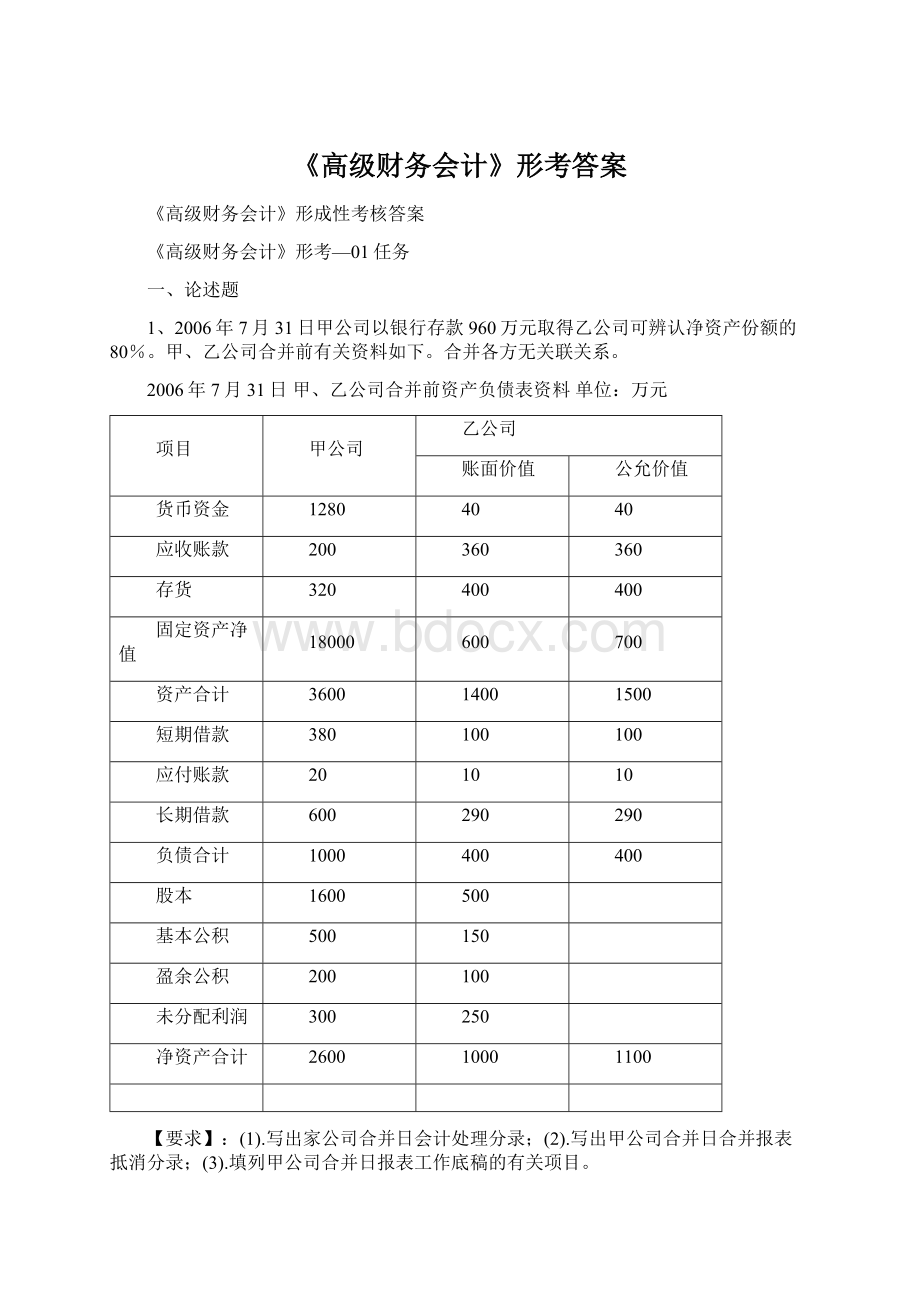

资产合计

3600

1400

1500

短期借款

380

100

应付账款

20

10

长期借款

290

负债合计

1000

股本

1600

500

基本公积

150

盈余公积

未分配利润

300

250

净资产合计

2600

1100

【要求】:

(1).写出家公司合并日会计处理分录;

(2).写出甲公司合并日合并报表抵消分录;

(3).填列甲公司合并日报表工作底稿的有关项目。

2006年7月31日合并工作底稿单位:

合并

抵消分录

合并数

借方

贷方

长期股权投资

固定资产净额

合并商誉

资产总计

资本公积

少数股东权益

所有者权益合计

负债及所有者权益总计

【答案】:

解:

(1)甲公司合并日会计处理分录:

借:

长期股权投资960万

贷:

银行存款960万

(2)甲公司合并日合并报表抵消分录:

固定资产100万

股本500万

资本公积150万

盈余公积100万

未分配利润250万

商誉80万

少数股东权益220万

(3)甲公司合并日合并报表工作底稿:

2006年7月31日合并工作底稿单位:

抵销分录

项目甲公司乙公司合计借方贷方合并数

货币资金32040360360

应收账款200360560560

存货320400720720

长期股权投资9609609600

固定资产净额180060024001002500

合并商誉008080

资产总计3600140050001809604220

短期借款380100480480

应付账款20103030

长期借款600290890890

负债合计100040014001400

股本160050021005001600

资本公积500150650150500

盈余公积200100300100200

未分配利润300250550250300

少数股东权益00220220

所有者权益合计26001000360010002202820

负债及所有36001405000118011804220

者权益总计

2、A、B公司分别为甲公司控制下的两家子公司。

A公司于2006年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。

为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。

假定A、B公司采用的会计政策相同。

合并日,A公司及B公司的所有者权益构成如下:

A公司

B公司

金额

800

2000

合计

7400

根据上述资料,编制A公司在合并日的账务处理以及合并底稿中应编制的调整分录和抵消分录。

(1)A公司在合并日的账务处理:

长期股权投资2000万

股本600万

资本公积1400万

(2)A公司合并后要编制的调整和抵销分录:

资本公积200万

盈余公积400万

未分配利润800万

资本公积1200万

盈余公积400万

3、甲公司和乙公司为不同集团的两家公司。

有关企业合并资料如下:

(1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。

该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;

无形资产原值为1000万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用为80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1)确定购买方。

(2)确定购买日。

(3)计算确定合并成本。

(4)计算固定资产、无形资产的处置损益。

(5)编制甲公司在购买日的会计分录。

(6)计算购买日合并财务报表中应确认的商誉金额。

(1)确定购买方:

(2)确定购买日:

2008年6月30日

(3)计算确定合并成本:

2100+800+80=2980万

(4)计算固定资产、无形资产的处置损益:

固定资产处置损益=2100-(2000-200)=300万

无形资产处置损益=800-(1000-100)=—100万

(5)编制甲公司在购买日的会计分录:

固定资产清理1800万

累计折旧200万

固定资产2000万

长期股权投资2980万

累计摊销100万

无形资产1000万

银行存款80万

营业外收入200万

(6)计算购买日合并财务报表中应确认的商誉金额:

=2980-3500×

80%=180万

4、A公司和B公司同属于S公司控制。

2008年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。

假设A公司和B公司采用相同的会计政策。

合并前,A公司和B公司的资产负债表资料如下表所示:

A公司与B公司资产负债表

2008年6月30日单位:

元

(账面金额)

(公允价自)

现金

310000

250000

交易性金融资产

130000

120000

240000

180000

170000

其他流动资产

370000

260000

280000

270000

160000

固定资产

540000

300000

320000

无形资产

60000

40000

30000

1920000

1310000

1350000

380000

620000

400000

390000

1000000

710000

690000

600000

—

90000

110000

100000

50000

920000

670000

根据上述资料编制A公司取得控股权日的合并财务报表工作底稿。

(1)借:

长期股权投资54万

股本10万

资本公积44万

(2)借:

股本40万

资本公积4万

盈余公积11万

未分配利润5万

少数股东权益6万

(3)借:

资本公积16万

盈余公积11万

(4)A公司取得控股权日的合并财务报表工作底稿:

2006年6月30日合并工作底稿单位:

抵销分录

项目A公司B公司合计借方贷方合并数

现金310000250000560000560000

交易性金融资产130000120000250000250000

应收账款240000180000420000420000

其他流动资产370000260000630000630000

长期股权投资810000160000970000

(2)540000430000

固定资产540000300000840000840000

无形资产60000040000640000640000

资产合计2460000131********0003230000

短期借款380000310000690000690000

长期借款62000040000010200001020000

负债合计100000071000017100001710000

股本7000004000001100000

(2)400000700000

资本公积57000040000610000

(2)40000410000

(3)160000

盈余公积90000110000200000

(2)110000(3)110000200000

未分配利润10000050000150000

(2)50000(3)50000150000

少数股东权益

(2)6000060000

所有者权益合计146000060000020600001520000

负债和所有者权益2460000131********0007600007600003230000

合计

5、2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。

市场价格为每股3.5元,取得了B公司70%的股权。

假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

资产负债表(简表)

资产:

160

270

2280

1800

3300

900

商誉

4940

8150

负债和所有者权益

1200

其他负债

180

1580

158

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 高级财务会计 高级 财务会计 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

最新人教版七年级生物下册单元测试题及答案.docx

-

《互联网+大数据时代时代政府部门大数据开发与应用》.docx

-

《父亲》读后感共10篇.docx

-

31加油站操作规范.docx

-

0740陈冬连最终稿.docx

-

《计算机网络》实验指导书修改版.docx

-

《企业信息管理》形成性作业有答案版.docx

-

《我的叔叔于勒》改写集锦.docx

-

业主装修手册物业版.docx

-

《学校管理学》期末考试指导.docx

-

一汽大众实习心得体会.docx

-

《应用文写作》期末复习题 1.docx

-

一下体育教学计划及教案.docx

-

3安徽理工大学人人大使团.docx

-

重百新世纪百货通讯稿精选word文档 10页.docx

-

医疗护理质量管理制度4篇.docx

-

中石化绩效考核.docx

-

12四上复习1doc.docx

-

医务科医生述职报告.docx