铁矿石市场回顾与展望Word文档格式.docx

铁矿石市场回顾与展望Word文档格式.docx

- 文档编号:15827652

- 上传时间:2022-11-16

- 格式:DOCX

- 页数:16

- 大小:118.85KB

铁矿石市场回顾与展望Word文档格式.docx

《铁矿石市场回顾与展望Word文档格式.docx》由会员分享,可在线阅读,更多相关《铁矿石市场回顾与展望Word文档格式.docx(16页珍藏版)》请在冰豆网上搜索。

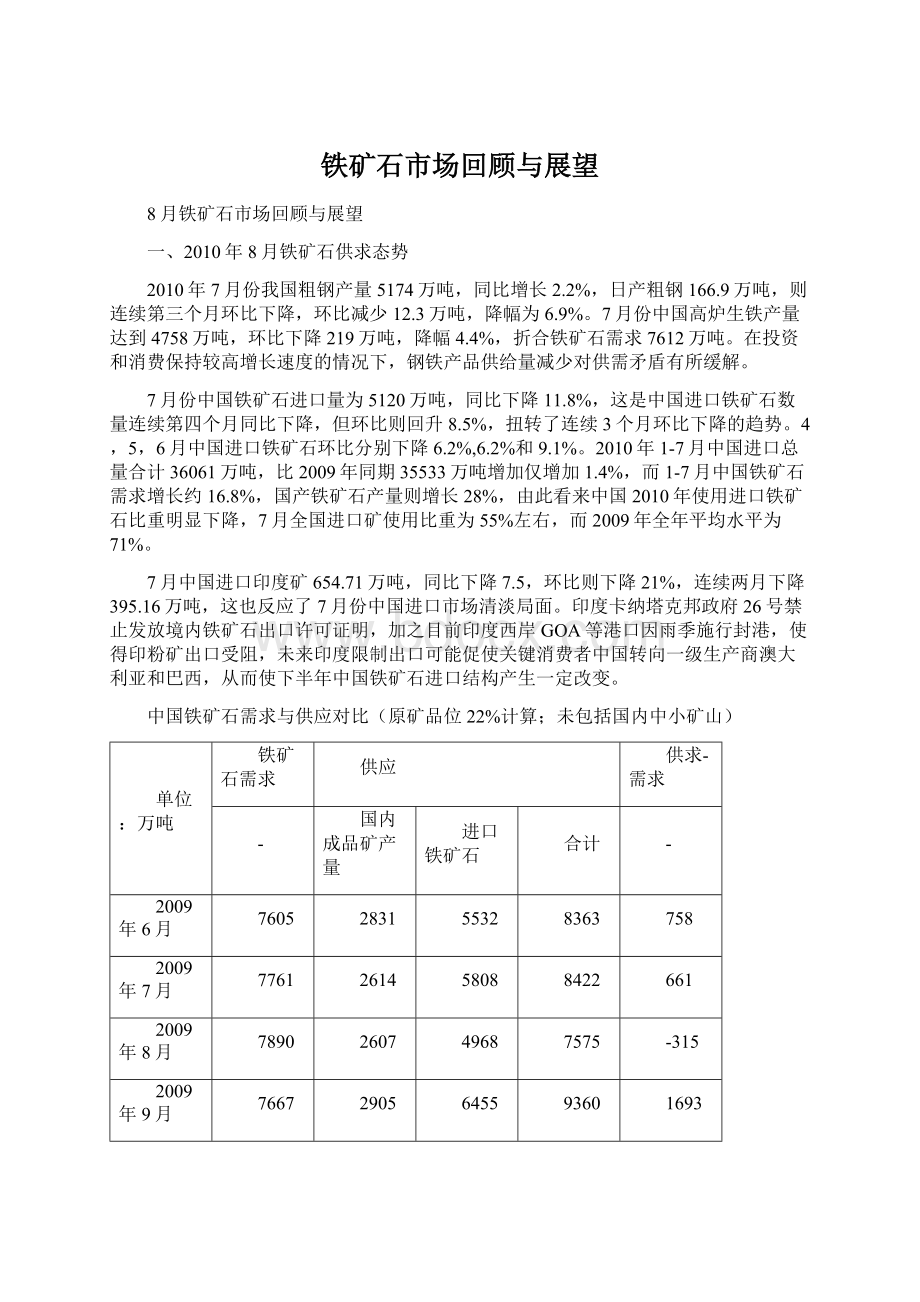

2009年7月

7761

2614

5808

8422

661

2009年8月

7890

2607

4968

7575

-315

2009年9月

7667

2905

6455

9360

1693

2009年10月

7883

2852

4547

7399

-484

2009年11月

7170

2951

5107

8057

887

2009年12月

7156

3000

6216

9216

2060

2010年1月

7957

2124

4662

6786

-1171

2010年2月

7600

2079

4938

7017

-583

2010年3月

8344

2694

5901

8595

251

2010年4月

8256

2976

5533

8509

253

2010年5月

8425

3077

5189

8266

-159

2010年6月

7963

3432

4717

8194

186

2010年7月

7612

3303

5120

8423

811

国进口铁矿石分品种统计

数量(万吨)

精粉

粗粉

块矿

球团

601.9

3504.8

1161.4

263.7

772.1

3608.3

1125.7

302.0

658.2

3034.5

1020.7

254.4

737.2

4160.7

1217.1

339.6

490.4

2828.9

979.0

243.7

468.6

3474.6

926.4

231.5

554.0

4402.8

1039.5

220.0

389.0

3276.6

823.4

173.2

501.8

3442.1

774.3

220.2

539.5

4013.0

1173.1

175.8

423.1

3945.9

1038.5

125.3

452.9

3511.0

1054.9

170.8

438.8

3184.1

916.9

177.5

479.9

3440.8

1010.5

196.6

中国铁矿石供求统计(数据来源中国海关和统计局)

中国进口澳洲/巴西/印度铁矿石统计(数据来源中国海关)

印巴澳三国铁矿石平均价格统计(数据来源中国海关)

2010年7月进口铁矿石分国别统计

国别

数量(万吨)

价格(美元)

5127.84

141.17

澳大利亚

2313.28

145.47

巴西

1027.12

142.01

印度

654.72

124.21

南非

364.74

150.60

伊朗

123.53

131.33

智利

78.85

159.83

乌克兰

72.01

173.19

毛里塔尼亚

64.72

154.36

墨西哥

61.27

138.06

哈萨克斯坦

58.08

145.21

俄罗斯联邦

51.41

139.48

印度尼西亚

36.47

80.97

秘鲁

29.07

124.88

挪威

28.03

150.42

委内瑞拉

27.07

146.55

蒙古

23.57

84.46

朝鲜

23

112.55

马来西亚

15.38

108.71

越南

14.3

96.91

二、2010年8月进口铁矿石现货市场回顾

国家陆续出台了一系列加大节能减排和淘汰落后产能的政策措施,如6月21日工信部出台了《钢铁行业生产经营规范条例》,对钢铁行业节能减排、淘汰落后、结构调整、生产经营秩序等提出具体实施意见;

8月8日公布了18个工业行业淘汰落后产能企业名单,其中炼钢28家、炼铁175家,涉及炼铁产能3524.6万吨,炼钢产能876.4万吨,要求这些企业的落后产能必须在今年9月底前关闭。

8月9日工信部又印发了贯彻落实《国务院办公厅关于进一步加大节能减排力度加快钢铁工业结构调整的若干意见》有关工作的通知,要求各地工业主管部门务必将钢铁行业淘汰落后产能目标任务分解落实到市、县和具体企业。

这有利于钢材市场供需矛盾的缓解,但减少了对铁矿石的需求,进口矿价格在8月下旬开始出现冲高回落,现货市场63.5%印度粉矿价格从最高的160美金回调至了目前的150美金/吨。

国际货币基金组织认为,尽管最近有迹象表明全球经济复苏动力放慢,但全球经济复苏预计将得以延续。

我国经济总体运行态势良好,当前我国经济正朝着宏观调控的预期方向发展,宏观经济政策的连续性和稳定性将巩固经济发展良好态势,钢材需求将继续保持平稳增长。

因此,在8月上旬钢材期货价格持续上涨的带动下,进口矿现货价格在8月中旬左右达到了最高的160美金/吨。

宝钢在8月16日公布的9月份产品出厂价格,大部分产品价格保持平稳,只有部分产品上调了100-300元/吨,表明龙头企业对后市的谨慎乐观和观望态度。

受此影响,8月中下旬,钢材价格出现了一波回调,带动了进口矿市场出现盘整。

印度铁矿石现货价格统计

主要港口进口矿港存变化统计

三、2010年9月进口铁矿石市场预测

据2010年长协季度定价规则,2010年9-12月季度价格,将由6-8月的指数平均决定,由于7-8月现货价格反弹,截至8月31日,3个月指数平均价格为137.13美金/吨,比上3个月的平均值有所下降,这期间澳大利亚至中国运费平均为9美金/吨,折合干吨运费10美金/吨,由此简单估计4季度澳大利亚长协价格应在128-129美金/吨左右,约比3季度价格下降11-12%。

全国主要港口库存总量达到7942万吨,为历史最高,比2010年初上升18%,钢材社会库存也在1500万吨以上,虽比2010年1季度历史最高的1800万吨有所降低,但同比仍增加50%。

中国4季度经济增长肯定将有所放缓,钢材和矿石库存消化能力不容过分乐观。

因此,部分贸易商出现了降价甩货,极大打压了市场整体价格。

8月钢材市场出现震荡走势,各钢厂经过7月补充矿石库存已较为充足,因此未来市场走势仍有分歧。

考虑到金九银十是传统的钢材需求旺季,9月份钢材的需求将不会出现明显下滑,价格将得到一定支撑。

因此,9月份进口矿也将要跟谁钢材市场走势震荡运行。

四、2010年8月国际铁矿石海运市场回顾

8月国际干散货海运市场稳步攀升,月底稳步在2713点。

好望角型船对市场拉升明显,从月初的1922点猛涨到3516点。

受印度禁止10个港口铁矿石出口的影响,巴西和澳洲至中国的铁矿石活动十分活跃,尤其巴西的铁矿石运输需求大幅增长,询盘量增加,运力供应稍显紧张,一改数周前巴西矿的尴尬境地。

巴西和澳洲至中国线路的运费分别收于27.023美元/吨和11.008美元/吨,相比上月底涨幅达到42.41%、57.37%。

目前巴西淡水河谷传出4季度矿价下调10%,这也是他们首次进行价格下调。

相比目前现货63.5%印粉超过150美元/吨的价位,对于钢厂还是比较有吸引力,同时中国钢厂对于冬储的准备,也会短时间内继续拉涨海运行情。

8月底,与FFA交易密切相关的好望角型船4条航次期租航线平均日租金为34488美元,环比上涨130%。

世界干散货运价指数(Baltic数据)

铁矿石海运费平均价格(Baltic数据)

五、2010年8月国内铁精粉市场先扬后抑

随着钢价的冲高回落,本月国内铁精粉市场整体也随之呈现出先扬后抑的运行态势。

月初在钢价冲高的带动下,市场信心得到一定程度的恢复,部分钢厂为保证到货不受影响,相继上调国内矿采购价格,而供货商日益加重的惜货心理也促使市场价格一直保持坚挺,多数地区成交量明显回升。

但是中旬以来,随着钢价回落后的弱势盘整,国内矿又表现出了一定的涨势不足,部分钢厂顺势小幅下调国内矿采购价格,而供货商的惜货心理并未因此受到太大的影响,多数地区矿价表现依然坚挺,市场观望气氛浓厚。

东北地区:

本月东北地区铁精粉市场持续上涨,其中辽西地区铁精粉涨势较缓,一个月共上涨30元/吨左右,而辽东地区则涨幅明显,涨幅在80元/吨以上。

这主要是由于辽西铁精粉市场受唐山铁精粉市场影响较大,本月上涨动力较为疲软,而辽东铁精粉市场受到南方钢厂采购的带动,铁精粉资源紧缺现象较为明显,价格得到大幅的抬升。

从本月开始,东北地区钢厂开始考虑冬储问题,从九月份可能将要正式的加大每日的铁精粉进量。

华北地区:

本月华北地区铁精粉市场稳中小涨,局部地区涨幅较大,涨幅由20-140元/吨不等。

从8月初至中旬,唐山地区铁精粉市场价格持续小幅上涨的态势,主要是由于市场资源紧缺,钢厂库存偏紧导致市场价格略有上调,但整体成交不太稳定;

但从月末来看,由于唐山地区市场价格受到进口矿下跌及钢材市场震荡不稳,出现小幅下滑。

而河北南部整月都呈现上行走势,其主要因素是由于当地社会库存少,钢厂因进口矿成本较高,多以采购内粉为主,所以价格小幅上行。

预计后期华北地区铁精粉市场以震荡为主,因为市场均对“金九银十”的需求预期看好,但钢材整体市场面仍不稳定,而且近期已传言淡水河谷对第四季度谈判降10%的幅度后,对国内铁精粉的市场价格也将起到一定影响。

华东地区:

本月华东地区铁精粉市场总体保持价格稳步上行、成交活跃进行的良好态势,这主要得益于7月中旬以来钢价的触底反弹重燃了部分市场信心,钢厂采购意愿有所增强,供货商的惜货心理随着

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 铁矿石 市场 回顾 展望

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

医疗行风建设工作总结行风建设工作总结范文.docx

-

塔吊安装拆除方案.docx

-

景区旅游业态打造实施方案范文.docx

-

高考诗歌鉴赏经典题目整理.docx

-

奥运期间应急救援预案.docx

-

八年级下册历史与社会作业本答案.docx

-

世界这么大心那么空.docx

-

我国法律援助的现状跟发展.docx

-

百年风流人物曾国藩尔雅网课课后答案.docx

-

二级市政中业教育重点.docx

-

广东省广州市天河区高中毕业班综合测试二理综试题 扫描版无答案.docx

-

班长学习总结通用5篇.docx

-

学校校园志愿者活动心得.docx

-

山西煤销集团保安煤业矿井设计15Mta.docx

-

推荐下载技术合同技术许可合同书word版本 23页.docx

-

小学国旗下讲话稿与小学国旗下讲话稿劳动最光荣汇编.docx

-

苏J01图集.docx

-

涂料生产员岗位职责共6篇.docx

-

陈列基础知识.docx