中级财务课件3.存货(课后作业答案)PPT文件格式下载.ppt

中级财务课件3.存货(课后作业答案)PPT文件格式下载.ppt

- 文档编号:15607995

- 上传时间:2022-11-07

- 格式:PPT

- 页数:2

- 大小:184KB

中级财务课件3.存货(课后作业答案)PPT文件格式下载.ppt

《中级财务课件3.存货(课后作业答案)PPT文件格式下载.ppt》由会员分享,可在线阅读,更多相关《中级财务课件3.存货(课后作业答案)PPT文件格式下载.ppt(2页珍藏版)》请在冰豆网上搜索。

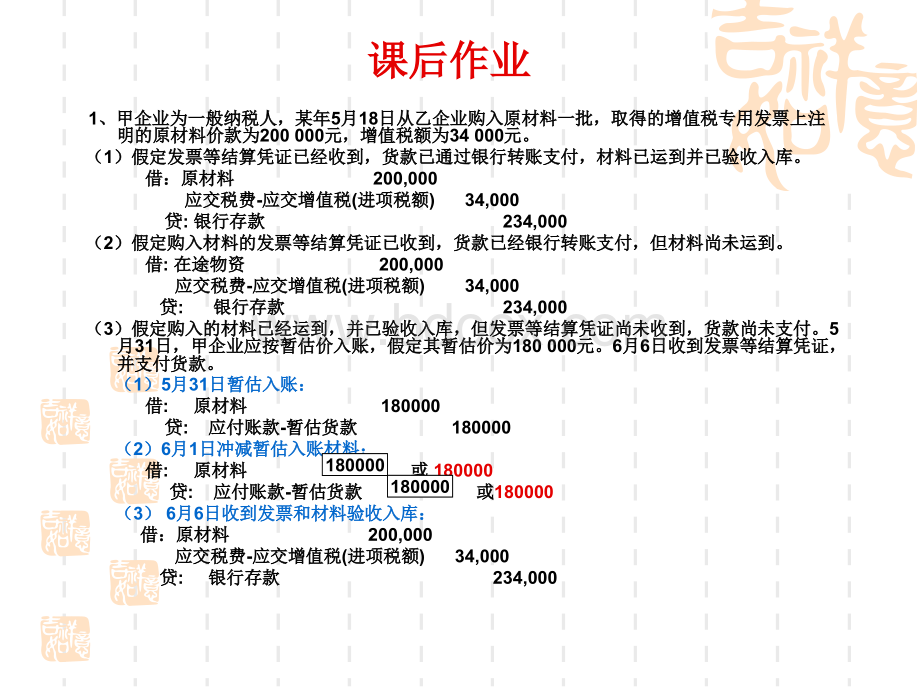

原材料借:

原材料200,000应交税费应交税费-应交增值税应交增值税(进项税额进项税额)34,000贷贷:

银行存款银行存款234,000

(2)假定购入材料的发票等结算凭证已收到,货款已经银行转账支付,但材料尚未运到。

)假定购入材料的发票等结算凭证已收到,货款已经银行转账支付,但材料尚未运到。

借借:

在途物资在途物资200,000应交税费应交税费-应交增值税应交增值税(进项税额进项税额)34,000贷贷:

银行存款银行存款234,000(3)假定购入的材料已经运到,并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。

)假定购入的材料已经运到,并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。

5月月31日,甲企业应按暂估价入账,假定其暂估价为日,甲企业应按暂估价入账,假定其暂估价为180000元。

6月月6日收到发票等结算凭证,日收到发票等结算凭证,并支付货款。

并支付货款。

(1)5月月31日暂估入账:

日暂估入账:

原材料原材料180000贷贷:

应付账款应付账款-暂估货款暂估货款180000

(2)6月月1日冲减暂估入账材料:

日冲减暂估入账材料:

原材料原材料或或180000贷贷:

应付账款应付账款-暂估货款暂估货款或或180000(3)6月月6日收到发票和材料验收入库:

日收到发票和材料验收入库:

银行存款银行存款234,000课后作业课后作业1800001800002、某商场、某商场2007年年7月份有关资料如下:

期初存货库存商品的进价成本月份有关资料如下:

期初存货库存商品的进价成本100万万元元,售价元元,售价110万元,本期购进该商品的进价成本万元,本期购进该商品的进价成本75万元(已通过银行支付)万元(已通过银行支付),售价,售价90万元,本期销售收入为万元,本期销售收入为120万元(已收取货款)。

请计算该商场的万元(已收取货款)。

请计算该商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商品的实际成本,并作出相关的会计分录。

品的实际成本,并作出相关的会计分录。

(1)购进时:

)购进时:

库存商品借:

库存商品90贷:

银行存款贷:

银行存款75商品进销差价商品进销差价15

(2)商品销售时:

)商品销售时:

银行存款借:

银行存款120贷:

主营业务收入贷:

主营业务收入120(3)同时结转商品销售成本和进销差价:

)同时结转商品销售成本和进销差价:

主营业务成本借:

主营业务成本120贷:

库存商品贷:

库存商品120借:

商品进销差价借:

商品进销差价15贷:

主营业务成本贷:

主营业务成本15(4)商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和)商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商品的实际成本为:

期末库存商品的实际成本为:

A.进销差价率(进销差价率(1015)/(110+90)12.5B.已销商品的进销差价已销商品的进销差价12012.515(万元)(万元)C.本期销售商品的实际成本本期销售商品的实际成本12015105(万元)(万元)D.期末库存商品的实际成本期末库存商品的实际成本1007510570(万元)(万元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中级 财务 课件 存货 课后 作业 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

宫腔粘连指南Word格式文档下载.docx

-

强烈推荐xx市南虎口村快乐农夫农家乐项目研究建议书定稿Word格式.docx

-

河北省中考数学总复习第一编教材知识《14因式分解与分式》精讲与精炼试题含答案Word文档格式.docx

-

内十八格Word文件下载.docx

-

气溶胶喷雾器与超声波消毒机相关知识文档格式.docx

-

模板木方供应合同Word文档格式.docx

-

河道保洁工作方案文档格式.docx

-

牛津高中英语MU学案现为教案去掉答案即为学案文档格式.docx

-

某小学党总支工作计划范文Word文档下载推荐.docx

-

河北省邢台市第七中学学年高一语文下学期第三次月考试题无答案Word文件下载.docx

-

国家开放大学中医药学概论Word格式.docx

-

河南专版届中考语文复习考点跟踪突破10议论文阅读Word格式.docx

-

检验员个人工作计划样本.docx

-

企业文化建设的程序docWord文档格式.docx

-

国家标准无油轴承用铜合金板Word文档格式.docx

-

模具管理程序含表格Word文件下载.docx

-

路基工程施工组织设计方案1文档格式.docx

-

海洋资源环境承载能力监测预警指标体系和技术方法0503Word文档下载推荐.docx

-

红色故事演讲稿10篇Word格式.docx