行为决策理论Word文档格式.doc

行为决策理论Word文档格式.doc

- 文档编号:15541813

- 上传时间:2022-11-04

- 格式:DOC

- 页数:12

- 大小:55KB

行为决策理论Word文档格式.doc

《行为决策理论Word文档格式.doc》由会员分享,可在线阅读,更多相关《行为决策理论Word文档格式.doc(12页珍藏版)》请在冰豆网上搜索。

偏好的完备性公理;

偏好的传递性公理。

如果这两大公理不能满足,那么新古典的理性定义就被推翻,则预期效用理论也就不成立。

行为经济学正是通过检验和反驳这两大定义理性的公理来构造自己的决策理论的。

行为经济学的这一新的决策理论框架是由卡尼曼和特维斯基在1979年发表的《ProspectTheory》中奠定的,在这篇经典论文中,他们全面反驳了新古典预期效用理论的构造基础,后续的研究均是以此为基础展开的。

在这篇论文中,卡尼曼等人公布了一系列反驳新古典效用理论的实验结果:

问题一:

对以下问题进行选择(样本72)

A:

2500概率33%;

2400概率66%;

0概率0(18%选)

B:

2400确定(82%选)

问题二:

0概率67%(83%选)

2400概率34%;

0概率66%(17%选)

问题二是在问题一基础上同时减(2400概率66%)变化而来。

显然,按照预期效用理论,如果B>

A,问题二是问题一的变化形式,不应该出现偏好序逆转。

即

但实验结果违背了这种推测。

问题三:

A:

(4000,.80)orB:

(3000)

N=95[20][80]

问题四:

C:

(4000,.20)orD:

(3000,.25)

N=95[65][35]

问题三’:

(-4000,.80)orB:

(-3000)

N=95[92][8]

问题四’:

(-4000,.20)orD:

(-3000,.25)

N=95[42][58]

这些实验给出了两方面的决策心理:

一是当获取收益的可能性较大时,决策者更偏好确定收入,而当获取收益的可能性较小时,决策者又喜欢冒险,这是明显的偏好逆转;

二是决策者对损失和收益的风险态度不同,在收益区域的风险厌恶,在损失区域则变为风险爱好。

这和预期效用理论要求偏好的内在一致性不同。

可见,按照前景理论,新古典经济学的偏好的传递性公理实际上依赖选择程序,这种选择理论有两个致命弱点:

一是它假定程序不变,即不同期望的偏好独立于判断和评价偏好的方法和程序;

二是假定描述不变,即不同期望的偏好纯粹是相应期望后果的概率分布的函数,不依赖对这些给定分布的描述。

如上所述,如果这两个假定被放松,新古典选择理论所依赖的偏好序就很难保证。

实验研究普遍表明,如果选择程序变化,就可能出现偏好逆转。

并且当事人决策时普遍存在的框架效应(framing),与描述不变假定矛盾。

例如,卡尼曼等人曾经做的一个著名实验显示,告诉一个实验群体,让他们设想美国准备帮助亚洲应对一种不寻常的疾病,该病可能导致600人死亡。

两种备选方案被提出。

实验群体被分成两组,每组进行相应的选择。

假设对方案实施结果的准确科学估算如下:

实验群体1选择:

“若方案A被采纳,能拯救200人;

若方案B被采纳,有三分之一的可能性拯救600人;

三分之二的可能性一个也就不了”。

实验群体2选择:

“若方案C被采纳,400人将死亡;

若方案D被采纳,有三分之一的可能性把人全部救活;

三分之二的可能性600人全部死亡”。

对两个实验群体来说,方案A和C等价,方案B和D等价。

如果新古典经济学关于偏好完备的公理是正确的,那么两组人的选择结果应该类似。

但实验结果表明,在群体1中,72%的人更偏好方案A;

而在实验群体2中,68%的人更偏好方案D。

并无证据表明两个群体的人有明显影响其选择的差异特征,剩下的只有一种解释,那就是对选择的描述的不同确实影响到人们的选择,此即“框架效应”。

即选择依赖所给的方案的描述本身。

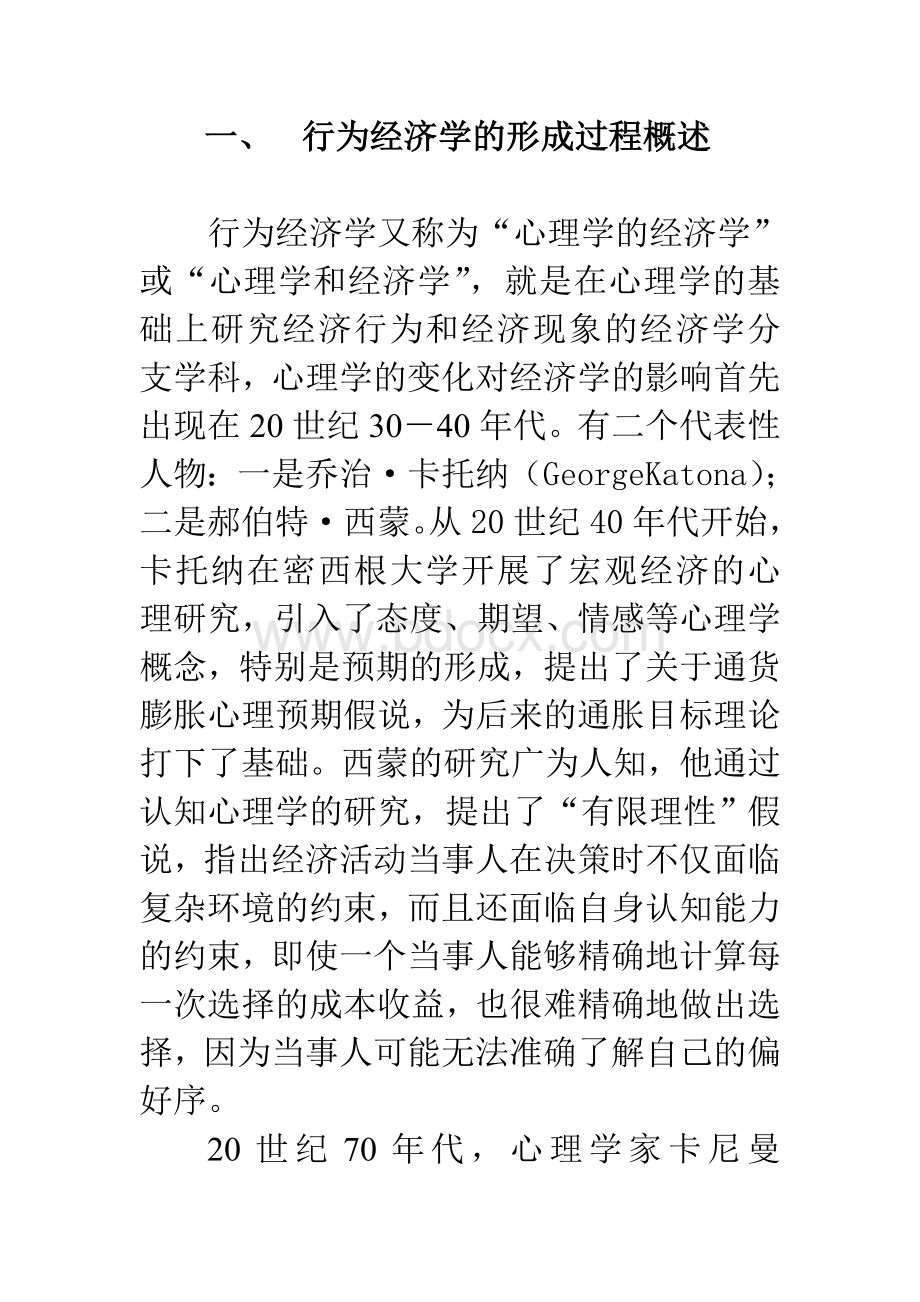

通过一系列的心理学实验,卡尼曼等人在对实验结果科学处理的基础上,提出了自己的选择理论框架,试图以此取代新古典的预期效用理论,为了和预期效用函数相区别,卡尼曼等人把其创立的效用函数成为“价值函数”(valuefunction),见图一。

在卡尼曼等人看来,任何选择和决策的做出都依赖一定的程序,现实的当事人常常采用的决策程序就是所谓“启发式”(heuristics)程序,这种程序不需要当事人完全理性,也不需要当事人完全计算后决策(像理性预期那样),启发式决策仅仅需要当事人按照经验规则进行决策,并存在一个决策的学习过程,比如典型的“拇指规则”就被经常运用。

在启发式决策下,当事人的决策后果不仅依赖其计算能力和经验,而且依赖决策情景描述和个人的心理状态。

在这些约束下,当事人很难找到最优解,但能够获得一个学习过程。

价值函数和预期效用理论中的效用函数不同,一是此处是对不同前景后果的价值评估,而不是效用评价;

二是此处加权的是概率估值,而不是概率本身。

价值函数的特征:

1、价值函数定义在相对于某个参考点的损益,而不是最终财富或福利。

参考点可以是当前的财富水平,但也受到决策者预期等的影响。

2、价值函数为S型函数,即收益区是凹的();

损失区是凸的()。

这说明,投资者每增加一单位收益,其增加的效用低于前一单位所带来的效用(边际效用递减);

每增加一单位损失,其失去的效用也低于前一单位所带来的效用。

在图一中表现为收益曲线为凹状;

损失曲线为凸状,这是因为随着损益水平的上升,当事人的心理感觉递减,比如,当事人对10元和20元之差别的评价明显高于对110元和120元之差别的评价这类似收益的边际效用递减;

损失的边际负效用递减。

;

3、损失区的斜率高于收益区,即损失区价值曲线比收益区陡。

即投资者对边际损失更敏感。

此即“损失规避(lossaversion)”。

这就是说损失给当事人带来的心理变化比收益要大,即在100元收益和100元损失之间,人们更在乎后者。

图一前景理论假定的价值函数

考虑一个赌局,其中,且,行为经济学认为当事人追求价值最大化。

由于当事人的风险态度导致概率权重函数的非线性,以及当事人价值函数的非线性,导致其决策时面临多种可能组合,见下表二:

表二前景理论的风险态度和行为特征

小概率

中等和大概率

收益

风险爱好

风险回避

损失

如果决策者面对多个赌局,又如何处理?

比如,同时买多支股票。

卡尼曼等人后来的研究以及Thaler(1985)提出了心理账户(mentalaccount)说:

决策者针对不同的赌局,按照各自的参考点建立类似于会计账户的心理账户,然后按照该账户统一或分别决策。

心理账户理论关系三个主要问题:

1、收入来源。

收入来源不同,人们会把其归入不同的账户。

而不同的账户的边际消费倾向不同,所以不同收入来源影响人们的消费行为。

最常见的是,日常劳动所得人们会倍加珍惜,而意外之财总是用于挥霍。

2、收入的支出。

人们将收入配置到不同的消费科目中,各科目之间的资金不完全替代。

比如一个月的收入3000元,1500元用于日常使用,500元用于投资,1000元用于储蓄。

人们一般会在缺钱时尽可能调整同属日常支出的科目,而不愿意动用投资科目和储蓄科目。

对心理账户核算的频率。

人们是每月核算还是每周、每日核算对决策行为影响很大。

这涉及到投资者短视问题。

比如,塞勒后来的研究发现,投资者存在短视的损失厌恶(myopiclossaversion),从长期看,尽管存在股权溢价,但投资者对心理账户核算的频率较短,导致投资者过分强调潜在的短期损失,结果不愿意做长期投资。

这就解释了股权溢价之谜。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 行为 决策 理论

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

质量手册完全版Word文件下载.docx

-

《天天练》统编版高二选择性必修上册第二单元第6课兼爱Word文档下载推荐.docx

-

自主研究开发项目计划书Word文档下载推荐.docx

-

《鸦片战争的正面与侧面》读后感精选多篇Word文件下载.docx

-

我好开心作文400字Word文件下载.docx

-

世界因爱更精彩作文Word格式文档下载.docx

-

水泵通用检验标准Word下载.docx

-

农业循环体系教学内容Word文件下载.docx

-

汽车实践学习心得体会Word文件下载.docx

-

语文教案出师表Word格式.docx

-

消化科实习鉴定Word文档格式.docx

-

Excel电子表格自测题Word格式文档下载.docx

-

人教版八年级物理上册 期末检测题Word文档下载推荐.docx

-

抒情诗歌朗诵Word文档下载推荐.docx

-

人教版英语八年级下册Unit 5 what were you doing when the rainstorm came 第一课时教学设计文档格式.docx

-

危险品仓库的国家标准Word文档格式.docx

-

水利工程管理参考答案教学内容文档格式.docx

-

最新的安全生产行政执法文书式样文档格式.docx

-

双辉光离子渗金属Word格式文档下载.docx