上市公司财务分析——以香梨股份为例.docx

上市公司财务分析——以香梨股份为例.docx

- 文档编号:155169

- 上传时间:2022-10-04

- 格式:DOCX

- 页数:11

- 大小:159.67KB

上市公司财务分析——以香梨股份为例.docx

《上市公司财务分析——以香梨股份为例.docx》由会员分享,可在线阅读,更多相关《上市公司财务分析——以香梨股份为例.docx(11页珍藏版)》请在冰豆网上搜索。

香梨股份有限公司公司价值评估

香梨股份有限公司公司价值分析香梨股份有限公司公司价值分析

香梨股份有限公司公司价值评估

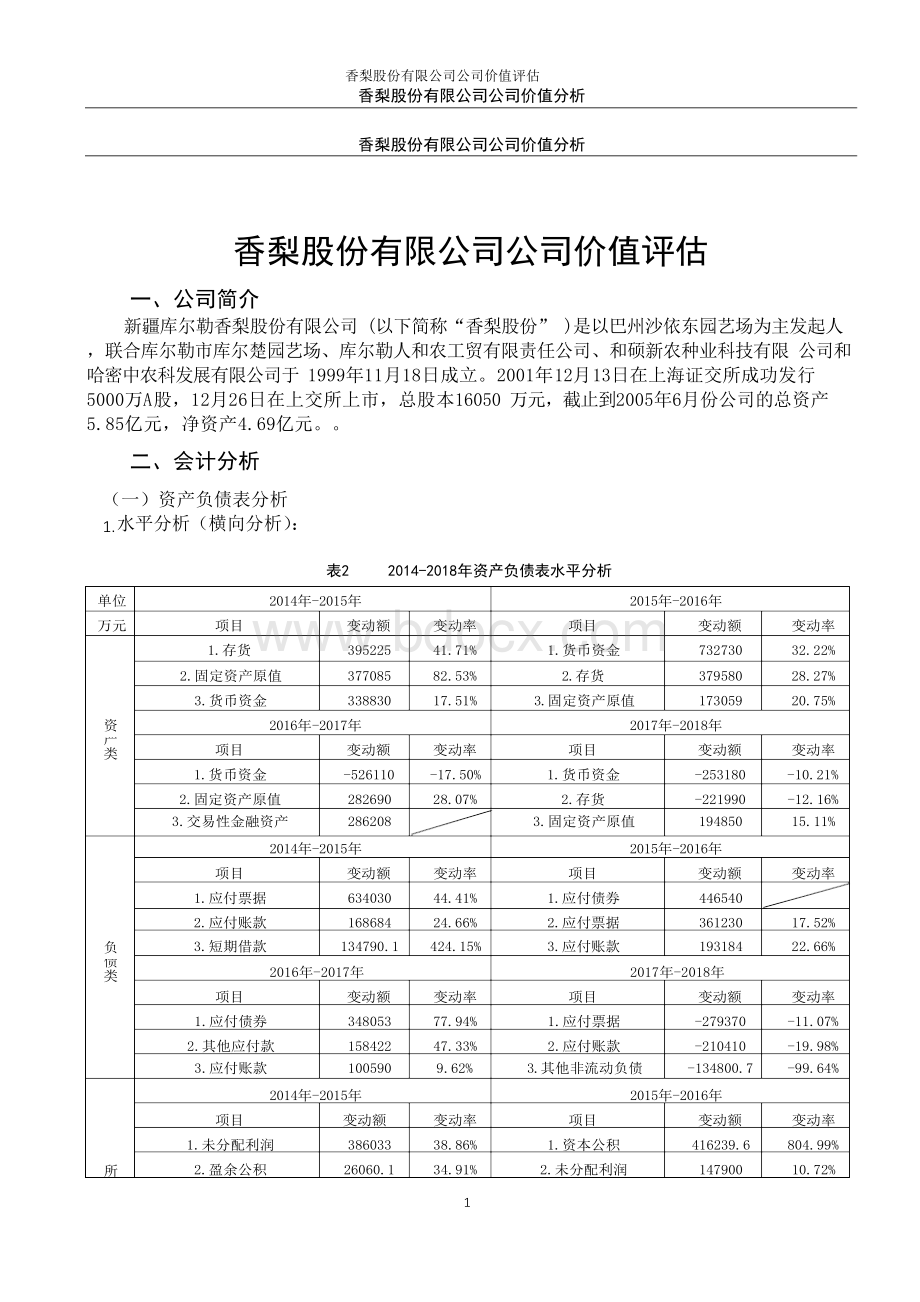

一、公司简介

新疆库尔勒香梨股份有限公司(以下简称“香梨股份”)是以巴州沙依东园艺场为主发起人,联合库尔勒市库尔楚园艺场、库尔勒人和农工贸有限责任公司、和硕新农种业科技有限公司和哈密中农科发展有限公司于1999年11月18日成立。

2001年12月13日在上海证交所成功发行5000万A股,12月26日在上交所上市,总股本16050万元,截止到2005年6月份公司的总资产5.85亿元,净资产4.69亿元。

。

二、会计分析

(一)资产负债表分析

1.水平分析(横向分析):

表2 2014-2018年资产负债表水平分析

单位 2014年-2015年 2015年-2016年

万元 项目 变动额 变动率 项目 变动额

变动率

1.存货 395225 41.71% 1.货币资金 732730

32.22%

2.固定资产原值 377085 82.53% 2.存货 379580

28.27%

3.货币资金 338830 17.51% 3.固定资产原值 173059

20.75%

资 2016年-2017年 2017年-2018年

产

类

项目

变动额

变动率

项目

变动额

变动率

1.货币资金

-526110

-17.50%

1.货币资金

-253180

-10.21%

2.固定资产原值

282690

28.07%

2.存货

-221990

-12.16%

3.交易性金融资产

286208

3.固定资产原值

194850

15.11%

2014年-2015年 2015年-2016年

项目

变动额

变动率

项目

变动额

变动率

1.应付票据

634030

44.41%

1.应付债券

446540

2.应付账款

168684

24.66%

2.应付票据

361230

17.52%

负

3.短期借款

134790.1

424.15%

3.应付账款

193184

22.66%

债

类

2016年-2017年

项目 变动额

变动率

2017年-2018年

项目 变动额

变动率

1.应付债券 348053

77.94%

1.应付票据 -279370

-11.07%

2.其他应付款 158422

47.33%

2.应付账款 -210410

-19.98%

3.应付账款 100590

9.62%

3.其他非流动负债 -134800.7

-99.64%

2014年-2015年 2015年-2016年

项目

变动额

变动率

项目

变动额

变动率

1.未分配利润

386033

38.86%

1.资本公积

416239.6

804.99%

所

2.盈余公积

26060.1

34.91%

2.未分配利润

147900

10.72%

3

益类

项目

变动额

变动率

项目

变动额

变动率

1.少数股东权益

-31875.6

-48.86%

1.未分配利润

86070

5.64%

2.外币报表折算差额

-9393.5

308.60%

2.外币报表折算差额

12437.4

-100.00%

3.未分配利润

-740

-0.05%

3.少数股东权益

-7870.2

-23.59%

有者权

3.少数股东权益

19500.2

38.45%

3.实收资本

38683

2017年-2018年

5.53%

2016年-2017年

由表2可以看出对于资产部分而言:

①近5年来,资产类方面以货币资金、固定资产原值、存货的变动较为明显。

其中,以货币资金的变动最为明显。

交易性金融资产在2017年的激增使得其在2016-2017年期间也成为资产类一项主要变动项。

②货币资金项目在近5年的活跃表现,体现出企业的各项发展较为积极。

不断增加或调整货币资金也体现出企业对于未来发展所持有的信心。

③存货及固定资产原值的变动,体现出企业业务量的不断增长,以及企业自身对设备等固定资产的更新换代。

反应出企业积极顺应发展要求,有利于企业的更好更快的发展。

对于负债部分而言:

①近5年来,企业的负债部分以应付账款、应付票据、应付债券的变动较为突出。

此外,短期借款、其他应付款、其他非流动负债也在相应年度有一定较为明显的影响。

②应付债券的增加变动,体现出企业自身有较好的信誉及偿债能力,同时也表现出企业的加速发展对资金的需求量的增加。

③企业近年来的应付账款、应付票据变动较为活跃,一方面体现出企业对外的信誉较好,有短期允许应付的资格;另一方面也体现出企业自身对偿债能力的肯定。

④从表中可以看出,2017-2018年期间,企业的应付账款和应付票据均呈现出较少方向的变动,反应出企业的负债份额的较少。

对于企业自身而言也相应减少了偿债风险,有利于企业更稳定

的发展。

对于所有者权益部分而言:

①近5年来,企业的所有者权益部分以未分配利润以及少数股东权益的变动较为明显。

同时,外币报表折算差额在后两个期间年度内的变动也较为突出。

②企业的未分配利润项在近几年来总体呈现出不断增长的态势,只有在2016-2017的期间年度内有小幅的下降。

未分配利润的不断增加也同时反映出企业的净利润不断的增长,侧面体现出企业的经营状况良好。

③少数股东权益项的变动主要受企业的控股子公司的股权或业绩的变动影响,反应出近年来企业的扩张活动在积极进行。

④在后两个年度期间,外币报表折算差额也成为主要的变动因素。

该项目的变动体现出企业海外经营的不断发展,是企业扩张活动顺利进行的表现。

2.结构分析(纵向分析):

项目

1.货币资金

2.存货

3.固定资产原值

2014年

2015年

资产

2016年

表3 2014-2018年资产负债表纵向分析

比重

项目

44.07%

1.货币资金

21.58%

2.存货

10.41%

3.固定资产原值

比重

38.04%

22.46%

13.95%

项目

1.货币资金

2.存货

3.固定资产原值

比重

39.48%

22.61%

13.22%

项目

1.货币资金

2.存货

3.固定资产原值

香梨股份有限公司公司价值评估

比重

项目

30.16%

1.货币资金

22.20%

2.存货

15.68%

3.固定资产原值

比重

27.10%

19.51%

18.06%

项目

1.应付票据

2.应付账款

3.其他应付款

比重

56.97%

27.29%

6.14%

项目

1.应付票据

2.应付账款

3.其他应付款

比重

56.09%

23.20%

7.47%

项目

1.应付票据

2.应付账款

3.应付债券

比重

51.50%

22.23%

9.49%

项目

1.应付票据

2.应付账款

3.应付债券

比重

47.13%

19.67%

14.84%

项目

1.应付票据

2.应付账款

3.应付债券

比重

42.62%

16.00%

15.12%

项目

1.未分配利润

2.实收资本

3.盈余公积

比重

52.71%

37.12%

3.96%

项目

1.未分配利润

2.实收资本

3.盈余公积

比重

59.89%

30.38%

4.37%

项目

1.未分配利润

2.实收资本

3.资本公积

比重

52.46%

25.36%

16.07%

项目

1.未分配利润

2.实收资本

3.资本公积

比重

53.18%

25.72%

16.31%

项目

1.未分配利润

2.实收资本

3.资本公积

比重

54.59%

25.00%

15.84%

2017年

2018年

2014年

2015年

负债

2016年

2017年

2018年

2014年

2015年

所有者权益

2016年

2017年

2018年

由表3可以看出对于资产部分

①近5年来企业资产结构中一直以货币资金占据最大份额,其次是存货项,再次是固定资产原值项,主要份额项目相对稳定。

②其中,货币资金项目保持企业资产部分的最大份额项,体现出企业资金流动的速度快,资金的变现能力强。

但同时反映出企业的资金多被流动资金占据,不利于企业的长期投资。

③存货和固定资产原值项的较大份额,反应企业加速发展的经营状况。

大量的存货也体现出企业的销售状况良好。

固定资产原值的价值大,体现出企业积极进行设备的更新换代,顺应发展需要,有利于企业更好的发展。

对于负债部分:

①近年来,企业的负债部分一直以应付票据占据最大的份额。

较大份额的应付票据在体现出企业举债能力强及信誉良好的同时,也使得企业因此的偿债风险的激增。

②应付账款是仅次于应付债券的有一项负债部分占较大份额的项目。

该项目的较大份额反应出企业为发展需要进行的各项举债之多,但在为企业带来发展必须品的同时,也相应的为企业带来了偿债的风险。

③2014年及2015年,企业的其他应付款是负债构成的一大重要因素,但2016年及以后年度则由应付债券代替了其他应付款的位置。

应付债券在负债部分地位的上升,体现出企业在发展的过程中对资金需求量直之大,但企业有资格发行大量的债券,也体现出企业发展状况的良好态势。

对于所有者权益部分:

①2014年与2015年,企业的所有者权益部分构成主要以未分配利润、实收资本和盈余公积为主。

体现出企业良好的经营成果为企业积攒和吸收了更大的资本。

②2016年-2018年的3年间,企业所有者权益的构成变为了主要以未分配利润、实收资本和资

香梨股份有限公司公司价值评估

本公积为主。

体现出企业在吸引了更多投资的同时,受经营状况一直保持高速发展的态势影响,

资本公积成为了又一项企业积攒发展资本的重要来源。

(二)利润表分析

利润表结构分析

表4 2014-2018年利润表四项指标分析

2014年

2015年

2016年

2017年

2018年

毛利比重

17.83%

18.94%

17.76%

15.21%

15.28%

营业利润比重

7.19%

6.86%

3.06%

0.17%

-1.34%

利润总额比重

7.15%

6.89%

3.30%

0.14%

0.89%

净利润比重

1.毛利比重:

5.44%

5.20%

2.55%

0.10%

0.76%

20.00%

15.00%

10.00%

5.00%

0.00%

17.83%

18.94%

17.76%

15.21%

15.28%

毛利比重

2014年 2015年 2016年 2017年 2018年

图3 2014-2018年毛利比重变动走势图

由图3可以看出,毛利所占营业收入的比重在2015年以后呈现出下降的趋势,2017年与

2018年的比重几乎持平。

企业毛利比重的下降,主要受营业成本不断上升的影响,虽然营业收入也是不断上升,但是营业成本上升的速度大于营业收入上升速度,最终造成毛利的降低,从而使得毛利所占营业收入的比重下降。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 上市公司 财务 分析 股份

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第二章-传统相机的性能与种类.ppt

第二章-传统相机的性能与种类.ppt

三级健康管理师题库(附答案).docx

三级健康管理师题库(附答案).docx

-

房屋租赁合同范本(有法律效益).docx

-

合作协议书中(英文)版.docx

-

人音版小学三年级上册音乐教案.docx

-

餐饮店合股投资协议书.docx

-

城市综合管廊特点及设计要点解析.docx

-

机械助理工程师个人工作总结.docx

-

建设单位会议管理办法.docx

-

国有企业在“一带一路”中的发展路径.docx

-

幼儿园与家长签订的安全责任书.docx

-

2018年助理值班员职业技能竞赛专业知识考试试题及答案.docx

-

初中物理学科的核心素养.docx

-

军训结束教官讲话稿范本.docx

-

人教版新起点五年级英语上册全册教案.docx

-

唱歌跑调怎样办,唱歌超难听怎样办.docx

-

某拟提拔干部近三年工作总结.docx

-

最美教师事迹材料.docx

-

广播电视概论第一章绪论.pptx

-

质量管理体系考试试题及答案2.docx

-

《串联和并联》练习题.pptx

-

高端装备制造项目可行性研究报告.docx

-

新教师入职培训心得体会(9篇).docx

-

最新部编版三年级上册语文第8课《卖火柴的小女孩》教案第3单元教学设计.docx

-

2019年初级保育员理论知识考试真题及答案.docx

专业分包合同风险控制要点一览表 - 副本.rtf

专业分包合同风险控制要点一览表 - 副本.rtf

-

2019年最新主题教育围绕“四个对照”“四个找一找”在专题民主(组织)生活会个人对照检视检查研讨材料.docx

-

2018年度公司培训计划方案.docx

-

企业债券发行法律服务意向书---律所整理.docx

-

2019年事业单位法律知识考题及答案解析.docx

-

2019-2020学年人教版(新起点)英语五年级上册全册教案.docx

-

轨道焊接方案.docx

-

断桥铝合金窗安装施工方案Word下载.docx

-

项目管理Word格式文档下载.docx

-

断桥铝合金窗安装施工方案Word格式.docx

-

安规建筑安全考题精Word下载.docx

-

安徽省蚌埠市中考生物试题解析版Word格式.docx

-

办公桌椅购销合同Word下载.docx

-

安全生产及文明施工专项施工方案文档格式.docx

-

包装印刷行业分析报告Word文档格式.docx

-

安全台帐封面和前言112Word下载.docx

-

会议系统安装调试方案Word文件下载.docx

-

化学老师个人工作总结精选多篇Word格式.docx

-

婚礼领导祝福语文档格式.docx

-

澳洲英语俚语文档格式.docx

-

活动实施方案范文10篇文档格式.docx

-

把花种在自己的心里Word文件下载.docx

-

货银几个点Word格式.docx

-

会计从业资格考试真题5Word文档下载推荐.docx

-

北京一零一中学年度Word格式文档下载.docx

-

北师大版五年级数学上册期末复习题精选23Word下载.docx