一级建造师经济公式Word下载.doc

一级建造师经济公式Word下载.doc

- 文档编号:15496439

- 上传时间:2022-11-02

- 格式:DOC

- 页数:5

- 大小:97.50KB

一级建造师经济公式Word下载.doc

《一级建造师经济公式Word下载.doc》由会员分享,可在线阅读,更多相关《一级建造师经济公式Word下载.doc(5页珍藏版)》请在冰豆网上搜索。

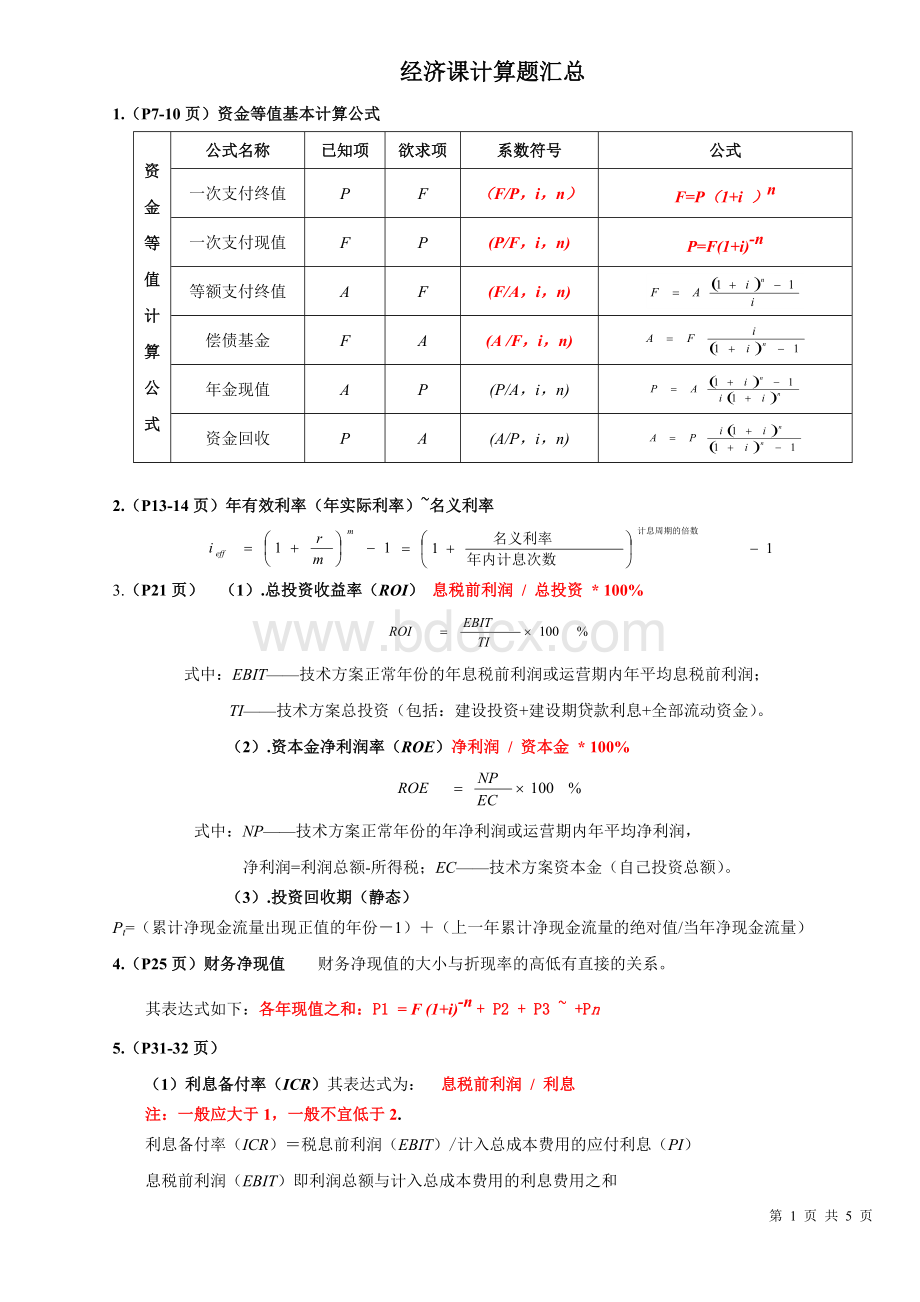

等额支付终值

A

(F/A,i,n)

偿债基金

(A/F,i,n)

年金现值

(P/A,i,n)

资金回收

(A/P,i,n)

2.(P13-14页)年有效利率(年实际利率)~名义利率

3.(P21页)

(1).总投资收益率(ROI)息税前利润/总投资*100%

式中:

EBIT——技术方案正常年份的年息税前利润或运营期内年平均息税前利润;

TI——技术方案总投资(包括:

建设投资+建设期贷款利息+全部流动资金)。

(2).资本金净利润率(ROE)净利润/资本金*100%

NP——技术方案正常年份的年净利润或运营期内年平均净利润,

净利润=利润总额-所得税;

EC——技术方案资本金(自己投资总额)。

(3).投资回收期(静态)

Pt=(累计净现金流量出现正值的年份-1)+(上一年累计净现金流量的绝对值/当年净现金流量)

4.(P25页)财务净现值财务净现值的大小与折现率的高低有直接的关系。

其表达式如下:

各年现值之和:

P1=F(1+i)-n+P2+P3~+Pn

5.(P31-32页)

(1)利息备付率(ICR)其表达式为:

息税前利润/利息

注:

一般应大于1,一般不宜低于2.

利息备付率(ICR)=税息前利润(EBIT)/计入总成本费用的应付利息(PI)

息税前利润(EBIT)即利润总额与计入总成本费用的利息费用之和

(2).偿债备付率(DSCR)其表达式为:

息税前利润+折旧+摊销—企业所得税/还本付息总金额

一般应大于1,一般不宜低于1.3.

偿债备付率(DSCR)=(息税前利润+折旧+摊销-企业所得税)/当年还本付息金额

式中 EBITDA——息税前利润加折旧和摊销;

TAX——企业所得税

6.(P37页)

(1)盈亏平衡点:

固定成本/(单位销售成本—单位变动成本—税金及附加)

(2)生产能力率平衡点:

固定成本/设计能力(单位销售成本—单位变动成本—税金及附加)*100%

(3)利润平衡产量:

目标利润+固定成本/(销售成本—变动成本—税金及附加)

7.(P52页)经营成本

经营成本=总成本费用-折旧费-摊销费-利息支出

或:

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

(注:

经营成本与融资方资金无关)

(2)沉没成本沉没成本=设备账面价值-当前市场价值

沉没成本=(设备原值-历年折旧费)-当前市场价值

8.(P61页、P153页)经济寿命及经济订货量

(1)经济寿命

N0——设备的经济寿命;

λ——设备的年低劣化值(其中LN为常数)

(2)经济订货量

(3)敏感性系数

计算公式:

SAF>0表示评价指标与不确定性因素同方向变化;

SAF<0表示评价指标与不确定性因素反方向变化。

︱SAF︱越大,表明评价指标A对于不确定性因素F越敏感;

反之,则不敏感。

9.(P65页)租金的计算:

主要有附加率法和年金法。

(1)附加率法

租金=资产/租期+资产*(利率+附加)

(2)设备经营租赁方案的净现金流量采用设备经营租赁的方案,租赁费可以直接计入成本

净现金流量=营业收入—租赁费用—经营成本—与营业有关的税金—所得税率×

(营业收入—租赁费用—经营成本—与营业有关的税金)式中:

租赁费用主要包括:

租赁保证金、租金、担保费。

(3)购买设备方案的净现金流量

净现金流量=营业收入—设备购置费—经营成本—贷款利息—与营业收入有关税金—所得税率×

(营业收入—经营成本—折旧—贷款利息—与营业相关的税金)

(4)临界产量投资+可变*X=投资+可变*X

10.(P113页)完工百分比法【例lZl02032-1】见教材113页

①

②

11.(P116页)

经营成本=总成本费用-折旧费-摊销费-利息支出

经营成本=外购原材料、燃料动力费+工资、福利+修理费+其它费用

营业利润=营业收入-营业成本-期间费用(销售+管理+财务)-减值+收益

12.(P136页)

(1).流动比率

(2).速动比率

速动资产是指能够迅速变现为货币资金的各类流动资产,它通常有两种计算方法:

速动资产=流动资产-存货

速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款

速动比率为1就说明企业有偿债能力,低于1则说明企业偿债能力不强,该指标越低,企业的偿债能力越差。

13.(P141页)资本积累率(资金成本率)

(1)

筹集使用资金所负担的费用同筹集资金净额的比,叫做资金成本率(资金成本)。

资金成本率=资金占用费/筹资净额=利息*(1-25%)/筹资总额×

(1-筹资费率)

筹资净额=筹资总额-筹资费=筹资总额×

(2).资产负债率

14.(P143页)放弃成本折扣百分比

放弃折扣成本百分比=((折扣百分比/(1-折扣百分比))*((360/(信用期-折扣期))

15.(P157页)进口设备抵岸价的构成

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+消费税+增值税

[1]国外运输保险费=(离岸价+国外运费)/(1-费率)×

国外运输保险费率

[2]银行财务费=离岸价×

人民币外汇牌价×

银行财务费率

[3]外贸手续费=进口设备到岸价×

外贸手续费率

到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费

[4]进口关税=到岸价×

进口关税率

[5]消费税

[6]增值税(税率为17%)组成计税价格=到岸价×

人民币外汇牌价+进口关税+消费税

进口产品增值税额=组成计税价格×

增值税率

16.(P165页)

(1).基本预备费

基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×

基本预备费率

(2).涨价预备费

涨价预备费以建筑安装工程费、设备工器具购置费之和为计算基数。

当年涨价预备费=总费用(建安费)*当年占比例*((1+涨率)当年数次方-1)

(3).建设期利息的计算

借款第一年按半年计息,其余各年份按全年计息。

计算公式为:

各年应计利息=(前年借款本息和+本年借款额/2)×

年利率

17.(P165页/P175页)(P207页)设备安装费

(1)材料单价=(材料原价+运杂费)*(1+运输损耗率)*(1+保管损耗率)

(2)设备运杂费=设备原价×

设备运杂费费率

(3)设备安装费=设备原价*设备安装费率

(4)工程造价=税前工程造价*(1+11%)

(5)综合单价=人+材+机+管理+利润

(6)全费用综合单价=综合单价+规费+税金

18.(P186页)周转使用量

周转使用量=一次使用量*(1+(周转次数-1)*补损率/周转次数

19.(P278页)起扣点的计算公式:

起扣点=承包总额-预付款/主材占比重

20.(P258页)调值公式法

第5页共5页

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 一级 建造 经济 公式

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

如何写读后感.docx

-

生物高考模拟卷高三生物试题及答案江门市高三高考一模.docx

-

软件开发的实施计划书.docx

-

三级验收标准.docx

-

全国高考历史试题及答案江苏卷.docx

-

三年级数学竖式计算海量练习题.docx

-

全国优秀说课稿反比例函数图像与性质解读.docx

-

三四年级后滚翻教学设计.docx

-

全日制普通高级中学教科书 试验修订本选修.docx

-

山东省德州市高考英语一轮复习 完形填空加强训练10.docx

-

热水器温度压力液面监控系统.docx

-

山东省临沂市蒙阴县第一中学学年高二下学期期中考试英语试题 Word版含答案.docx

-

人教版八年级地理上册期中试题含答案.docx

-

人教版二年级数学下册竖式笔算题大全74.docx

-

山东省枣庄市市属事业单位临床医学真题及答案.docx

-

山西省太原市学年高一下学期期末考试生物含答案.docx

-

人教版六年级数学上册 应用题 解决问题专项训练题.docx

-

伤亡事故情况登记台账.docx

-

人教版七年级英语下册Unit 6 I am watching TV 教案.docx