项目成本费用估算Word文档格式.docx

项目成本费用估算Word文档格式.docx

- 文档编号:15376660

- 上传时间:2022-10-29

- 格式:DOCX

- 页数:11

- 大小:75.18KB

项目成本费用估算Word文档格式.docx

《项目成本费用估算Word文档格式.docx》由会员分享,可在线阅读,更多相关《项目成本费用估算Word文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

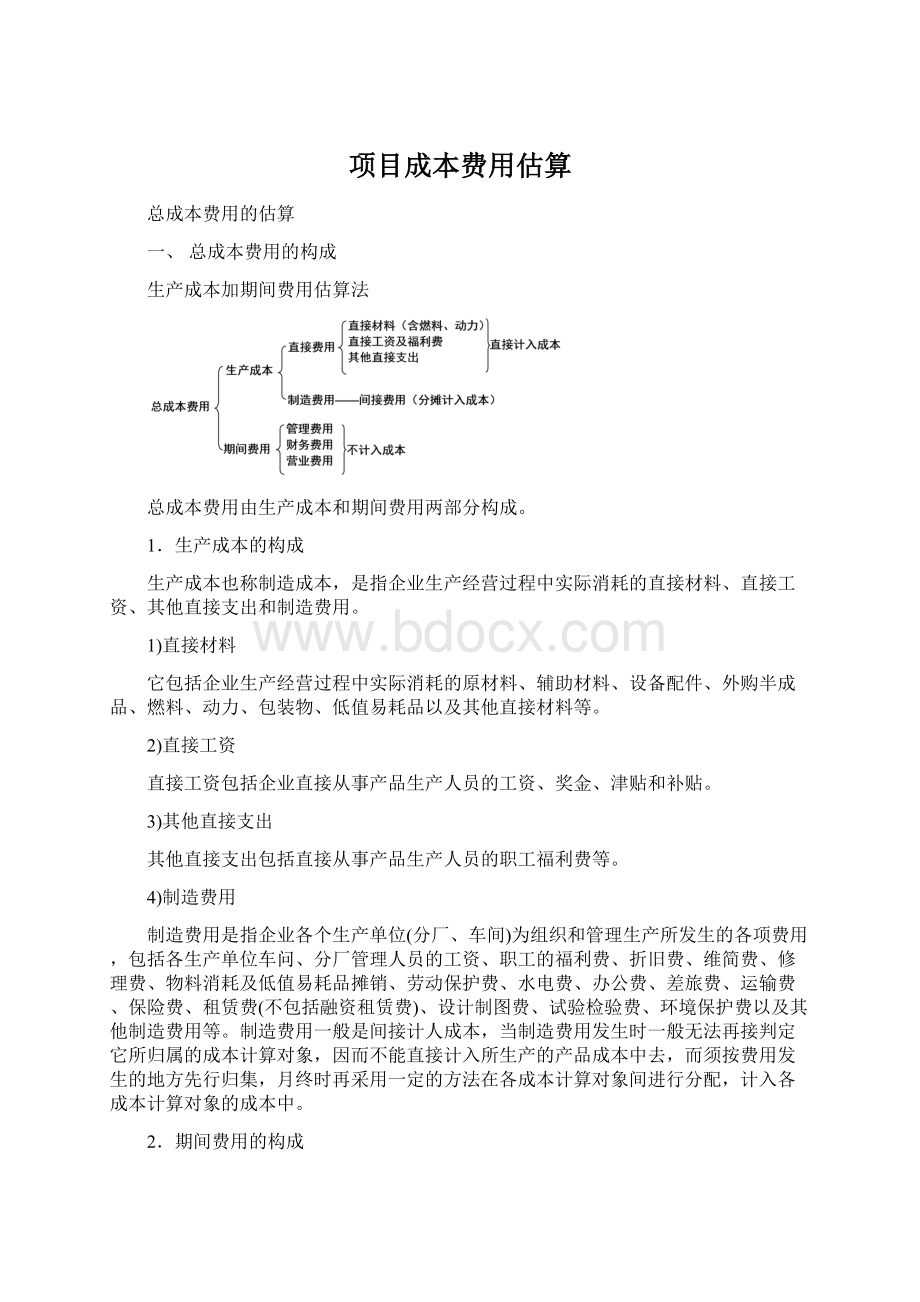

用、财务费用和销售费用。

期间费用不计入产品的生产成本,直接体现为当期损益。

1)管理费用

管理费用是指企业行政管理部门为管理和组织经营活动所发生的各项费用。

包括公司

经费(工厂总部管理人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消

耗及低值易耗品摊销(以及其他公司经费)、工会经费、职工教育经费、劳动保险费、董事

会费、咨询费、顾问费、交际应酬费、税金(指企业按规定支付的房产税、车船使用税、

土地使用税、印花税等)、土地使用费(海域使用费)、技术转让费、无形资产摊销、开办

费摊销、研究发展费以及其他管理费用。

2)财务费用

财务费用是指企业为筹集资金而发生的各项费用,包括企业生产经营期间的利息净支

出(减利息收入)、汇兑净损失、调剂簿记手续费、分融机构手续费以及筹资发生的其他财

务费用等。

3)销售费用

销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用以及

专设销售机构的各项经费。

包括应由企业负担的运输费、装卸费、包装费、保险费、委托

代销费、广告费、展览费、租赁费(不包括融资租赁费)和销售服务费用、销售部门人员工

资、职工福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊销以及其

他经费。

二、总成本费用的估算

为便于计算,在总成本费用估算表中,将工资及福利费、折旧费、修理费、摊销费、利息支出进行归并后分别列出。

该表中的“其他费用”是指在制造费用、管理费用、财务费用和销售费用及扣除工资及福利费、折旧费、修理费、摊销费、维简费、利息支出后的费用。

按照总成本费用估算表的内容,总成本费用的计算公式为

总成本费用一外购原材料+外购燃料动力+工资及福利费+修理费+折旧费+维简费+摊销费+利息支出+其他费用

1.外购原材料成本的估算

原材料成本是总成本费用的重要组成部分,其计算公式如下:

原材料成本=全年产量×

单位产品原材料成本

式中,全年产量可根据测定的设计生产能力和生产负荷加以确定,单位产品原材料成

本是依据原材料消耗定额及单价确定的。

工业项目生产所需要的原材料种类繁多,在评估时,可根据具体情况,选取耗用量较

大的、主要的原材料为估算对象,依据国家有关规定和经验数据估算原材料成本。

2.外购燃料动力成本的估算

燃料动力成本估算公式为

燃料动力成本=全年产量×

单位产品燃料动力成本

式中,全年产量可根据测定的设计生产能力和生产负荷加以确定,单位产品燃料动力

成本依据燃料消耗定额及单价确定。

有关测算内容见表4—5。

3.工资及福利费的估算

如前所述,工资及福利费包括在制造成本、管理费用和销售费用之中。

为便于计算和

进行项目经济评估,需将工资及福利费单独估算。

1)工资的估算

工资的估算可采取以下两种方法:

一是按全厂职工定员数和人均年工资额计算年工资总额,计算公式为

年工资成本一全厂职工定员数×

人均年工资数

(4—30)

二是按照个体间的工资级别对职工进行划分,分别估算每一级别职工的工资,然后再加以汇总,一般可分为5个级别,即高级管理人员、中级管理人员、_般管理人员、技术工人和一般工人。

若有国外的技术和管理人员,要单独列出。

2)福利费的估算

职工福利费主要用于职工的医药费、医务经费、职工生活困难补助以及按国家规定开

支的其他职工福利支出,不包括职工福利设施的支出,一般按照职工工资总额的一定比例

提取。

4.折旧费的估算

折旧费包括在制造成本、管理费用和销售费用中。

为便于进行项目的经济评估,可将

折旧费单独估算和列出。

所谓折旧,就是固定资产在使用过程中,通过逐渐损耗(包括有形损耗和无形损耗)而

转移到产品成本或商品流通中的那部分价值。

计提折旧是企业回收其固定资产投资的一种手段。

按照国家规定的折旧制度,企业把

已发生的资本性支出转移到产品成本费用中去,然后通过产品的销售,逐步回收初始的投

资费用。

根据国家有关规定,计提折旧的固定资产范围是企业的房屋、建筑物、在用的机器设

备、仪器仪表、运输车辆、工具器具、季节性停用和修理停用的设备、以经营租赁方式出的固定资产以及以融资租赁方式租入的固定资产等。

结合我国的企业管理水平,可将企

业固定资产分为三大部分、22类,按大类实行分类折旧。

在评估时,可分类计算折旧,

也可综合计算折旧,要视项目的具体情况而定。

我国现行的固定资产折旧方法,一般采用平均年限法或工作量法。

1)平均年限法

平均年限法也称直线法,即根据固定资产的原值、估计的净残值率和折旧年限计算折旧。

计算公式为

年折旧率一固定资产原值×

(1-预计净残值率)÷

折旧年限

式中,固定资产原值是根据固定资产投资额、预备费和建设期利息计算求得的。

预计

净残值率是预计的企业固定资产净残值与固定资产原值的比率,根据行业会计制度规定,

企业净残值按照固定资产原值的3%~5%确定。

净残值低于3%或高于5%的特殊情况,

由企业自主确定,并报主管财政机关备案。

在项目评估中,折旧年限根据项目的固定资产

经济寿命期决定,因此固定资产的残余价值较大,净残值率一般可选择为10%,个别行业

如港口等可选择高于此数。

固定资产折旧指一定时期内为弥补固定资产损耗,按照规定的

固定资产折旧率提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固

定资产折旧。

它反映了固定资产在当期生产中的转移价值。

除国务院财政、税务主管部门

另有规定外,固定资产计算折旧的最低年限如下:

①房屋、建筑物为20年;

②火车、轮

船、机器、机械和其他生产设备为10年;

③电子设备和火车、轮船以外的运输工具以及

与生产、经营业务有关的器具、工具、家具等为5年。

若采用综合折旧,项目的生产期即

折旧年限。

在项目评估中,轻工、机械、电子等行业的折旧年限可确定为8~15年;

有些

项目可确定为20年;

港口、铁路、矿山等项目则可超过30年。

在项目评估中,一般采用平均年限法计算折旧费。

5.修理费的估算

与折旧费相同,修理费也包括在制造成本、管理费用和销售费用之中。

进行项目经济评估时,可以单独计算修理费,修理费包括大修理费用和中小修理费用。

在现行财务制度中,修理费按实际发生额计入成本费用中。

当年发生额较大时,可计入递延资产在以后年度摊销,摊销年限不能超过5年。

但在项目评估时无法确定修理费具体发生的时间和金额,一般按照折旧费的一定比例计算,比例值可参照同类行业的经验数据加以确定。

6.维简费的估算

维简费即维持简单再生产的资金,是指采掘、采伐工业按生产产品数量(采矿按每吨原矿产量,林区按每亿立方米原木产量)提取的固定资产更新和技术改造资金。

企业发生的维简费直接计人成本,计算方法和折旧费相同。

这类采掘、采伐企业不计提固定资产折旧。

采煤工业(全国统配和重点煤矿)从1985年起,改变按每吨煤从成本中提取维简费和国家拨款的办法,恢复计提固定资产折旧费。

7.摊销费的估算

摊销费是指无形资产和开办费在一定期限内分期摊销的费用。

无形资产的原始价值和开办费也要在规定的年限内,按年度或产量转移到产品的成本之中,这一部分被转移的无形资产原始价值和开办费,称为摊销。

企业通过计提摊销费回收无形资产及开办费的资本支出。

摊销方法:

不留残值,采用直线法计算。

即企业将债券购人时的溢价或折价,按债券从购人后至到期前的期内平均分摊的一种方法,各期投资收益不变。

无形资产的摊销关键是确定摊销期限。

无形资产应按规定期限分期摊销,即法律和合同或者企业申请书分别规定了法定有效期和受益年限的,按照法定有效期与合同或者企业申请规定的收益年限孰短的原则确定;

没有规定年限的,按不少于10年的期限分期摊销。

开办费按照不短于5年的期限分期摊销。

无形资产和开办费发生在项目建设期或筹建期间,而应在生产期分期平均摊入管理费中,在经济评估时,也可单独列出。

若各项无形资产摊销年限相同,可根据全部无形资产的原值和摊销年限计算出各年的摊销费;

若各项无形资产摊销年限不同,则要根据无形及递延资产摊销估算表计算各项无形资产的摊销费,然后将其相加,即可得到生产期各年的无形资产摊销费。

开办费的摊销计算与无形资产摊销费的计算同理。

8.利息支出的估算

利息支出是指因筹集资金而发生的各项费用,包括生产经营期间发生的利息净支出,即在生产期发生的建设投资借款利息与流动资金借款利息之和。

建设投资借款在生产期发生的利息计算公式为

每年支付利息一年初累计借款余额x年利率

(4—38)

为简化计算,还款当年按年末偿还,全年计息。

流动资金借款利息计算公式为

流动资金利息=流动资金累计借款额×

年利率

(4—39)

9.其他费用的估算

如前所述,其他费用是指在制造费用、管理费用、财务费用和销售费用中扣除工资及

福利费、折旧费、修理费、摊销费及利息支出后的费用。

在项目评估中,其他费用一般是根据总成本费用中前七项(外购原材料成本、外购燃

料动力成本、工资及福利费、折旧费、修理费、维简费及摊销费)之和的一定比率计算的,

其比率应按照同类企业的经验数据加以确定。

根据总成本费用估算表将上述各项合计,即得出生产期各年的总成本费用。

三、经营成本的测算

4.4.1经营成本测算概述

经营成本是指项目总成本费用扣除折旧费、维简费、摊销费和利息支出以后的成本费

用。

经营成本一总成本费用一折旧费一维简费一摊销费一利息支出

(4—40)

经营成本是工程经济学特有的概念,它涉及产品生产及销售、企业管理工程中的物料、人力和能源的投入费用,它反映企业生产和管理水平。

同类企业的经营成本具有可比性,在项目评估中,它被应用于现金流量的分析中。

之所以要从总成本费用中剔除折旧费、维简费、摊销费和利息支出,主要原因如下所述

(1)现金流量表反映项目在计算期内逐年发生的现金流人和流出。

与常规会计方法不同,现金收支何时发生,就在何时计算,不作分摊。

由于投资已按其发生的时间作为一次性支出被计人现金流出,所以,不能再以折旧、提取维简费和摊销的方式计为现金流出,否则会发生重复计算;

除此。

作为经常性支出的经营成本中不包括折旧费和摊销费,同理也不包括维简费。

(2)因为全部投资现金流量表以全部投资作为计算基础,不分投资资金来源,利息支出不作为现金流出,而自由资金现金流量表中已将利息支出单列,因此,经营成本中也不包括利息支出。

4.4.2固定成本与可变成本的估算

从理论上讲,成本按形态可分为固定成本、可变

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 项目 成本费用 估算

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

二年级语文下册第五单元教学设计Word文档下载推荐.docx

-

督办工作心得Word下载.docx

-

高项继续教育试题及答案7Word格式.docx

-

服务范围及护理等级与服务项目表Word格式.doc

-

初三班主任备考计划Word格式文档下载.docx

-

中学值周教师总结教师工作总结docWord文档格式.docx

-

二年级看图写话填空练习20篇带答案Word文档下载推荐.docx

-

电力发电工厂职代会工作报告Word文件下载.docx

-

语文湖北省重点高中联考协作体届高三上学期期中联考试题解析版Word文件下载.docx

-

财智丽女性魅力智慧笔记docWord下载.docx

-

中国的反倾销现状及应对策略Word格式文档下载.doc

-

端午节课堂学习传统文化教学方案课件Word下载.docx

-

学院保卫处个人工作总结Word文档下载推荐.docx

-

英语书面表达经典句型Word下载.docx

-

关于元旦手抄报简单又漂亮大全修改版Word文件下载.docx

-

第二学期八年级语文教学质量监测试题卷Word文档格式.docx

-

儿科护士实习自我鉴定Word下载.docx

-

初三学生家长会家长代表发言稿与初三家长代表发言汇编Word格式文档下载.docx

-

春茗晚会活动方案文档格式.docx