个人所得税经营所得纳税申报表A表Word格式文档下载.docx

个人所得税经营所得纳税申报表A表Word格式文档下载.docx

- 文档编号:15287526

- 上传时间:2022-10-29

- 格式:DOCX

- 页数:13

- 大小:23.96KB

个人所得税经营所得纳税申报表A表Word格式文档下载.docx

《个人所得税经营所得纳税申报表A表Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《个人所得税经营所得纳税申报表A表Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

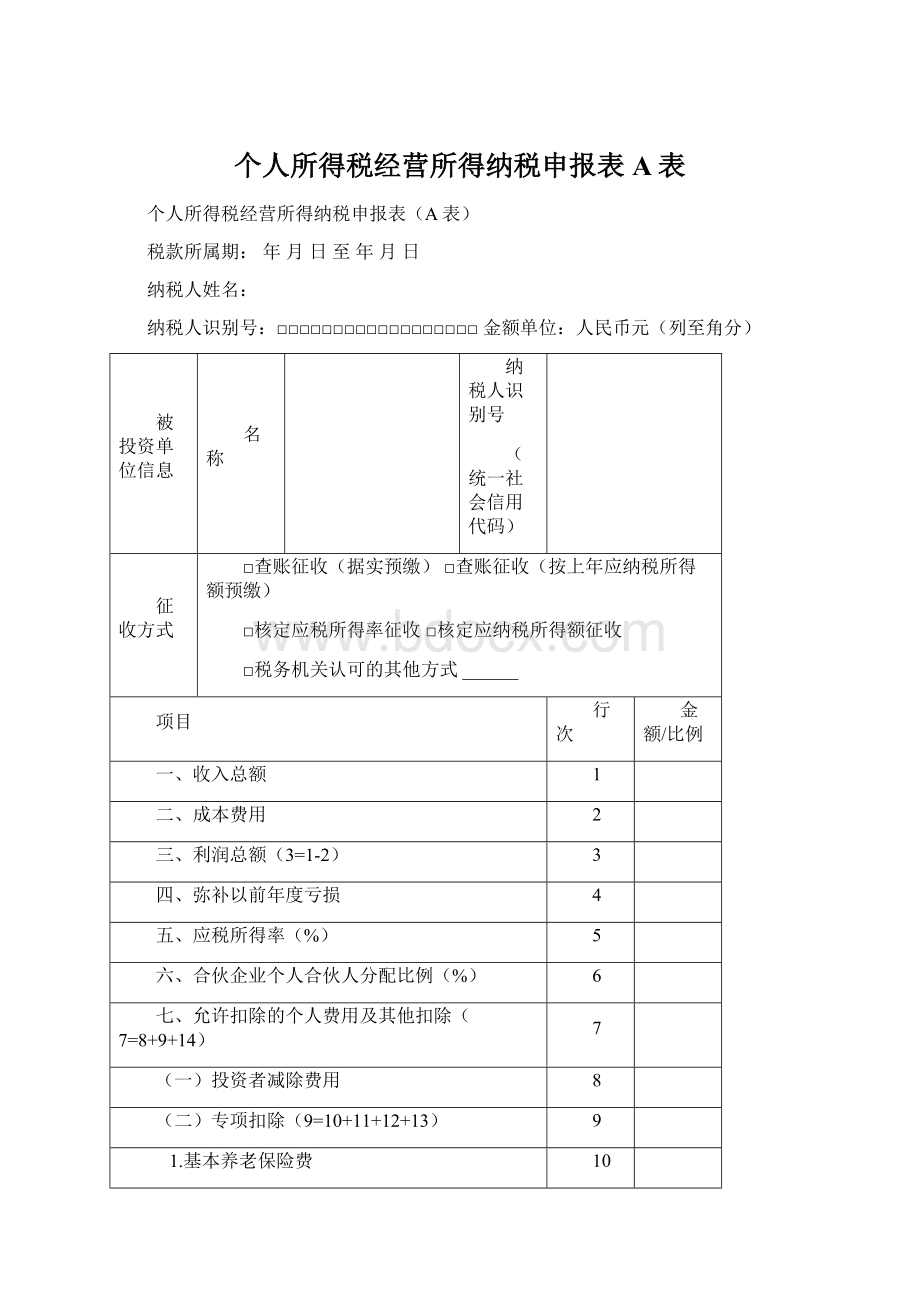

五、应税所得率(%)

5

六、合伙企业个人合伙人分配比例(%)

6

七、允许扣除的个人费用及其他扣除(7=8+9+14)

7

(一)投资者减除费用

8

(二)专项扣除(9=10+11+12+13)

9

1.基本养老保险费

10

2.基本医疗保险费

11

3.失业保险费

12

4.住房公积金

13

(三)依法确定的其他扣除(14=15+16+17)

14

1.

15

2.

16

3.

17

八、应纳税所得额

18

九、税率(%)

19

十、速算扣除数

20

十一、应纳税额(21=18×

19-20)

21

十二、减免税额(附报《个人所得税减免税事项报告表》)

22

十三、已缴税额

23

十四、应补/退税额(24=21-22-23)

24

谨声明:

本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人签字:

年月日

经办人:

经办人身份证件号码:

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

国家税务总局监制

《个人所得税经营所得纳税申报表(A表)》填表说明

一、适用范围

本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写

(一)表头项目

1.税款所属期:

填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:

填写自然人纳税人姓名。

3.纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;

没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:

填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):

填写被投资单位的纳税人识别号或者统一社会信用代码。

3.征收方式:

根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行填写

1.第1行“收入总额”:

填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:

销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:

填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:

填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:

填写可在税前弥补的以前年度尚未弥补的亏损额。

5.第5行“应税所得率”:

按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。

按其他方式纳税的纳税人不填本行。

6.第6行“合伙企业个人合伙人分配比例”:

纳税人为合伙企业个人合伙人的,填写本行;

其他则不填。

分配比例按照合伙协议约定的比例填写;

合伙协议未约定或不明确的,按合伙人协商决定的比例填写;

协商不成的,按合伙人实缴出资比例填写;

无法确定出资比例的,按合伙人平均分配。

7.第7~17行“允许扣除的个人费用及其他扣除”:

(1)第8行“投资者减除费用”:

填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

(2)第9~13行“专项扣除”:

填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(3)第14~17行“依法确定的其他扣除”:

填写商业健康保险、税延养老保险以及其他按规定允许扣除项目的金额。

其中,税延养老保险可在申报四季度或12月份税款时填报扣除。

8.第18行“应纳税所得额”:

根据相关行次计算填报。

(1)查账征收(据实预缴):

第18行=(第3行-第4行)×

第6行-第7行。

(2)查账征收(按上年应纳税所得额预缴):

第18行=上年度的应纳税所得额÷

12×

月份数。

(3)核定应税所得率征收(能准确核算收入总额的):

第18行=第1行×

第5行×

第6行。

(4)核定应税所得率征收(能准确核算成本费用的):

第18行=第2行÷

(1-第5行)×

(5)核定应纳税所得额征收:

直接填写应纳税所得额;

(6)税务机关认可的其他方式:

直接填写应纳税所得额。

9.第19~20行“税率”和“速算扣除数”:

填写按规定适用的税率和速算扣除数。

10.第21行“应纳税额”:

第21行=第18行×

第19行-第20行。

11.第22行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

12.第23行“已缴税额”:

填写本年度在月(季)度申报中累计已预缴的经营所得个人所得税的金额。

13.第24行“应补/退税额”:

第24行=第21行-第22行-第23行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

个人所得税经营所得纳税申报表(B表)

其中:

国债利息收入

二、成本费用(3=4+5+6+7+8+9+10)

(一)营业成本

(二)营业费用

(三)管理费用

(四)财务费用

(五)税金

(六)损失

(七)其他支出

三、利润总额(11=1-2-3)

四、纳税调整增加额(12=13+27)

(一)超过规定标准的扣除项目金额(13=14+15+16+17+18+19+20+21+22+23+24+25+26)

1.职工福利费

2.职工教育经费

3.工会经费

4.利息支出

5.业务招待费

6.广告费和业务宣传费

7.教育和公益事业捐赠

8.住房公积金

9.社会保险费

10.折旧费用

11.无形资产摊销

12.资产损失

25

13.其他

26

(二)不允许扣除的项目金额(27=28+29+30+31+32+33+34+35+36)

27

1.个人所得税税款

28

2.税收滞纳金

29

3.罚金、罚款和被没收财物的损失

30

4.不符合扣除规定的捐赠支出

31

5.赞助支出

32

6.用于个人和家庭的支出

33

7.与取得生产经营收入无关的其他支出

34

8.投资者工资薪金支出

35

9.其他不允许扣除的支出

36

五、纳税调整减少额

37

六、纳税调整后所得(38=11+12-37)

38

七、弥补以前年度亏损

39

八、合伙企业个人合伙人分配比例(%)

40

九、允许扣除的个人费用及其他扣除(41=42+43+48+55)

41

42

(二)专项扣除(43=44+45+46+47)

43

1.基本养老保险费

44

2.基本医疗保险费

45

3.失业保险费

46

4.住房公积金

47

(三)专项附加扣除(48=49+50+51+52+53+54)

48

1.子女教育

49

2.继续教育

50

3.大病医疗

51

4.住房贷款利息

52

5.住房租金

53

6.赡养老人

54

(四)依法确定的其他扣除(55=56+57+58+59)

55

1.商业健康保险

56

2.税延养老保险

57

58

4.

59

十、投资抵扣

60

十一、准予扣除的个人捐赠支出

61

十二、应纳税所得额(62=38-39-41-60-61)或[62=(38-39)×

40-41-60-61]

62

十三、税率(%)

63

十四、速算扣除数

64

十五、应纳税额(65=62×

63-64)

65

十六、减免税额(附报《个人所得税减免税事项报告表》)

66

十七、已缴税额

67

十八、应补/退税额(68=65-66-67)

68

纳税人签字:

《个人所得税经营所得纳税申报表(B表)》填表说明

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

纳税人在取得经营所得的次年3月31日前,向税务机关办理汇算清缴。

填写被投资单位的纳税人识别号或统一社会信用代码。

填写本年度从事生产经营以及与生产经营有关的活动取得的货币形式和

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 个人所得税 经营 所得 纳税 申报

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

年产5万吨营养挂面生产线项目建设可行性研究报告.docx

-

保育员学期工作总结三篇.docx

-

河北省建设工程安全文明工地标准DBJT.doc

-

河北人教版四年级品德与社会教案下册冀教版.doc

-

沸腾炉技术文本.doc

-

河北省专接本微机原理与接口技术知识点总结.doc

休克英文课件.pptx

休克英文课件.pptx

-

河南盛丰股权投资基金有限合伙章程.doc

-

河南省人力资源师的发展前景理论考试试题及答案.docx

-

Whenarewegoingtoeat教学设计.docx

-

湖南省衡阳县学年高二上学期期末考试政治试题.docx

-

城市宣传片策划方案.docx

-

描写雪景的词语和句子.docx

-

xx最新锂电池项目可行性研究报告范文.docx

-

20XX保险公估从业人员资格考试大.docx

-

毕业典礼发言稿.docx

-

科技教学工作计划.docx

-

java实验策略模式观察者模式和组合模式DOC 28页.docx

-

CNI2FABS0010筏板基础混凝土浇筑试块取样及养护专项方案改.docx