计量经济学华科考研三套习题Word格式.docx

计量经济学华科考研三套习题Word格式.docx

- 文档编号:15252781

- 上传时间:2022-10-28

- 格式:DOCX

- 页数:15

- 大小:440.40KB

计量经济学华科考研三套习题Word格式.docx

《计量经济学华科考研三套习题Word格式.docx》由会员分享,可在线阅读,更多相关《计量经济学华科考研三套习题Word格式.docx(15页珍藏版)》请在冰豆网上搜索。

15.05

SampleL19561970

Includedobservations:

15

Varable

Coefficient

Std.Error

t-Statistic

Prob.

C

PDI

12.76207

0.881248

4.681799

0.011427

0.0173

0.0000

R-squarde

0.997819

Meandependentvar

367.6933

AdjustedR-squared

0.997651

S.D.dependentvar

68.68264

S.E.ofregression

3.328602

Akaikeinfocrierion

5.366547

Sumsquaredresid

144.0346

Schwarzcriterion

5.460954

Loglikelihood

-38.24911

F-statistic

5947.715

Durbin-Watsonstat

1.339337

Prob(F-statistic)

0.000000

三.(12分)假定使用虚拟变量对储蓄(Y)和收入(X)(样本:

1970-1995)的回归结果为:

Yt

1.0161

-152.478Dt

-0.0803Xt

-0.0051(DtXt)

se

(0.0503)

(160.6090)

(0.0401)

(0.0021)

N=30R2=0.936=0.9258SEE=0.1217DW=0.9549

其中:

Dt=1t=1982-1995

=0t=1970-1981

1.解释两个时期(1970-1981和1982-1995)的储蓄(Y)收入(X)行为:

2.检验是否具有结构变化(若需临界值,只需用类似t0.05标记即可)。

四.(12分)设变量X和Z没有共线性,对于下述模型:

模型A:

模型B:

模型C:

1.解释嵌套和非嵌套的概念。

2.说明非嵌套的F检验及其在EVIEWS上的实现步骤。

五.(18分)对于下述模型:

其中Xi=家庭收入,Yi=1表示这一家庭已购买住房,Yi=0表示这一家庭没有购买住房。

1.证明或说明的异方差。

2.如何校正异方差及其在EVIEWS上的实现步骤。

3.定义,说明如何形成逻辑(logit)模型及其如何求相应购买住房的概率。

六.(22分)对于下述货币供需结构联立模型。

假定为货币,Yt为收入,Rt为利率,Pt为价格,为残差,而Mt和为Yt内生变量,Rt,Pt为外生变量。

1.求这一联立方程组的简约式并写出关于Y的简约方程的简约参数与对应的结构参数的关系。

2.如何对供给方程进行联立性检验(分步骤叙述并在适当的位置提出检验的原假设以及如何检验这一原假设及其接受和拒绝原假设的意义);

3.现怀疑Yt具有外生性,如何检验它的外生性(要求同上)?

《计量经济学》期末考试模拟试题(A卷)参考答案

一、十大假定:

(1)线性回归模型;

(2)X是非随机的;

(3)干扰项的均值为零;

(4)同方差性;

(5)各个干扰项之间无自相关;

(6)干扰u和解释变量X是不相关的;

(7)观测次数n必须大于待估参数个数;

(8)X值要有变异性;

(9)正确的设定了回归模型;

(10)没有完全的多重共线性。

如果出现异方差或者自相关,平常的OLS估计量虽然仍然是线性、无偏和渐近(在大样本中)正态分布的,但不再是所有线性无偏估计量中的最小方差者。

简言之,相对于其它线性无偏估计量而言,它不再是有效的,换言之,OLS估计量不再是BLUE。

结果,通常的t,F和都不再成立。

无偏是指估计量的均值或期望值等于真值。

有效估计量(efficientestimator)是指这个估计量在所有线性无偏估计量中有最小方差。

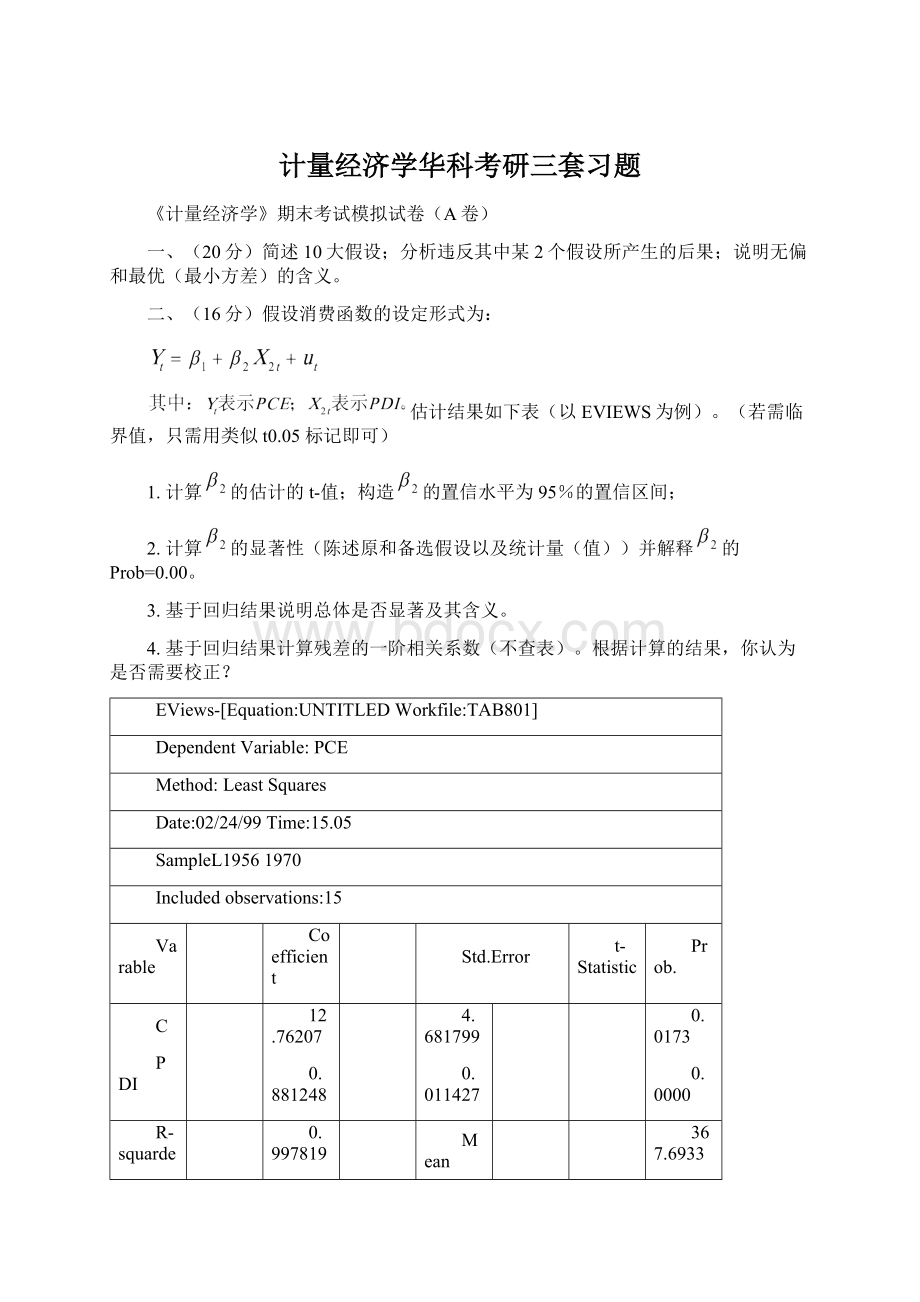

二、1.的t值:

的置信水平为95的置信区间为:

其中,

2.:

,:

利用1中得出的的t值77.119804可以看出,此值远远大于5%显著水平上的临界t值,所以是高度显著的。

因为得到一个大于77.119804的t值的概率极小,由p值的定义可以知道的Prob=0.00

3.从上面的t值可以看出,总体是高度显著的,说明了PCE和PDI之间有直接的关系。

而且从可以看出,模型的拟合度是很高的。

4.,存在正的自相关,需要校正。

三、1.计算出各个参数对应的t值,分别是:

20.2008,0.9494,2.0025,2.4286

t值表明,级差截距是不显著的,斜率系数是显著的。

在1970-1981年间的储蓄收入回归函数为=1.0161-0.0803。

在1972-1995年间的储蓄收入回归函数为=1.0161-(0.0803+0.0051)。

可以看出在后一个时期,斜率系数的绝对值更大一些,说明后一时期,收入每增加一个单位,储蓄减少的更多些。

2.由t值看出在两个时期,斜率系数有变化,发生了结构变化,而截距的变化不显著。

四、1.模型A和模型B被嵌套在模型C中,因为模型A和模型B是模型C的一个特殊情形;

而模型A和模型B是非嵌套的,因为不能把一个作为另外一个的特殊情形而推导出来。

2.估计如下的嵌套或混和模型C:

,这个模型嵌套了模型A和B,如果=0,则模型B正确;

如果=0,则模型A正确。

故用通常的F检验就可以完成这个任务,非嵌套模型也因此得名。

在Eviews上的实现步骤:

与通常的F检验的实现方法一样,利用通常的F检验来检验=0和=0即可。

在Eviews上输入数据,然后利用回归命令回归之后在所得的运行结果中就有F值,将此值和在给定显著性水平下的F临界值比较即可判断出统计上是否显著。

五、1.对于一个贝努里分布,其均值为P,方差为P(1-P),

所以可以得到的方差为:

,异方差得到证明。

2.将模型的两边同除以=say即可以消除异方差,即:

3.,可以简单的写成,所以有

从而Li=,此模型即为Logit模型。

即相对频数,我们就能将它作为对应于每个Xi的真实Pi的一个估计值,如果相当大,是Pi的良好估计值,Logit如下:

六、1.关于Y的简约方程为:

即

将Y的简约方程带入M的方程即得M的简约方程:

2.联立性检验:

用OLS估计Y的简约方程,得到的估计量,

则,将带入供给方程,则有

在无联立性的虚拟假设下,和之间的相关应在渐近意义下等于零,因此,我们对做回归,如果得到的系数统计上为零,就可以得到不存在有联立性的问题,如果这个系数统计上显著的,就把结论反过来。

3.通过诱导方程得到的预测值,然后假定如下方程:

,我们可以通过F检验来检验假设:

,如果此假设被拒绝,则可以认为是内生的,反之,是外生的。

《计量经济学》期末考试模拟试题(B卷)

一、判断说明题(先判断对错,然后说明理由,每题3分,共计30分)

1.计量经济学模型中的内生变量是因变量。

()

2.学历变量是虚拟变量。

3.模型中解释变量越多,Rss越小。

4.在模型:

中,()

5.异方差影响到模型估计的无偏性。

()

6.扰动项不为零并不影响估计的无偏性。

7.选择的模型是否过原点,结果无大碍。

8.模型中解释变量宁多勿少。

9.解释变量越多,多重共线性越严重。

()

10.d=2意味着无自相关。

二、(10分)假设:

,

如何检验如下假设:

1.

2.

三、(8分)为什么要假定模型的扰动项是零为均值的正态分布?

四、(10分)如何提高估计的精度?

五、(12分)考虑以下模型:

1.和的OLS估计会不会是一样的?

为什么?

2.和的OLS估计会不会是一样的?

3.和有什么关系?

4.你能直接比较两个模型的拟合优度吗?

六、(10分)对模型:

中的,你如何发现并解决自相关的问题?

七、(10分)设计如下模型估计的思路与步骤:

八、(10分)如何估计模型:

《计量经济学》期末考试模拟试题(B卷)参考答案

一.1.错。

2.对。

3.对。

4.对。

5.错。

6.对。

7.错。

8.错。

9.对。

10.错。

二.解:

因

1.将上式变形为:

,令

,则有:

再用OLS对其进行估计,判断的估计值对应的t值,看t值是否显著。

2.将作为没有约束的方程,对其进行估计,得RSSUR,将作为约束条件对其再进行估计,得RSSR;

然后用F检验,判断F的显著性。

三.模型的扰动项表示所有可能影响y但又未能包括到回归模型中的被忽略的替代变量。

假定其均值为零表明凡是模型不含归属的因素对y的均值都没有系统的影响,对y的平均影响为零。

在正态假定下OLS的估计量的概率分布容易导出,OLS的估计量是的线性函数,此若是正态分布的,则也是正态分布的,将使后来的假设检验工作十分简单。

四.OLS估计量的精度由其标准误来衡量,对给定的,X值的变化越大,估计的方差越小,,从而得以更大的精密度加以估计。

即,样本含量n的增大,的估计的精密度增大。

五.1.把B模型写成:

因此,这两个模型很相似,模型的截距也相同。

2.两个模型中X3的斜率系数的OLS估计值相同。

3.

4.不能,因为两个模型中的回归子不同。

六.在自相关情况下,平常的OLS的估计量虽然是线性,无偏和渐进的正态分布,但不再是有效的,结果通常的t,F,都不再适用。

侦察自相关的方法有:

1非正式的方法,图解法检查残差的相关性,对实际的残差描点。

正式的方法2,游程检验,3,德宾-沃森的d检验。

4,BG检验,5渐进正态检验,

通常使用的是34两种方法,使用d检验时,作为一种经验法则,如果在一项应用中求出d=2,便可认为没有一阶自相关,不管是正的还是负的。

当越接近零,正序列相关的迹象越明显,使用BG检验主要用来检验高阶自相关的情况。

发现自相关的补救措施:

1)尽力查明是否是纯粹的自相关,而不是模型误设的结果;

2)若是纯粹的自相关,对模型作适当的变换,使用广义最小二乘法,使变换后的模型不存在自相关问题。

3)在大样本情况下,可以使用尼维-韦斯特方法。

七.这是LOGIT模型的估计,令:

从而得:

为了达到估计的目的,我们写成下式:

1.具体我们考虑关于每个收入水平,都有个家庭,ni表示其中拥有住宅的家庭个数,则:

对每一个收入水平,计算拥有住房的估计概率:

2.对每一个Xi,求logit:

3.为了解决异方差的问题,将上式变换如下:

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学 科考 研三套 习题

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1万吨年动态全硫化热塑性聚烯烃弹性体项目可行性研究报告.docx

1万吨年动态全硫化热塑性聚烯烃弹性体项目可行性研究报告.docx

-

AAA人体穴位图高清人体穴位图大全doc.docx

-

XX检察院个人工作总结报告.docx

-

XX市3000吨冷库配套车间扩建工程项目可行性研究报告.docx

-

案例讨论2.docx

-

北师大版八年级下册数学期中考试试题含答案.docx

-

财务报销管理实施细则.docx

-

WORD基础教案.docx

-

《空气》小班教案.docx

-

9A文长沙电子标书生成器投标人版操作说明.docx

-

PEP小学英语三年级上Unit 2 Colours教学设计全单元.docx

-

安保人员个人年终工作总结三篇.docx

-

安全生产责任制各岗位安全职责.docx

-

北京市东城区高考语文二模试题附答案.docx

-

部编版历史七年级下册精选教案第8课金与南宋的对峙教案.docx

-

餐厅服务员教学活动计划大纲中级.docx

-

磁性材料在通讯产业中的应用.docx

-

大工18春《电源技术》在线作业123答案.docx

-

邓丽君八大名曲赏析.docx

-

第一单元小学三年级下册数学第一单元位置与方向的教案.docx

-

30万平方米夹心彩钢板及彩钢瓦生产线建设项目可行性研究报告.docx

-

度个人工作总结报告范文精选范文.docx

-

安全常识简易手册.docx

-

分析仪器项目可行性研究报告.docx

-

北京朝阳区高三数学理一模试题和答案.docx

-

捕收剂在矿物表面的吸附机理研究.docx

-

测量专项方案.docx

-

创业培训学习心得体会.docx

-

《骆驼祥子》读书笔记八篇.docx

-

电大成本会计期末考试试题及答案.docx

-

18秋福建师范大学《管理学概论》在线作业一4.docx

-

费用制度学院财务报销管理制度WORD15页.docx

-

小学大队委竞选稿十篇.docx

-

九级英语全册.docx

-

三年级上劳技教案.docx

-

软件产品发布规程.docx

-

压力管道的失效和事故.docx

-

汽车行走的艺术答案.docx

-

酒店式物业管理方案.docx

-

混凝土及钢筋混凝土工程施工方案.docx

-

理性看待当前的社会公正问题.docx

-

小学五年级上册生态生命安全教案.docx

-

全市机关工会工作总结与全市纪律教育学习月活动情况总结汇编.docx

-

山东省职工医疗保险条例.docx

-

医疗器械验收标准.docx

-

小学一年级数学下册人民币的认识练习题.docx

-

酒店实习总结最新范文大全.docx

-

沙田第二小学体育科教学工作总结.docx

-

青岛版六年级数学上册第一单元教学设计.docx

-

债务抵偿协议书范本精选3篇.docx

-

审计工作制度之欧阳化创编.docx