浙江财经学院会计课后习题答案Word下载.doc

浙江财经学院会计课后习题答案Word下载.doc

- 文档编号:14911568

- 上传时间:2022-10-25

- 格式:DOC

- 页数:15

- 大小:190KB

浙江财经学院会计课后习题答案Word下载.doc

《浙江财经学院会计课后习题答案Word下载.doc》由会员分享,可在线阅读,更多相关《浙江财经学院会计课后习题答案Word下载.doc(15页珍藏版)》请在冰豆网上搜索。

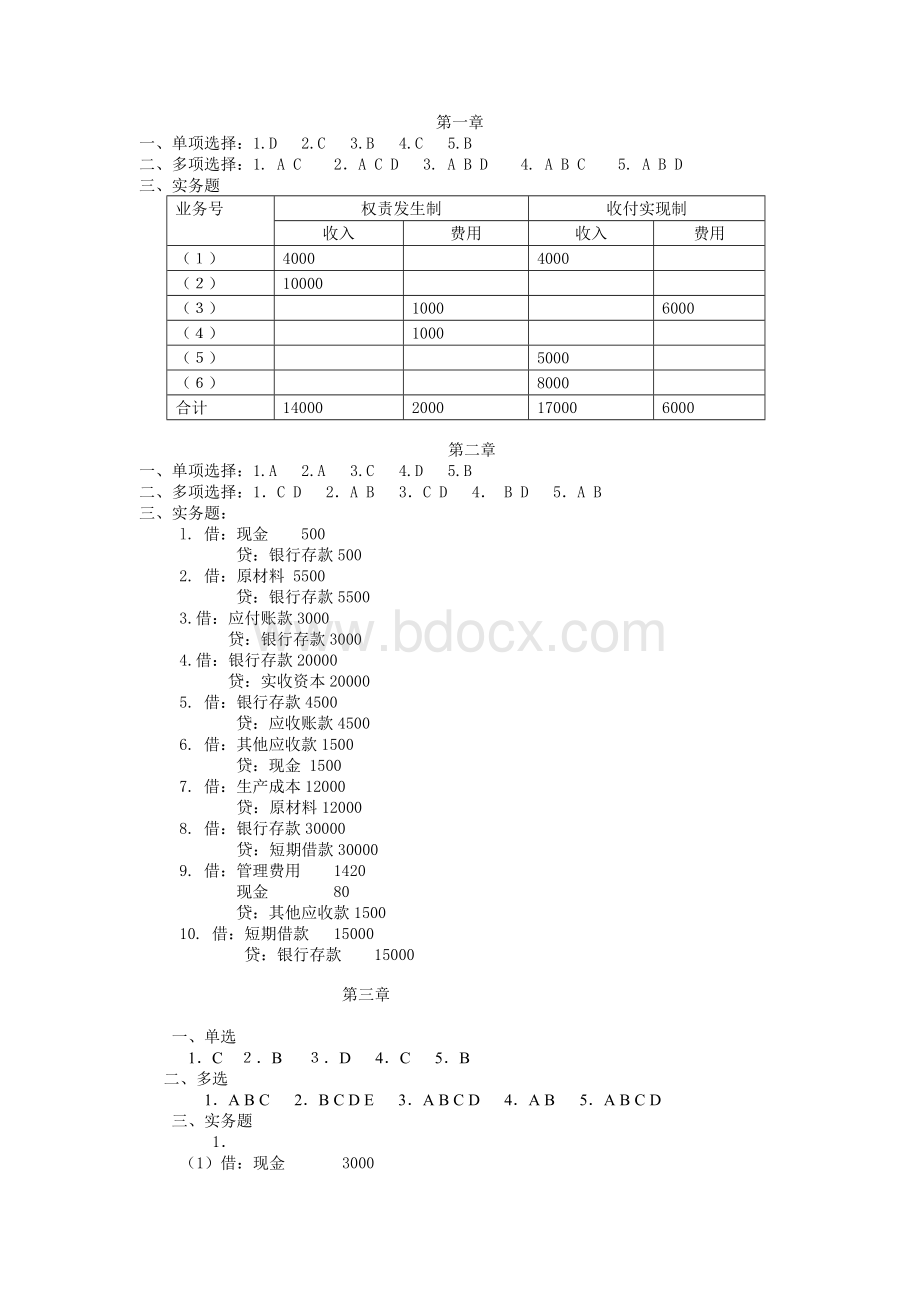

2000

17000

第二章

1.A2.A3.C4.D5.B

1.CD2.AB3.CD4.BD5.AB

三、实务题:

l.借:

现金500

贷:

银行存款500

2.借:

原材料5500

银行存款5500

3.借:

应付账款3000

银行存款3000

4.借:

银行存款20000

实收资本20000

5.借:

银行存款4500

应收账款4500

6.借:

其他应收款1500

现金1500

7.借:

生产成本12000

原材料12000

8.借:

银行存款30000

短期借款30000

9.借:

管理费用1420

现金80

10.借:

短期借款15000

银行存款15000

第三章

一、单选

1.C2.B3.D4.C5.B

二、多选

1.ABC2.BCDE3.ABCD4.AB5.ABCD

1.

(1)借:

现金3000

银行存款3000

(2)借:

其他应收款3000

现金3000

(3)借:

现金950

其他业务收入950

(4)借:

应付职工薪酬40

现金40

(5)借:

管理费用2350

现金500

其他应收款2850

(6)借:

银行存款1800

现金1800

2.

(1)借:

现金1000

银行存款1000

(2)借:

银行存款35000

预收帐款35000

(3)借:

管理费用1250

银行存款250

(4)借:

原材料19000

银行存款19000

(5)借:

银行存款1850

其他业务收入1850

3.

(1)借:

其他货币资金300000

银行存款300000

(2)借:

材料采购24600

银行存款5400

(3)借:

其他货币资金45000

银行存款45000

(4)借:

材料采购38000

银行存款7000

第四章

一、单项选择

1.C2.D3.A4.B

二、多项选择

1.BCD2.ABC3.ABCD4.BCD

1.

2004=200000*10%-6000=14000

借:

资产减值损失—计提的坏账准备14000

贷:

坏账准备14000

2005年发生坏账:

坏账准备9000

应收账款9000

2005年=220000*10%-(20000-9000)=11000

资产减值损失—计提的坏账准备11000

坏账准备11000

2006年坏帐损失收回

应收账款5000

坏账准备5000

银行存款5000

贷:

2006年=250000*10%-(22000+5000)=-2000

坏账准备2000

资产减值损失—计提的坏账准备2000

2007年=240000*10%-25000=-1000

坏账准备1000

资产减值损失—计提的坏账准备1000

2.

(1)借:

应收票据117000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

(2)借:

银行存款117000

贷:

应收票据117000

(3)借:

应收账款708000

主营业务收入600000

应交税费—应交增值税(销项税额)108000

(4)借:

坏账准备20000

贷:

应收账款20000

(5)借:

应收账款1000

坏账准备10000

银行存款10000

应收账款10000

银行存款30000

应收账款30000

(7)借:

预付账款—B公司200000

银行存款200000

(8)借:

材料采购600000

应交税费—应交增值税(进项税额)102000

贷:

预付账款—B公司702000

(9)借:

预付账款—B公司502000

银行存款502000

第五章

一、单项选择题

1.D2.A3.A4.C5.A

二、多项选择题

1.BCD2.ACD3.AC4.ACD5.ABCD

1.

(1)借:

原材料——甲材料122400

——乙材料101600

应交税费——应交增值税(进项税额)37400

银行存款261400

(2)借:

在途物资84000

应交税费——应交增值税(进项税额)13940

银行存款97940

(3)借:

在途物资52840

应交税费——应交增值税(进项税额)8840

银行存款61680

周转材料53000

银行存款61840

原材料——甲材料75800

应付账款8200

(6)借:

周转材料——在用31800

贷:

周转材料——在库31800

借:

制造费用15900

周转材料——摊销15900

(7)借:

原材料52840

在途物资52840

(8)借:

原材料40000

应付账款40000

(9)借:

生产成本——基本生产成本310000

制造费用21000

管理费用7000

原材料——甲材料195500

——乙材料142500

2.

(1)借:

材料采购100400

应交税费——应交增值税(进项税额)17748

应付账款118148

原材料96000

材料成本差异4400

材料采购100400

(2)借:

生产成本——A72000

——B36000

贷:

原材料108000

(3)本月材料差异率=(400+4400)/(24000+96000)=4%

生产成本——A2880

——B1440

材料成本差异4320

第六章

1.B2.A3.D4.B5.D

1.AC2.AD3.BC4.ABCD5.CD

1.20×

7年4月5日购入时:

交易性金融资产-成本1000000

投资收益1000

银行存款1001000

20×

7年12月31日股价下跌:

公允价值变动损益200000

交易性金融资产-公允价值变动200000

8年2月20日宣告股利:

应收股利70000

投资收益70000

8年3月1日收到股利:

银行存款70000

应收股利70000

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 浙江 财经学院 会计 课后 习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

下半年证券市场基础知识和证券交易章节重点数字类.docx

-

提升历史教学课堂的感悟.docx

-

消防工程施工方案同名22608.docx

-

小升初英语作文大全30篇说课讲解.docx

-

现场事故应急救援预案的编制.docx

-

驾校教练员教学教案新.docx

-

天天快递规章制度.docx

-

小学教师学生安全教育工作计划.docx

-

乡镇动物疫病防治工作实施方案.docx

-

通信工作计划四篇.docx

-

小学篮球兴趣小组活动总结10篇.docx

-

减税降费题及答案.docx

-

项目管理专业模拟练习题含答案102.docx

-

上海市虹口区中考英语二模试题含答案含听力.docx

-

图解.docx

-

小学三年级奥数和差问题.docx

-

上生字练字字贴练习.docx

-

团课心得1000字学习课件.docx

-

小学生期末班主任评语.docx