成本会计模拟实训报告Word格式.doc

成本会计模拟实训报告Word格式.doc

- 文档编号:14910325

- 上传时间:2022-10-25

- 格式:DOC

- 页数:10

- 大小:178.50KB

成本会计模拟实训报告Word格式.doc

《成本会计模拟实训报告Word格式.doc》由会员分享,可在线阅读,更多相关《成本会计模拟实训报告Word格式.doc(10页珍藏版)》请在冰豆网上搜索。

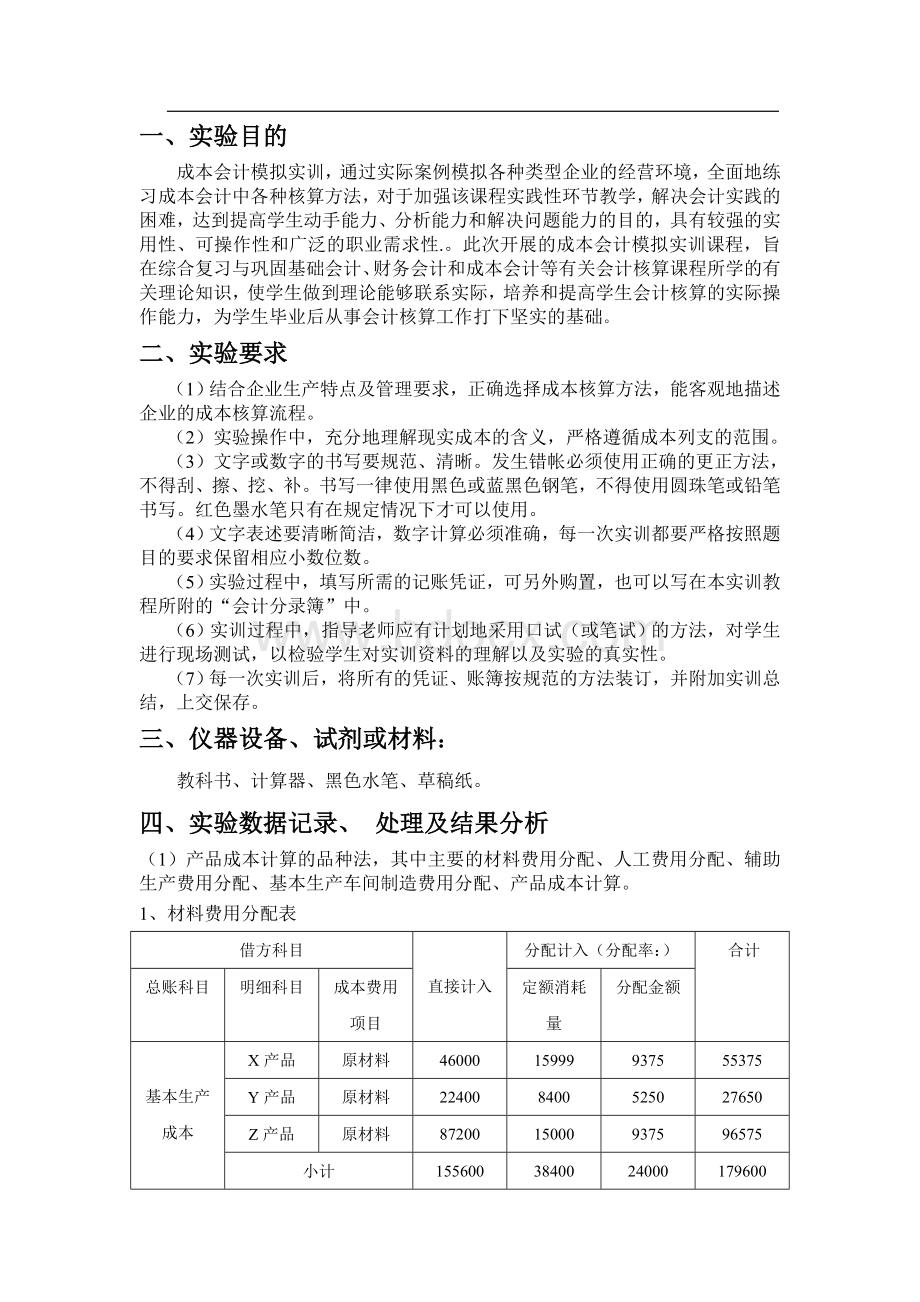

55375

Y产品

22400

8400

5250

27650

Z产品

87200

15000

96575

小计

155600

38400

24000

179600

制造费用

基本生产车间

修理费

10100

20040

机物料消耗

7400

低值易耗品

2540

辅助生产成本合计

供水车间

48000

60080

2280

5200

4600

运输车见

28000

44160

5000

5960

279880

303880

分配率=共同耗用/定额消耗量

=24000/(500*30+350*24+375*40)=0.625

2、人工费用分配表

计时

工资

计件工资

福利费

其他各项计提合计

应付职工薪酬合计

总账

科目

成本或费用科目

投产产量

分配率

人工费用

500

32.72

16360

1308.8

6871.2

24540

350

11452

916.16

4809.84

17178

375

12266

981.28

5151.72

18399

1225

40078

3206.24

16832.76

60117

辅助生产车间

16380

1310.4

6879.6

24570

运输车间

23150

1852

9723

34725

39530

3162.4

16602.6

59295

29110

2328.8

12226.2

43665

管理费用

7800

624

3744

11700

76440

9321.44

48937.56

174777

人工费用分配率=(3262×

9+7260+3460)÷

(500+350+370)=40078÷

1225=32.72

3、辅助生产费用分配表(交互分配法)

车间:

分配对象

交互分配

对外分配

辅助生产车间名称

供水

运输

待分配费用/元

114000

101925

215925

116052.5

99872.5

供应产品或劳务数量

14000

10000

13000

9000

单位

立方米

公里

8.93

11.10

8.14

10.1925

耗用数量

1000

10192.5

8140

12000

8000

107160

88800

15960

管理部门

8892.5

11072.5

19965

供水车间交互分配率=11400÷

14000=8.14

运输车间交互分配率=101925÷

10000=10.19

供水车间应负担运输车间费用=1000×

10.1925=10192.5(元)

运输车间应负担供水车间费用=1000×

8.14=8140(元)

供水车间对外分配率=116052.5÷

(14000-1000)=8.93

运输车间对外分配率=99872.5÷

(10000-1000)=11.10

4、基本生产车间制造费用分配表

实际生产工时

(小时)

(分配率:

20.94)

8500

177990

5500

115175

3500

73280

17500

366440

基本生产车间制造费用分配率=366440÷

(8500+5500+3500)=20.94

5、产品成本计算单(产品名称:

X产品)

摘要

燃料及动力

月初在产品成本

2800

800

1600

8700

本月生产

费用

11900

269850

生产费用

558175

12700

28040

179590

278505

月末在产品

成本

17435

3775

5710

36720

63640

完工产品

40740

8925

22330

142870

2148.65

单位成本

116.4

25.5

63.8

408.3

613.9

分配X产品原材料成本项目具体计算过程

(1)原材料费用分配率=(2800+55375)÷

15000=3.88

完工产品原材料成本=350×

30×

3.88=40740(元)

在产品原材料成本=58175-40740=17435(元)

(2)燃料及动力分配率=12700÷

[(1350+150)×

30]=0.85

(3)人工费用分配率=28040÷

[(350+90)×

20]=3.19

(4)制造费用分配率=179590÷

20]=20.41

(2)产品成本计算的分批法,其中主要的材料分配、人工费用分配、辅助生产费用分配、产品成本计算。

项目

基本生产

辅助

生产

制造

011号

012号

013号

014号

015号

原料

59640

63020

182300

材料

2880

8080

分配计入

机器工时

4000

3200

1200

6000

5600

20000

0.17

680

544

204

1020

952

3400

外购半成品

13100

7100

26200

19150

1680

3630

73420

69564

66944

4830

6880

223610

分配率=3400/20000=0.17

2、生产工人工资计算:

按计件算生产工人工资分配率=22340/16000=1.4

按生产工时计算生产工人工资分配率=23040/3000=7.69

3、辅助生产费用分配表

耗用数量/件

分配金额/元

待分配辅助生产费用

118833.2

供应劳务数量

4500

单位成本(分配率)

26.41

生产车间耗用

3800

100358

管理部门耗用

700

18475.2

分配率=118833.2/4500=26.41

4、015产品计算单

材料费用分配:

因为原材料是一次性投入,所以约当产量是投产数量24

材料分配率=(月初在产品成本+本月生产费用)/约当产量

=(420000+952)/24=17539.67

完工产品成本=本月完工数量*材料分配率=10*17539.67=175396.7

月末在产品成本=月初在产品成本+本月生产费用-完工产品成本

=420000+952-175396.7=245555.3

人工费用分配:

因为在产品完工程度为50%,约当产量=14*50%+10=17

工资分配率=(月初在产品成本+本月生产费用)/约当产量

=(5600+9460.99)/17=885.94

完工产品成本=本月完工数量*工资分配率=10*885.94=8859.4

=5600+9460.99-8859.4=6201.59

制造费用的计算与人工费用计算方法一致。

(3)产品成本计算的平行结转分步法,主要的领料凭证汇总、人工费用分配、制造费用分配、辅助生产费用分配、车间制造成本计算。

1、领料凭证汇总表

领料部门

生铁

钢材

领用数量

计划成本

成本差异

生产成本

铸造车间

普通车间

30

30000

5

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 模拟 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

精编完整版邓禹文化纪念馆建设工程项目可研报告.docx

-

精品大家从排列五中奖规则中了解到可编辑.docx

-

精品江苏省扬州市邵樊片届九年级《英语》上学期第一次月考试题及答案.docx

-

六一儿童节主题的活动方案.docx

-

浙江省高等教育自学考试初级翻译技巧试题和答案.docx

-

论财务管理与财务会计的关系.docx

-

论中学教育中学困生的转化.docx

-

职业卫生健康培训教材.docx

-

铝合金模板专项施工方案.docx

-

中队长助理个人事迹材料全文.docx

-

中国集成材行业全景调研及投资策略报告.docx

-

买房押金合同范本.docx

-

中考化学题型解法系列六工业流程图题的解法技巧.docx

-

煤矿安全生产基础管理年实施方案完整版.docx

-

煤矿井下安全避险六大系统检查细则.docx

-

中小学生作文家乡变化作文.docx

-

终稿24小时连锁品牌便利店创业项目商业计划书.docx

-

门诊感染管理综述.docx

-

米芾文化黑板报.docx