《管理会计》公式大全Word文档下载推荐.doc

《管理会计》公式大全Word文档下载推荐.doc

- 文档编号:14895369

- 上传时间:2022-10-25

- 格式:DOC

- 页数:9

- 大小:253.50KB

《管理会计》公式大全Word文档下载推荐.doc

《《管理会计》公式大全Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《《管理会计》公式大全Word文档下载推荐.doc(9页珍藏版)》请在冰豆网上搜索。

M全+期初存货的固定性制造费用-期末存货的固定性制造费用 M变

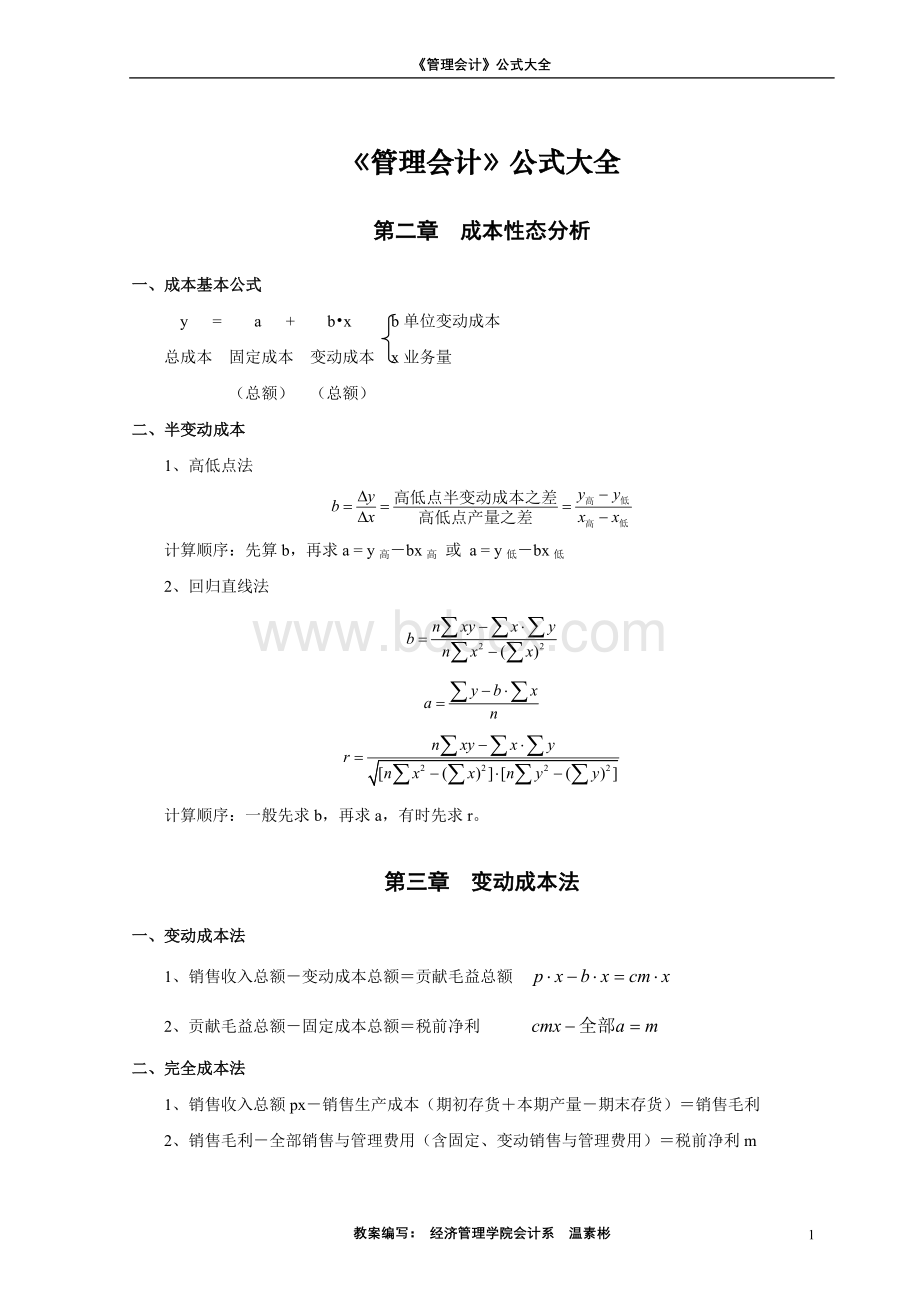

第四章本量利分析

一、贡献毛益

1、贡献毛益总额

2、单位贡献毛益

二、贡献毛益率与变动成本率

1、可导出:

2、可导出:

三、保本销售量x0与保本销售额px0

1、

2、

3、多种产品保本销售额的计算

(1)算销售比重

(2)算综合加权贡献毛益率

(3)算综合保本销售额

(4)算各种产品的保本销售额

4、同保本点有关的几个指标

(1)保本作业率

(2)安全边际(量或额)

(3)安全边际率

(4)销售利润率

5、利润的计算公式

6、目标(利润)销售量或额

(1)

(2)

7、利润预测中的敏感分析

(3)

(4)

(5)

第五章短期经营决策

一、产品生产的决策

1、生产何种产品的决策公式

2、零(部)件自制或外购的决策(四种):

(1)不考虑固定成本,只考虑变动成本时,用不同差别成本比较法

(2)要增加固定成本,但只有一个分界点时,用成本分界点法(或本量利分析法)

本量利分析法令y自=y外,计算x

(3)要增加固定成本,而且有两个分界点时,用成本平衡点法

(4)设备能力有限,只能自制1种,外购1种时,用不同差别成本比较法

3、半成品立即出售或继续加工的决策公式

二、产品定价的决策

1、完全成本订价法

2、变动成本订价法

3、最优售价的决策

4、产品降价的决策

三、库存决策

1、经济订货批量

(1)列表法

(2)数学模式

经济订货量扩展模型

模型

假定条件

最优再订货点(s*)

经济订货量(Q*)

模型一

瞬时供货;

整批到货;

不允许缺货。

模型二

供货滞后时间为l;

D•l

模型三

陆续供货;

模型四

允许缺货。

模型五

上述模型的转化关系见下图所示。

整批到货p→∞

供货率为p

允许缺货

不允许缺货Kq→∞

EOQ模型转化图

第六章长期投资决策

一、货币时间价值

3、

4、

5、 复利终值=现值×

复利终值系数

复利现值=终值×

复利现值系数

年金终值=年金额×

年金终值系数

年金现值=年金额×

年金现值系数

6、补充公式:

二、现金净流量NCF NCF=CIF-COF

现金净流量=税后净利润+年折旧额=销售收入-付现营运成本-所得税

所得税=税前利润×

税率

三、评价投资效益的公式

1、投资利润率ROI

2、投资回收期PP

(1)不考虑货币时间价值的投资回收期法

如果每年净现金流量相等,即呈年金形态时,可用此基本公式:

如果每年的现金净流量相差较大,其回收期则可按各年年末累计现金净流量进行计算。

(2)考虑货币时间价值的投资回收期法

如果每年现金净流量NCF相等,呈年金形态时,可用此公式:

如果每年现金净流量NCF不相等,则列表求复利现值累计后计算回收期。

3、净现值法NPV

(NPV>

0)

净现值NPV=未来现金流入量的总现值-原始投资额

4、现值指数法PVI

(PVI>

1)

现值指数PVI=未来现金流入量的总现值÷

原始投资额

5、内部收益率法内含报酬率IRR或r是“净现值=0”时的贴现率

第八章成本控制

一、直接材料的标准成本

二、直接人工的标准成本

三、制造费用的标准成本

1、变动行制造费用的标准成本

单位工时变动性制造变动性制造费用预算总数

费用的标准分配率=直接工资标准总工时

单位产品变动性制单位产品直接每工时变动性制造

造费用的标准成本=工资的标准工时×

费用标准分配率

2、固定性制造费用标准成本

固定性制造费用每固定性制造费用预算总额

工时的标准分配率=直接工资标准总工时

单位产品固定性制单位产品直接每工时固定性制造

造费用的标准成本=工资的标准工时×

费用的标准分配率=SH·

SR

四、成本差异

⑴实际价格×

实际数量

AP×

AQ 价格差异PV

材料

⑵标准价格×

实际数量⑴-⑵ 实际成本脱离标准成本总差异

SP×

AQ TV=⑴-⑶或=PV+QV

⑶标准价格×

标准数量数量差异QV

SQ⑵-⑶

人工小时

⑴AR·

AH PV=⑴-⑵

⑵SR·

AH TV=⑴-⑶或=PV+QV

⑶SR·

SH QV=⑵-⑶

1、原材料成本差异

原材料成本总差异=原材料实际成本—原材料标准成本TV=AP·

AQ-SP·

SQ

原材料成本 原材料实际 原材料标准原材料

消耗量差异=(消耗数量-消耗数量)×

标准单价QV=(AQ-SQ)·

SP

原材料成本价格差异=(原材料实际单价-原材料标准单价)×

原材料实际消耗数量

PV=(AP-SP)·

AQ

2、工资成本差异

工资成本总差异=工资实际成本-工资标准成本TV=AR·

AH-SR·

SH

工资成本人工效率差异=(实耗工时-标准工时)×

标准工资率

QV=(AH-SH)·

工资成本工资率差异=(实际工资率-标准工资率)×

实耗工时

PV=(AR-SR)·

AH

3、制造费用差异

(1)变动性制造费用差异

变动性制造费用总差异=变动性制造费用实际成本-变动性制造费用标准成本

TV=PV+QV

变动性制造费用耗用差异=实际工时×

(实际分配率-标准分配率)

变动性制造费用效率差异=标准分配率×

(实际工时-标准工时)

(2)固定性制造费用差异

固定性制造费用效率差异=固定性制造费用标准分配率×

QV1=SR×

(AH-SH)

固定性制造费用耗费差异=实际固定制造费用-固定制造费用预算数

PV=AR·

生产能力利用差异=固定制造费用标准分配率×

(预计应完成的总工时-实际工时)

QV2=SR×

(SH’-AH)

第九章责任会计

一、投资利润率

投资利润率=经营净利润÷

经营资产

投资利润率=(销售收入÷

经营资产)×

(经营净利润÷

销售收入)

= 经营净资产周转率×

销售利润率

二、剩余利润

剩余利润RI=经营净利润-(经营资产×

规定的最低利润率)

=经营净利润-最低的投资报酬额

9

教案编写:

经济管理学院会计系温素彬

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 管理会计 管理 会计 公式 大全

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

常见亚马逊账户冻结店铺被封的原因及解决方案.docx

-

二年级下册家乡教案.docx

-

大班下学期保教方案4篇.docx

-

法规40题讲解含答案.docx

-

初中物理中考模拟试题.docx

-

部编版二年级语文上册课内课外阅读专项练习及答案78856.docx

-

房地产设计管理全过程流程从前期策划到施工.docx

-

第六讲乙烯和苯老师版.docx

-

道路工程竣工验收报告.docx

-

分子生物学名词解释大全.docx

-

春季工作总结3篇.docx

-

福建省政和县学年高一生物下册第一次月考试题.docx

-

北师大版物理八年级下册第九章 机械和功四功率拔高训练第五十九篇.docx

-

初中物理最新九年级物理电能与电功率测试题 精品.docx

-

大专毕业生登记表自我鉴定范文大专鉴定表的自我鉴定.docx

-

高中英语练习语法分类例题5.docx

-

感受文化影响优秀教案感受文化影响教案word版.docx

-

带宽管理软件 Bandwidth Splitter 使用指南.docx

-

大学生创新创业训练计划项目申报书包含内容.docx