IDC云计算行业专题分析总结Word文件下载.docx

IDC云计算行业专题分析总结Word文件下载.docx

- 文档编号:14314455

- 上传时间:2022-10-22

- 格式:DOCX

- 页数:8

- 大小:1.09MB

IDC云计算行业专题分析总结Word文件下载.docx

《IDC云计算行业专题分析总结Word文件下载.docx》由会员分享,可在线阅读,更多相关《IDC云计算行业专题分析总结Word文件下载.docx(8页珍藏版)》请在冰豆网上搜索。

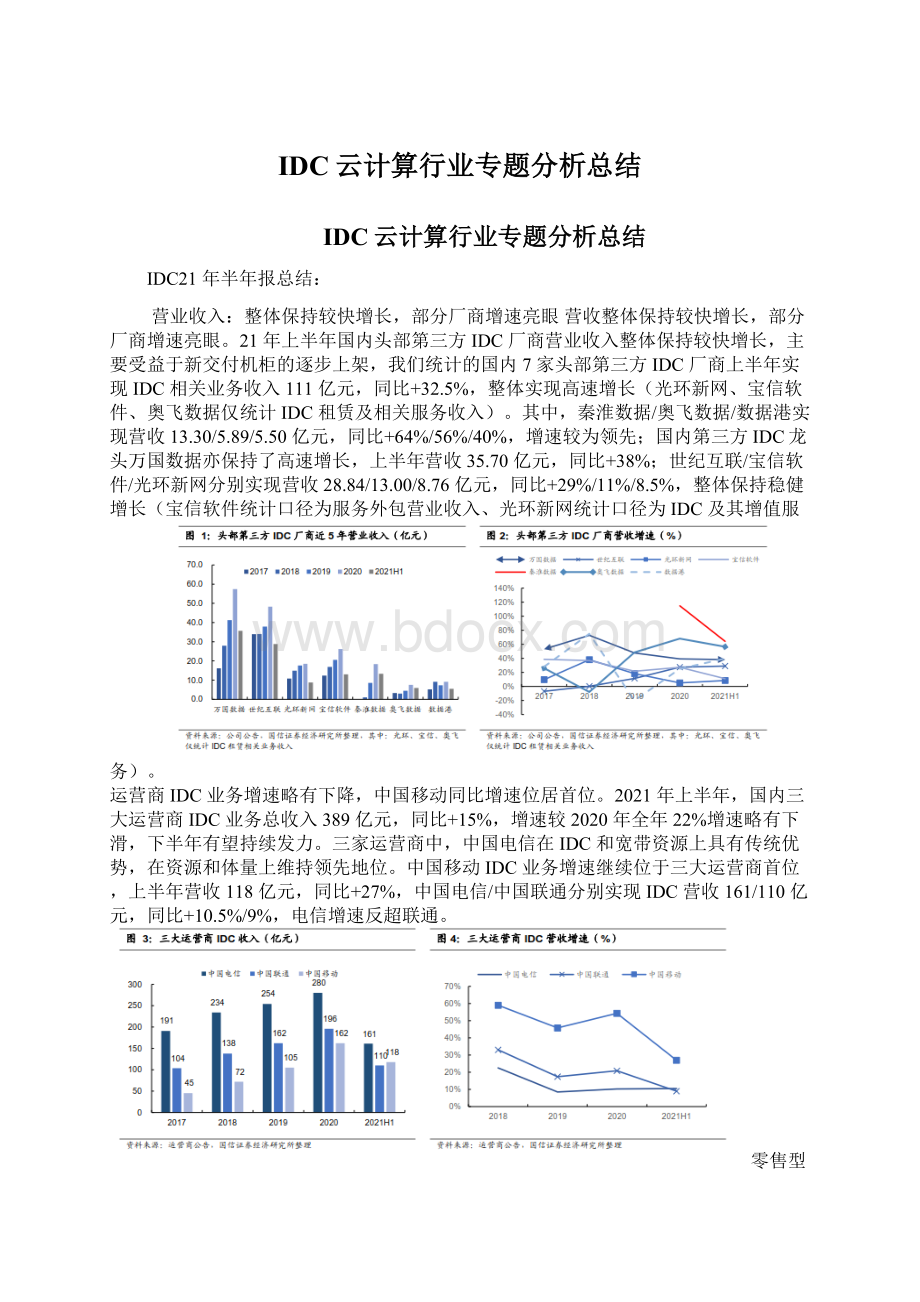

国内第三方IDC龙头万国数据亦保持了高速增长,上半年营收35.70亿元,同比+38%;

世纪互联/宝信软件/光环新网分别实现营收28.84/13.00/8.76亿元,同比+29%/11%/8.5%,整体保持稳健增长(宝信软件统计口径为服务外包营业收入、光环新网统计口径为IDC及其增值服务)。

运营商IDC业务增速略有下降,中国移动同比增速位居首位。

2021年上半年,国内三大运营商IDC业务总收入389亿元,同比+15%,增速较2020年全年22%增速略有下滑,下半年有望持续发力。

三家运营商中,中国电信在IDC和宽带资源上具有传统优势,在资源和体量上维持领先地位。

中国移动IDC业务增速继续位于三大运营商首位,上半年营收118亿元,同比+27%,中国电信/中国联通分别实现IDC营收161/110亿元,同比+10.5%/9%,电信增速反超联通。

零售型IDC单价基本稳定,价格压力二季度有所缓解。

截至21Q2,世纪互联公告,零售型IDCMRR(平均单机柜每月收入)9015元/月/机柜(同比+0.7%);

万国数据平均MRR6040元/月/机柜(同比-3%),从价格趋势上看,世纪互联零售型IDC项目主要为较为稳定成熟的IDC项目,整体的价格保持了相对稳定,万国数据单价受新交付项目的地理位置等摊薄整体小幅下滑,同比降幅低于21Q1。

我们认为,世纪互联零售型机柜的平均单价主要反映了一线城市及周边核心地段的IDC价格,其中大部分包含了带宽及对应增值服务收入,价格变化主要反应的是带宽和相关服务的差异,整体价格相对保持稳;

万国数据的MRR是全公司整体项目统计平均数,随着一线城市地区IDC资源的收紧,公司进一步向一线城市周边等地区扩展,公司承接部分BOT项目交付,亦拉低了统计上的单价指标,但是从单个项目的收益率情况看,基本保持稳定,二季度价格的压力亦较一季度有所改善。

新交付项目摊薄部分上架率,带来下半年收入弹性。

综合来看,随着二季度新的IDC项目的交付,上架率整体略有降低。

截至21H1,万国数据/世纪互联/秦淮数据平均上架率69%/70%/60%,其中,世纪互联成熟IDC项目平均上架率76.3%,新增IDC项目平均上架率29.2%。

上半年上架率小幅下降,主要受到二季度新交付的IDC项目的摊薄,从世纪互联披露的成熟型IDC项目的上架率看,整体保持稳定,新项目的交付亦为下半年业绩增长提供弹性。

根据其它披露上架率的第三方IDC公告显示,奥飞数据截至21Q1,存量数据中心机柜总体上架率超过73%,(较20年末增加9.2pct);

光环新网房山数据中心,截至21H1,累计产能利用率47%。

三大运营商中,中国联通上半年平均利用率>60%,新增非互联网等大型客户,助力社会数字化转型客户结构多元化提升,大型互联网占比快速增长。

随着企业数字化转型加速,IDC厂商的客群结构进一步丰富,客户多元化进一步提升,持续为全社会数字化转型提供基础设施服务。

截至21Q2,万国数据客户总数为718个(同比+6.7%),较一季度增加9位,新增重点客户包括中国电子等。

从比例上看,大型互联网客户及企业客户占比分别为16.1%/10.2%,其中大型互联网客户占比较一季度提升2.9pct。

批发型数据中心快速增长,部分IDC厂商转向批发+零售双轮驱动。

云计算及大型互联网企业多采用批发的业务模式,今年部分以零售型为主的IDC厂商如光环新网、世纪互联进行了业务上的转型,采取批发+零售双轮驱动模式,以应对市场需求的变化。

净利润基本稳定,EBITDAMargin整体改善净利率基本维持稳定,秦淮/世纪互联净利率转正。

21上半年,我们统计的A股上市的4家第三方IDC厂商整体实现净利润15.07亿元,同比+18%(此处为全口径统计,包含光环、宝信、奥飞、数据港),平均净利率13.4%,小幅下滑,其中,数据港和奥飞数据受新建IDC交付带来折旧摊销的费用增长较快,净利率小幅下降,其余厂商净利率基本维持稳定。

上半年,中概股世纪互联和秦淮数据净利润分别为3.71/1.23亿元,净利率13.2%/9.3%,实现首次盈利。

EBITDA利润率整体明显改善。

21上半年,国内头部7家第三方IDC厂商整体实现EBITDA58.32亿元,平均EBITDAMargin40%,EBITDA利润率进一步提升,主要来自于规模效应、商业模式、以及新项目持续交付。

新增产能有序投放,供需关系进一步改善新增产能有序投放,供需关系有望进一步缓解。

受政策利好,数据中心的建设在2020年迎来小高峰,根据各家公告统计测算,2021上半年头部第三方IDC新交付机柜数约6.8万架。

其中,万国数据上半年新增自建机柜数约1.97万架,并购机柜数约0.8万架,世纪互联新增自建IDC机柜0.9万架,新增合作开发机柜294架,秦淮数据新增69兆瓦(按单机柜8KW折算,对应约0.9万个机柜),行业整合初现端倪。

从目前已经披露的各家在建项目情况来看,根据我们预测,下半年底有望新增IDC机柜约6.4万个,目前来看,IDC产业出清整合加速,供需关系有望进一步得到改善。

截至21H1,三大运营商机柜数合计109万架(含自有和第三方IDC开发建设),较20年新增4万架,根据各家此前指引,下半年有望新增约10万架。

积极响应双碳政策,向绿色化数据中心转型今年以来,政策层面对IDC建设新增项目,能耗指标的使用,以及合理资源分配(东数西算)都提出了更为严格的要求,根据上海市经信委新公布的政策指出,“新建项目综合PUE控制在1.3以下,改建项目综合PUE控制在1.4以下;

鼓励集约建设,原则上应不低于3000标准机架规模”,北京市亦出台了相关政策加速高耗能IDC的出清,绿色集群化数据中心成为发展重点。

第三方IDC积极响应双碳政策,加速向绿色化数据中心转型,目前,数据中心降能增效的方法主要包括:

购买绿电、使用清洁能源以及降低PUE。

我们认为,未来IDC供给端格局将进一步整合,绿色化数据中心成为发展的重点,长期看,头部具有较强运维管理能力的IDC企业仍有较高投资价值,重点推荐,第三方IDC龙头【万国数据】、【宝信软件】、【奥飞数据】。

云厂商半年报总结:

21H1国内云厂商整体增幅较为平缓,资本开支位于周期底部国内云计算增长较为平稳,企业云贡献进一步增强。

2021年上半年,国内主要云计算厂商整体增长较为平稳,二季度,阿里云/腾讯金融科技及企业服务/XX智能云/金山云分别实现营业收入161亿元/415(含金融科技)亿元/33亿元//21.7亿元,同比+29%/39%/71%/41.60%,其中,公有云业务增速主要受去年同期高基数及某头部大客户自建的影响,企业云贡献持续增强,下半年有望进一步发力。

海外云营收快速增长,公有云成为主要驱动力。

二季度,海外三家云厂商(亚马逊云、微软智能云、谷歌云)合计实现营收368.12亿美元(同比+35%),增速较快,位于近6个季度峰值水平(谷歌自2019Q1起单独披露云业务收入)。

三家云厂商均呈现较高增速,其中,谷歌云业务同比增长54%,增速最快:

亚马逊云(AWS)二季度营收148.09亿美元(同比+37%),本季度收入实现快速增长,主要受益于客户使用量的增加。

本季度,公司继续加大了基础设施投入,并进一步降低单价。

微软智能云(MicrosoftIntelligentCloud)二季度实现营收173.75亿美元(同比+30%),其中,公有云Azure同比增速有望达到50%以上,成为主要驱动力,企业及混合云服务同比增长6%以上,主要受益于企业混合云及服务需求增长。

(微软智能云收入统计口径上包含公有云、私有云、混合云产品及服务,其中,云服务品牌包括:

Azure、SQL服务器、Windowsserver、VisualStudio、CALs、GitHub等。

企业云服务主要包括企业尊享服务、咨询服务等)。

谷歌云(GoogleCloud)二季度实现营收46.28亿美元(同比+54%),主要受益于谷歌云平台用户数及平均使用时长的增长,二季度,公司发布了新的产品,对收入有一定的带动效应。

(谷歌自2020财年单独披露谷歌云业务收入,产品种类包含云基础设施服务、数据分析服务、协作工具、谷歌云平台GCP等,其中GCP为主要收入来源)。

上半年BAT资本开支整体位于底部,下半年有望迎来反转。

根据BAT公告披露,21年二季度,BAT上半年资本开支合计219.50亿元(同比-8%,环比+44%),其中,阿里和腾讯资本开支分别为125.18/69.36亿元,同比增速-7%/-27%,同比增速出现不同程度下滑,XX资本开支24.96亿元,同比+192%,连续4个季度保持较快增长。

海外云资本开支维持高景气,延续一季度复苏态势。

二季度,海外三大云厂商资本开支合计262.36亿美元(同比+49%,环比+13.5%),延续一季度复苏态势,环比进一步增长。

其中,亚马逊(Amazon)资本开支142.88亿美元(同比+92%,环比+18.3%);

微软(Microsoft)资本开支64.52亿美元(同比+82%,环比+27%);

谷歌(Google)资本开支54.96亿美元(同比+2%,环比-7.5%)。

服务器出货量边际改善,21年预期将开启新一轮增长。

根据IDC统计,2020年x86服务器市场的供应商收入同比增长3.2%,达到825.9亿美元(约合5375亿人民币),出货量同比增长1.8%至1180万台。

20Q4,中国是增长最快的地区,收入同比增长22.7%,超过64亿美金。

根据IDC预测,中国X86服务器市场在2019年经过周期性调整后,2020年后市场将逐步恢复并迎来新一轮增长,2020-2023年复合增长率将达到11.9%。

投资建议:

寒冬已过,等待需求端信号进一步明朗从上半年云厂商的资本开支、设备厂商的出货量情况来看,整体的需求端景气度不高,位于处于周期底部的阶段,我们认为,主要由于2020年受疫情影响云计算及大型互联网企业纷纷加大了算力资源的储备,上半年仍然处于资源消耗期。

从市场结构上看,非云计算厂商的占比逐步提升,大型互联网、企业客户等对第三方IDC厂商收入贡献进一步提升,整个产业链的客群结构持续多元化。

从产业链发展逻辑上看,我们认为,下半年为新一轮需求改善起点,整体需求端在下半年预期将得到改善,明年仍有望维持较高景气度;

随着2021年初新开工智慧城市等项目集中交付,3、4季度服务器出货及IDC上架亦有望快速提升。

从情绪上看,我们认为,更明确的复苏信号,如芯片/服务器厂商同比增长,云厂商的资本开支提升,亦或是新订单的释放均有望进一步验证产业链逻辑,提振整个市场的投资情绪。

从供给端看,随着政策层面对IDC建设新增项目的批复要求,能耗指标的使用规定等提出了更为严格的要求,第三方IDC市场整合已经初现端倪,我们认为,未来IDC供给端

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- IDC 计算 行业 专题 分析 总结

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

精选小学语文知识积累Word下载.docx

-

新东方 考研政治点睛 任汝芬Word文件下载.docx

-

教科版小学五年级科学下册全册教案及计划Word格式文档下载.docx

-

精品天津市宝坻区周良庄初级中学项目研究建议书定稿Word格式.docx

-

新建果蔬市场营销服务平台建设项目可行性研究报告Word文件下载.docx

-

届山东省德州市夏津县第一中学高三上学期第一次月考生物试题解析版Word格式文档下载.docx

-

一年级数学下册口算天天练34Word文档格式.docx

-

新人教版初二数学上册教案Word格式.docx

-

教学工作案例11Word文档下载推荐.docx

-

医药市场调研报告精选多篇实用word文档 19页Word下载.docx

-

精品溜子常见故障和安全事故Word文件下载.docx

-

井间电磁成像的迭代反演算法Word文档格式.docx

-

新教科版六年级下册科学实验记录综述文档格式.docx

-

精品新人教版部编本三年级下册语文全册教案设计Word文档下载推荐.docx

-

一站到底题库及答案Word格式文档下载.docx

-

新人教部编版一年级下册语文全册生字组词Word文档下载推荐.docx

-

教师招聘初中信息技术教师考试试题含答案Word文档下载推荐.docx

-

淫羊藿提取物的雌激素样作用研究Word下载.docx

-

九年级下册汉语教案Word文档格式.docx