3D打印行业报告Word文档格式.docx

3D打印行业报告Word文档格式.docx

- 文档编号:13946134

- 上传时间:2022-10-15

- 格式:DOCX

- 页数:20

- 大小:2.83MB

3D打印行业报告Word文档格式.docx

《3D打印行业报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《3D打印行业报告Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

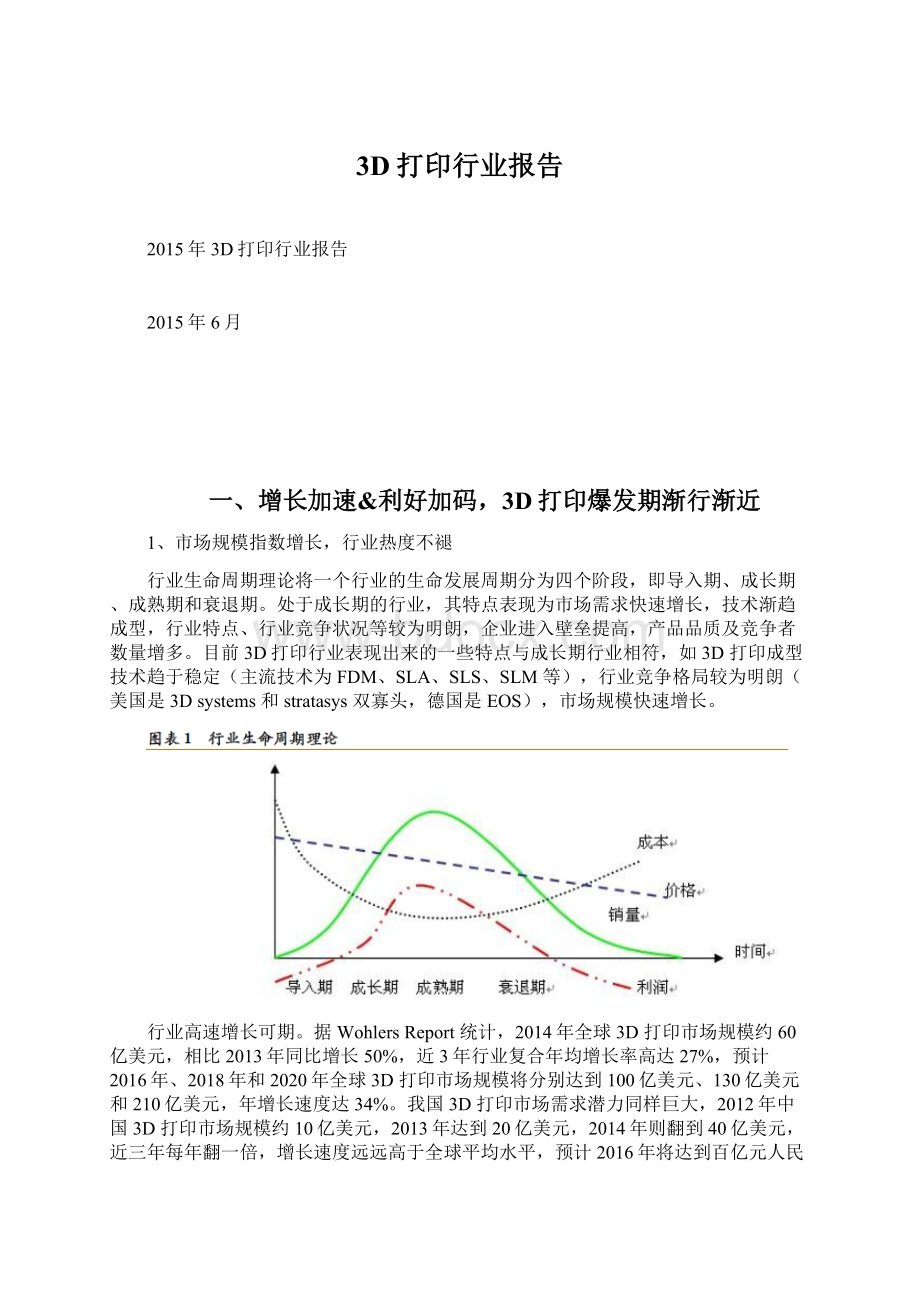

目前3D打印行业表现出来的一些特点与成长期行业相符,如3D打印成型技术趋于稳定(主流技术为FDM、SLA、SLS、SLM等),行业竞争格局较为明朗(美国是3Dsystems和stratasys双寡头,德国是EOS),市场规模快速增长。

行业高速增长可期。

据WohlersReport统计,2014年全球3D打印市场规模约60亿美元,相比2013年同比增长50%,近3年行业复合年均增长率高达27%,预计2016年、2018年和2020年全球3D打印市场规模将分别达到100亿美元、130亿美元和210亿美元,年增长速度达34%。

我国3D打印市场需求潜力同样巨大,2012年中国3D打印市场规模约10亿美元,2013年达到20亿美元,2014年则翻到40亿美元,近三年每年翻一倍,增长速度远远高于全球平均水平,预计2016年将达到百亿元人民币。

显然,无论是国内还是全球市场,3D打印行业在未来数年内都将维持一个高增长。

2、利好信息纷至沓来,把握机会扶摇直上

3D打印行业处于成长期,市场规模稳步攀升,众多利好因素的涌现也将成为3D打印进一步发展的推手。

大众创业、万众创新的经济环境催生无数创业者的模型设计制造需求,与3D打印下游应用领域相吻合;

国家政策持续加码,为3D打印赢得话语权,并将其推向制造业转型的风口浪尖;

核心专利临界点的陆续到来消除技术壁垒,削减制造成本,3D打印市场必将迎来销量高峰。

(1)大众创业、万众创新:

孕育3D打印的温床

国务院总理李克强在2014年提出掀起“大众创业”、“草根创业”新浪潮,形成“人人创新”、“万众创新”新局面,在今年两会上提出把“大众创业、万众创新”打造成推动中国经济继续前行的“双引擎”之一,创新创业已成为我国经济发展的重要推动力。

数据显示,2014全年中关村新创办并有实际经营活动的科技型企业超过1.3万家,是上一年度的2倍多,新创办科技型企业呈现“井喷式”增长,网络创业人数接近1000万人;

2015年,腾讯对中国细分人群创业潜力进行网络调查,在全部近六万名参与调查的网友中,25898人认为自己有较多的创业想法,占比达到45%。

而已经在创业路上的网友占比达到19%,认为自己从来没有过创业想法的网友仅占3%。

大众创业、万众创新的经济环境对于3D打印行业来说无疑是孕育需求的温床。

3D打印技术的特点在于小批量、定制化的完成制造需求,在制造造型复杂的零部件时具备明显技术优势。

对于创业者来说,使用传统工艺制造一个新模型的高成本是其无法承受的,而3D打印的时间成本和价格成本都远远小于传统工艺。

也正是基于以上优势,目前模型设计制造在3D打印下游应用领域中占比较大,而创新创业环境的形成无疑为3D打印市场需求的扩张添上浓墨重彩的一笔。

(2)迎政策红包,3D打印强势升温

近年来,国家政策持续加码,众多利好政策如雨后春笋般涌现,为3D打印的高速发展再添热火。

2015年2月工信部颁布实施《国家增材制造产业发展推进计划(2015-2016年)》,将3D打印升格为国家战略,以全方位产业战略规划的形式推进3D产业良性发展;

2015年5月国务院颁布实施《中国制造2025》,提出的制造强国战略将3D打印推向风口浪尖,其在医疗领域的应用成为官方重点推动内容。

地方政府对3D打印发展充满积极性,近几年也有配套的3D打印鼓励政策落地。

目前主要形成北京、湖北、陕西和江苏4个产业区域集群,其余各地也在政策的号召下加大投入,积极加快产业推进步伐。

陕西省成立3D打印产业技术创新联盟,关注其在医疗、航天等方面的应用;

苏州市设立工业设计与3D打印公共服务技术平台,推进3D打印在当地的发展;

佛山市设立专项研发资金并建立研发中心和产业基地,支持以3D打印为主的装备制造业技术创新。

北京市提出《促进北京市增材制造(3D打印)科技创新与产业培育的工作意见》,致力建成世界知名的3D打印产业基地。

福建省颁布实施《关于促进3D打印产业发展的若干意见》,从产业链多个方面扶持3D产业发展。

(3)关键专利解禁,3D打印推广曙光初现

技术专利是当前3D打印公司最主要的核心竞争力,目前3D打印行业核心专利大都掌握在国外巨头手中,如全球3D打印巨头3Dsystems掌握超过100个不同的打印成型技术,另一3D打印服务巨头Materialise拥有64项专利技术及95项正在申请的专利技术,受制于专利短板,我国3D打印发展一直处于跟随状态。

而自2013年以来,一批核心专利陆续到期,对我国3D打印市场的发展起到极大促进作用。

2011年熔融沉积成型(FDM)3D打印技术专利到期,各类开源FDM打印机厂商如雨后春笋般涌出,充分的竞争不断拉动打印机价格,售价由14000美元降至300美元,市场销量迎来爆发性增长。

2010年全球个人3D打印机(FDM)销量仅为5978台,在技术专利到期的2011年设备销量暴增至24265台,2012年进一步增长到35508台。

众多关键专利的解禁无疑将为3D打印市场注入兴奋剂,提升3D打印的普及度。

二、技术与市场同步驱动,行业竞争渐趋激烈

3D打印产业链上下游涉及三维数据建模、打印耗材、打印设备、技术应用等各环节,其核心技术难度、市场化程度存在一定差异,导致各环节内部的竞争格局也迥然不同。

总的来说,从二维到三维的成型是3D打印的关键技术,直接决定了3D打印机的核心零部件和打印环境要求,各技术间成本、耗材、应用空间的差异明显;

打印材料是不可或缺的伙伴,须与打印技术吻合,并须满足性能和成型的要求;

扫描仪和建模软件是3D打印的起点,生成的模型数据控制设备完成打印任务;

而技术应用是3D打印的市场所在,下游需求拉动整体产业发展。

1、上游模型获取渐趋成熟,打印耗材伴技术而生

(1)3D扫描仪:

扫描技术渐趋成熟,供求增长竞争加剧

扫描技术较成熟,提高精度是关键。

3D扫描仪生成的数字模型可用于工业设计、逆向工程、地貌测量、文物分析等,而用于3D打印仅是其中一个分支。

扫描精度和图像的拼接能力是评价扫描仪优劣的重要指标,3D打印已可实现0.05mm~0.5mm的精度要求,因此三维扫描精度应在此范围以内。

供求同步增长,价格或会降低。

3D扫描仪应用范围的拓展,带领其需求的持续增长,据MarketsandMarkets分析,全球3D扫描市场的销量预计将从2013年的20.6亿美元增长至2018年的40.8亿美元,年均复合增长率(CAGR)为14.6%,其中亚太地区将从5.38亿美元增长值10.8亿美元。

我们认为,随着技术成熟,3D扫描仪的价格将下降,从而再次带动需求增长,将有助于市场整体增长。

国内外竞争者众多,未有明显分化。

目前主要竞争者有FaroTechnologie、柯尼卡美能达、Creaform、DavidScanner、3DDigital、Breuckmann、3DSystems等,国内有先临三维、太尔时代、天津微深、北京恒尚、杭州迅点等。

(2)3D建模软件:

专业民用各显所长,二维转三维需求大

可选软件众多,民用市场涌现小而美应用。

据不完全统计,目前市场上3D建模软件可分为工业设计用、建筑设计用和影视娱乐设计用三大类,其中工业设计类主要有CAD家族的I-DEAS、Pro/engineer、CATIA、SolidWorks、UG、SolidEdge和CAID家族的Rhino和Alias,建筑设计类主要有AutoCADCivil3D、SketchUp、PKPM,影视娱乐设计类有3DSmax、Maya、SolidWorksAnimator、Rhino、Softimage、Houdini、LightWave等。

尤其值得关注的是,伴随这个性化设计浪潮,越来越多非专业人士参与到3D设计,他们更需要易用直观的设计软件,因此在线建模平台TinkerCAD、基于云计算的Onshape、可在iPhone使用的Morphi等不断涌现。

基于平面照片建模,3D转换软件降低数据门槛。

在3D建模软件商已不断对软件学习难度、模型展示直观等方面进行改进的同时,另一类软件则基于2D照片建立3D模型。

目前使用较多的有Autodesk123DCatch、AutodeskMemento、Photofly、北科光大3DCloud云服务平台。

国内使用习惯限制软件商盈利,建模服务或为可行之路。

囿于国内多年形成的软件消费习惯,显然3D建模软件很难依靠软件销售本身来获取盈利。

考虑到国内民用市场潜力大、掌握专业建模知识的人数有限,我们认为提供3D建模的培训或服务是软件商未来的出路。

(3)打印耗材:

塑料线材比价格拼品牌,粉末材料技术门槛高

塑料类耗材为主流,ABS/PLA技术门槛低,价格和品牌或成竞争重点。

受FDM设备销售放量等原因的拉动,塑料类打印耗材以94%的市场占有率高居各类打印耗材首位。

其中ABS和PLA线材是FDM设备的主要耗材,它们的特点是价格便宜(100-200元/kg)、强度较高韧性较好、可选颜色多,PLA更是可降解的再生资源、打印时不挥发不良气味,因此两者在文化创意等领域得到众多消费者的青睐。

目前国内ABS、PLA线材的生产技术成熟已实现出口,并出现了光华伟业(出货量全国第一)、银禧科技、太尔时代、闪铸等多家公司知名公司。

我们预计随着生产商数量的增加,竞争愈加激烈,价格优势或品牌知名度会成为ABS、PLA线材优势所在。

其次,适用于SLS设备的尼龙粉末在成型表面效果、性能稳定等方面有突出优势,但对分子分布、粉末均匀度有很高的要求,国内只有华曙高科一家可实现量产。

再次,塑料类耗材还包括用于SLA设备的光敏树脂,但国内合格生产商不多,基本依靠国外进口。

金属类耗材生产难度高,技术突破有望带动耗材国产化。

相比占领市场绝大半江山的塑料耗材,据MorganStanley的报告,2013年全球金属类耗材消费量占比仅为6%。

现已投入使用的金属类耗材主要有氧化铝、不锈钢、钛合金、纯银、黄金等,并多以粉末形态为SLS、SLM、EBM等设备所用。

目前国内有少数几家公司(如银邦股份、金钼股份等)能实现金属粉末材料的量产,但产品的成分纯度和粉体光滑度等较进口产品有一定差距,且缺乏行业标准;

因此在医学等领域的应用一般依赖进口耗材,对国内厂商造成较大冲击。

此外,金属材料未来也可能以丝材形式作为打印耗材,如南风股份的重型金属3D打印研发成果。

生物医疗类耗材分活性与非活性材料,尚处于市场培育期。

狭义的生物医学材料应仅包含活性材料,即各类细胞、干细胞,目前尚在科研阶段,国内外均未正式用于临床,因而暂不存在产业竞争问题;

而广义的医学材料包括非活性材料,一般用于打印解剖模型、植入假体、矫正托槽、手术导板等医疗器械,涉及塑料或金属打印耗材,前两点已进行分析,在此不再赘述。

2、中游三大系统打印设备,致力定制化增材制造

3D打印设备与成型技术密不可分,按打印耗材的物理形态可将打印技术划分为液体材料增材制造系统、固体材料增材制造系统和粉末材料增材制造系统三大类。

以下我们针对较常见的5类技术设备进行竞争格局分析:

(1)FDM:

桌面机不争的主角,价格角斗彰显品牌价值

FDM(FusedDepositionModeling,热熔式叠加成型)技术,发明人是美国的ScoutCr

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 打印 行业 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

-

长春版小学六年下语文全册教案.docx

-

昭君故里导游词.docx

-

浙江省杭州市届高三上学期七校模拟质量检测生物试题 Word版含答案.docx

-

浙江舟山滴滴网约车考题.docx

-

整理plc正文部分.docx

-

学年云南省宣威一中高一下学期期末考试地理试题.docx

-

整理学习党的十六届四中全会精神时的发言.docx

-

学生会换届的策划书.docx

-

政府办工作总结4篇.docx

-

学习交流工作会议演说词.docx

-

学校后勤个人工作计划.docx

-

知识学习高三语文《中国建筑的特征》知识点人教版.docx

-

学校周年庆典活动策划书3篇.docx

-

亚太翻译论坛议程.docx

-

职业卫生考试参考试题.docx

-

眼科常用中药.docx

-

养老院设计及要求.docx

-

冶金行业.docx

-

一封给他人的道歉信范文.docx