工程结算最新Word文档下载推荐.docx

工程结算最新Word文档下载推荐.docx

- 文档编号:13730465

- 上传时间:2022-10-13

- 格式:DOCX

- 页数:8

- 大小:231.76KB

工程结算最新Word文档下载推荐.docx

《工程结算最新Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《工程结算最新Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

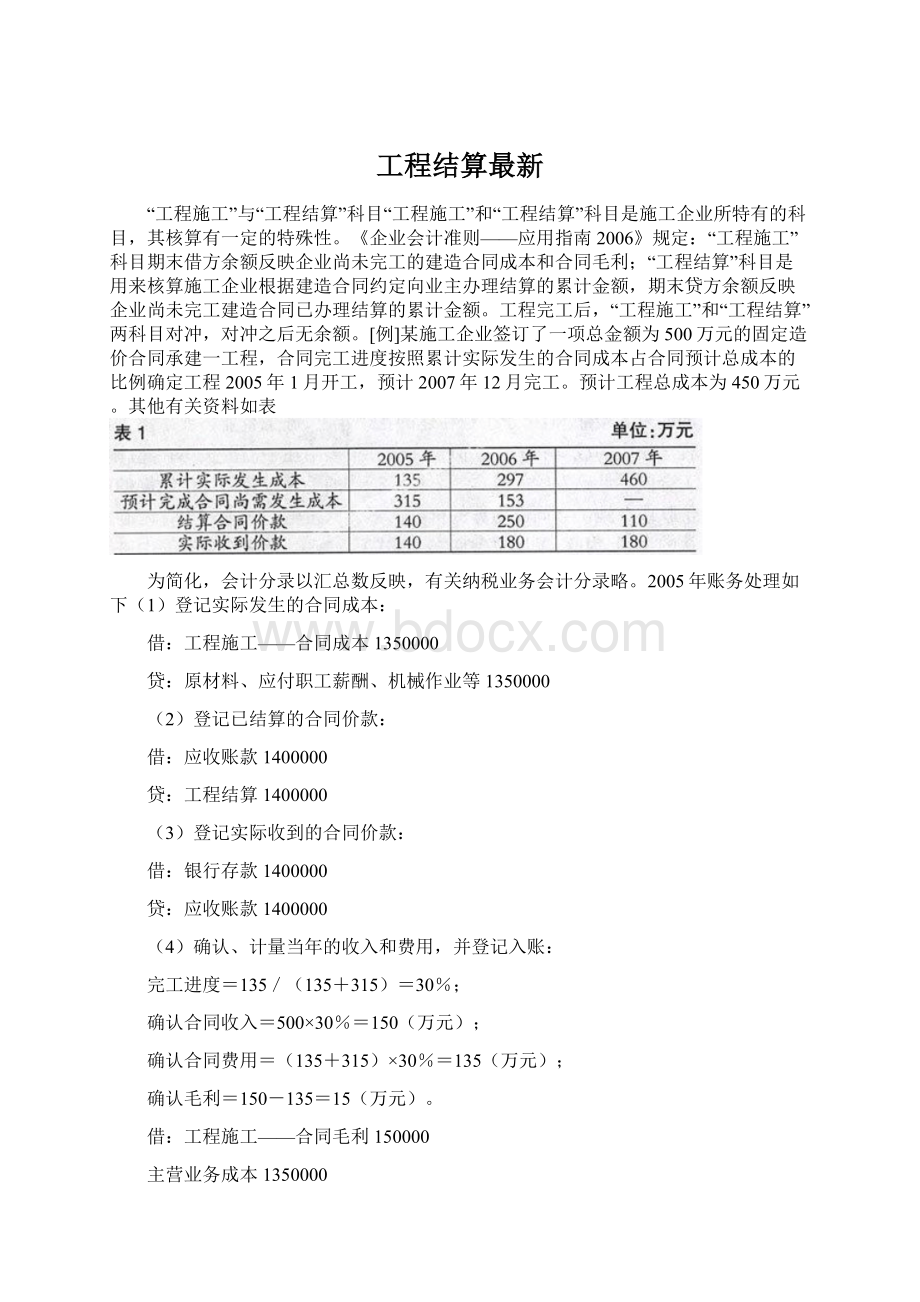

银行存款1400000

应收账款1400000

(4)确认、计量当年的收入和费用,并登记入账:

完工进度=135/(135+315)=30%;

确认合同收入=500×

30%=150(万元);

确认合同费用=(135+315)×

30%=135(万元);

确认毛利=150-135=15(万元)。

工程施工——合同毛利150000

主营业务成本1350000

主营业务收入1500000

2006年账务处理如下:

(1)登记实际发生的合同成本:

工程施工——合同成本1620000

原材料、应付职工薪酬、机械作业等1620000

(2)登记已结算的合同价款:

应收账款2500000

工程结算2500000

(3)登记实际收到的合同价款:

银行存款1800000

应收账款1800000

(4)确认、计量当年的收入和费用,并登记入账:

完工进度=297/(297+153)=66%;

66%-150=180(万元);

确认合同费用=(297+153)×

66%-135=162(万元);

确认毛利=180-162=18(万元)。

工程施工——合同毛利180000主营业务成本1620000

贷:

主营业务收入1800000

2007年账务处理如下

(1)登记实际发生的合同成本

工程施工——合同成本1630000

原材料、应付职工薪酬、机械作业1630000

应收账款1100000

工程结算1100000

(3)登记实际收到的合同价款

银行存款1800000

确认合同收入=500-(150+180)=170(万元);

确认合同费用=460-(135+162)=163(万元);

确认毛利=170-163=7(万元)

工程施工——合同毛利70000

主营业务成本1630000

主营业务收入1700000

挂靠经营使得被挂靠企业存在下面的风险:

出借资质企业面临承担建设工程施工合同内的风险。

一旦挂靠单位出现合同违约,比如,工程质量问题,工期延误问题等,被挂靠企业要首先向发包方承担违约责任;

出借资质企业面临承担实际施工人所拖欠人工费、材料款和机械设备租赁费的风险;

一旦发包方得知工程不是承包人实际施工,而工程实际施工人没有资质,或者资质不符,可以请求法院按照实际施工人的资质取费,结算工程款;

如果实际施工人没有资质,发包方可以请求仅支付工程价款的直接费;

如果合同中约定了非法转包、违法分包的违约责任,发包方当然可以依约主张权利;

如果挂靠纠纷诉道法院,挂靠协议中约定的挂靠费,依法应当罚没。

建设行政主管部门还可以对出借资质的企业进行罚款,降低直至取消资质的行政处罚。

尽管目前的法律规定建筑施工企业挂靠经营是一种违法的行为,对于被挂靠企业存在非常大的风险,但是在激烈的市场竞争中,工程招投标等不规范现象还比较多,

企业为了生存,使得建筑施工企业挂靠经营是现阶段建筑业市场的一种普遍存在的现象。

挂靠经营的会计处理问题

对于挂靠经营的会计处理分两部分考虑

通常的挂靠形式按照被挂靠认得不同分为两类,一类是个人挂靠有资质的施工企业,另一类是没有资质的或者资质较低的企业挂靠有资质的企业的,本为针对这两种情况探讨会计处理的方法。

第一类:

个人挂靠有资质的施工企业

这种情况只能将个人作为企业的内部承包来处理,即不违反建筑法,也避免了涉税风险。

挂靠人一般只缴管理费,其他的问题全部由挂靠人自己承担(包含企业所得税)。

挂靠的收费方式有以下几种:

1按照合同价款提取百分点;

2按合同价款提取百分点后,还要按照结算价高出合同价款的部分再提取一个百分点;

3、按照挂靠一次收取一定的固定费用。

作为财务管理主要注意三个方面的问题,一是甲方划款以后,

才能再次划款给挂靠人;

二是每次划款均必须由挂靠人提供发票;

三是工程结算后挂靠人,必须向税务缴税的税票必须返回原件。

例:

挂靠人以

200万元,中标某项目,根据与公司订立的合同,交挂靠管理费3%,共计6万元。

资金往来设立:

“施工队往来结算”(或叫“内部往来”、或在应收帐款下设立内部往来明细进行核算)会计科目。

1、收到甲方拨款:

银行存款200

应收帐款**甲方200

2、拨付挂靠单位工程款时:

内部往来**项目194

现金(存款)194

3、挂靠方提供发票时:

(1)材料发票

工程施工**项目成本(非人工成本)100

内部往来

(2)工资表

工程施工60

内部往来60同时:

(借:

应付工资60贷:

应付工资60)

(3)、税票:

工程施工*项目成本*税金=200*5%=10万元

所得税:

=200*3%=6万元

内部往来16万

4、工程结算时:

应收帐款**甲方208

工程结算208

5、结转工程结算项目:

(假设结算金额为208万元)

工程结算=100+60+10=208万元

工程施工—毛利=208-170=38万元

工程施工----成本项目170

6、结转收入成本

借主营业务成本=160

借主营业务税金及附加10

借:

工程施工**毛利38

贷:

主营业务收入208万元

第二类:

没有资质的或者资质较低的企业挂靠有资质的企业的

我们把这种情况视同分包进行会计处理:

案例:

大圣建筑公司以平凡建筑公司的名义,与甲方流水开发公司签订了营销中心的建筑施工合同,合同总价1000万。

大圣公司与平凡公司挂靠协议约定,大圣公司按合同总价的4.5%支付平凡公司挂靠费(包含2%管理费、2.5%企业所得税),相关营业税金及附加由大圣公司自行负担,以平凡公司名义缴纳。

那么大圣公司和平凡公司应该如何正规账务处理呢?

首先说被挂靠公司-平凡建筑的账务处理:

1、收到甲方公司工程结算款,根据结算单、进账单据处理

银行存款1000

工程结算1000

收到大圣公司成本票据,比如800,并拨付款项

2、

工程施工-合同成本800

应付账款-大圣800

银行存款800

开具建安发票1000给甲方,做收入及税金计提

主营业务成本800

工程施工-合同毛利200

主营业务收入1000

主营业务税金及附加1000*3.36%=33.6

贷应交税金-营业税1000*3%=30

应交税金-城建税30*7%=2.1

其他应付款-教育附加30*7%=0.9

其他应交款-地方教育附加30*2%=0.6

4、结转工程施工和工程结算

工程结算1000

工程施工-合同成本800

工程施工-合同毛利200

再说挂靠公司-大圣建筑的账务处理:

1、实际施工,发生建筑单据成本支出,根据平凡公司签收的成本单据移交单(挂靠公司的各种成本支出单据,须以被挂公司-平凡建筑为抬头取得,否则,被挂公司将拒绝接收。

)

应收账款-平凡800

银行存款800

2、经计算,应收平凡公司工程结算款1000-(1000*4.5%+1000*3.36%)=921.4,而本公司实际发生支出为800,其差额作为应收账款处理,贷方则作为营业收入缴纳相应税金(这就是挂靠建筑的弊病).因此,此时大圣建筑应该开具建安发票121.4给平凡建筑以取得该笔款项的回收,否则,平凡公司因为没有

相应成本票据将拒绝支付该笔差额。

应收账款-平凡121.4(=921.4-800)

主营业务收入121.4

3、收到平凡建筑划拨工程结算款921.4

银行存款921.4

应收账款-平凡921.4

从上述处理,可以看出,被挂靠公司平凡建筑收取的挂靠费

1000*4.5%实际是没有单独计税的,实际上,这种业务相当于平凡公司的一个内部结算,大圣公司此时仅仅是平凡公司的一个内设施工队伍,根据实质重于形式原则,它不属于营业税征收范围。

当然,这是基于挂与被挂双方的协议约定,明确了彼此的法律责任及纳税义务的。

如果被挂公司不承担法律责任,

以及对外不负有纳税义务,则挂靠公司就是纳税义务人,那么,被挂公司收取的挂靠费就要按服务业缴纳营业税。

三、挂靠经营中的涉税问题

2、企业所得税方面,因为承包后仍然是以宾馆名义经营,工商登记未作任何变更,所以宾馆仍是企业所得税的纳税义务人。

至于承包成果的分配是内部分配,不影响企业所得税的核算、缴纳。

3、个人所得税方面,按规定宾馆负有代扣代缴承包人个人所得税的义务。

按《国家税务总局关于个人对企事业单位实行承包经营、承租经营取得所得征税问题的通知》(国税发[1994]179号)的规定,

①企业实行个人承包、承租经营后,如果工商登记仍为企业的,不管其分配方式如何,均应先按照企业所得税的有关规定缴纳企业所得税。

承包经营、承租经营者按照承包、承租经营合同(协议)

规定取得的所得,依照个人所得税法的有关规定缴纳个人所得税,具体为:

承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5

%—45%的九级超额累进税率。

承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营

所得项目,适用5%─35%的五级超额累进税率征税。

②企业实行个人承包、承租经营后,如工商登记改变为个体工商户的,应依照个体工商户的生产,经营所得项目计征个人所得税,不再征收企业所得税③企业实行承包经营、承租经营后,不能提供完整、准确的纳税资料、正确计算应纳税所得额的,由主管税务机关核定其应纳税所得额,并依据《中华人民共和国税收征收管理法》的有关规定,

自行确定征收方式。

(5)2007年12月工程全部完工,将“工程施工”科目的余额与“工程结算”科目的余额对冲:

工程结算5000000

工程施工——合同成本4600000

工程施工——合同毛利400000

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 工程 结算 最新

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

工地施工员个人实习工作总结5篇.docx

工地施工员个人实习工作总结5篇.docx

-

大气物理所发表论文一览表.docx

-

钢筋作业劳务分包合同通用版.docx

-

高考文科数学全国一卷.docx

-

各种资产办理抵质押登记的部门和流程梳理.docx

-

古代诗歌的表现手法.docx

-

超市系统uml类图和用例图.docx

-

初中数学平行线的性质教学设计学情分析教材分析课后反思.docx

-

查询练习题.docx

-

磁粉检测MT Ⅱ知识点总结材料.docx

-

成本会计及模拟实习答案.docx

-

单招语文模拟试题与答案.docx

-

第六次全国公共图书馆评估定级地市级图书馆等级必备条件和评估细则.docx

-

储运部XX年工作计划.docx

-

电力工业企业固定资产资产编码表.docx

-

保险学原理自考重点.docx

-

短文改错十大考点总结.docx

-

北京市清华附中学年高二上学期期末生物试题含答案.docx

-

二年级道德与法治下册.docx

-

等离子体实验报告.docx

-

大面积停电事件应急预案全文.docx

-

差动电容式传感器的灵敏度高.docx

-

传承红色经典国旗下演讲稿范文5篇.docx

-

大学体育瑜伽论文.docx

-

钢笔字小学必背古诗词字帖.docx

-

高考自主招生院校考试真题.docx

-

初中外研新标准版八年级英语下册Module 4 Seeing the doctor Unit 2 We have played football for a ye.docx

-

地球的说明文6篇.docx

-

船舶航海英语词汇.docx

-

份第三届全国应急管理普法知识竞赛完整版知识点检测卷含答案.docx

-

标点符号大纲要求掌握十六个.docx

-

第六章键花键的公差及测量.docx

-

输水管道施工措施方案.docx

-

数学建模中的图论方法.docx

-

水电安装工程造价答疑173问.docx

-

水榭花都住宅小区建设项目可行性研究报告.docx

-

四川省成都市成华区九年级第二次诊断性检测英语试题.docx

-

四年级数学上册应用题200道128.docx

-

四种命题与充要条件精编版.docx

-

苏教版小学科学六年级上册教案全集.docx

-

三数教案到正方形.docx

-

山东省济南市届高三高考模拟考试语文及答案.docx

-

完整word版浙教版七年级下册数学知识点总结及例题推荐文档.docx

-

完整版中药调剂知识012559.docx

-

王金芝开展社会主义核心价值体系教育促进和谐企业建设.docx

-

微电网系统.docx

-

卫星网企业培训项目研究可行性报告.docx

-

闻道英语高考英语安徽卷word纯净版.docx

-

乌鲁木齐投资环境研究报告.docx

-

五年级上数学一课一练小数乘法和除法一苏教版附答案.docx

-

五年级语文上册全册导学案.docx