一工业性投资规模分析Word文件下载.docx

一工业性投资规模分析Word文件下载.docx

- 文档编号:13719729

- 上传时间:2022-10-13

- 格式:DOCX

- 页数:13

- 大小:39.98KB

一工业性投资规模分析Word文件下载.docx

《一工业性投资规模分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《一工业性投资规模分析Word文件下载.docx(13页珍藏版)》请在冰豆网上搜索。

15.5

4047263

27.1

64.8

0.2

74.4

25.4

2008

6547565

4.9

3880391

-4.1

59.3

86.6

13.4

2009

7297767

11.5

3985862

2.7

54.6

80.6

19.3

2010

8380672

14.8

4217694

5.8

50.3

76.9

23.0

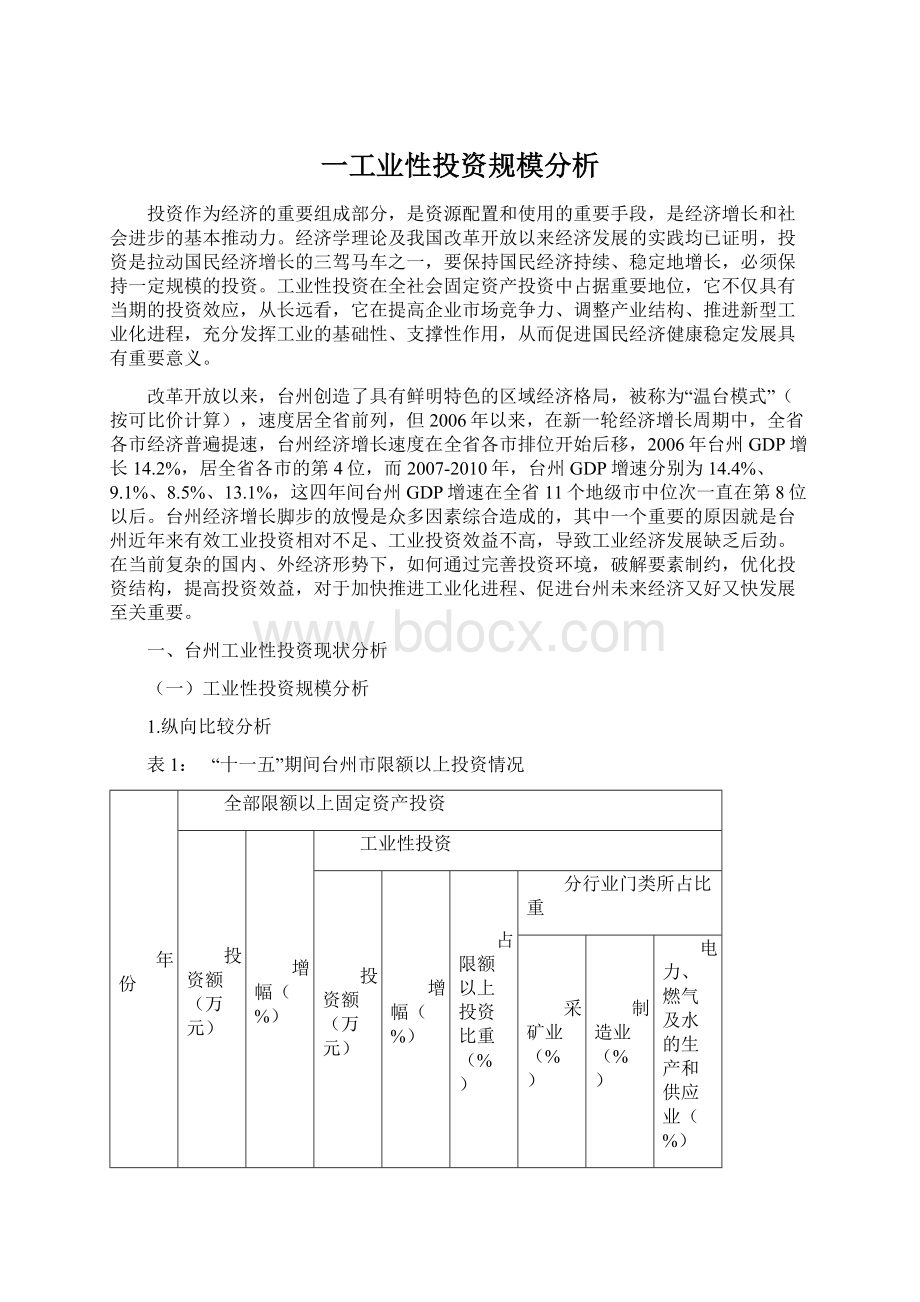

从总量看,2006年我市工业性投资首次突破300亿,2007年突破400亿,但是金融危机后投资额回落至400亿元以下,2010年重回400亿元以上。

从增幅看,2006-2007年,工业性投资增幅高居27%以上,工业性投资增幅高出全部限额以上固定资产投资增幅10多个百分点。

受金融危机影响,工业性投资增幅在2008年呈现出负增长的态势,2009年有所回升。

2008-2010年,工业性投资增幅明显低于全部限额以上固定资产投资增速,工业性投资增幅与全部限额以上投资增幅的差距为9个百分点左右。

从比重看,“十一五”期间,工业性投资占全部限额以上投资额的比重均在50%以上,2007年最高,达到64.8%,2010年最低,为50.3%。

2.横向比较分析

表2:

“十一五”期间浙江省各市工业性投资及增幅

地区

2006年

2007年

2008年

2009年

2010年

投资额(万元)

浙江

32057857

13.0

36007512

12.1

39100713

8.5

42527516

8.7

46499740

9.3

杭州

4640261

4.5

5271141

13.6

5693385

8.0

6092546

7.0

6855587

12.5

宁波

6751313

-1.9

6809892

0.1

7123766

4.1

7094133

-0.4

6190972

-12.7

温州

1921698

22.5

2510694

30.3

2487475

2413068

-2.9

2776265

15.1

嘉兴

4073932

25.1

4687679

15.0

5531069

18.0

6546307

7323667

11.9

湖州

2384830

19.6

2154389

-9.7

2676117

24.2

3130968

17.0

3804728

21.3

绍兴

4320736

11.2

4642322

7.4

4788523

3.1

5369942

11.6

6305655

17.4

金华

2180722

23.7

2517831

2665184

5.9

2992008

12.3

3783703

26.5

衢州

1174585

27.0

1428991

23.3

1790719

25.4

2175613

21.5

2544395

舟山

547365

47.4

903295

65.0

1264304

38.3

1392077

10.1

1500872

7.8

台州

30.9

4046014

26.9

-4.1

2.7

5.8

丽水

637226

4.4

781336

22.6

919317

872117

-5.1

985148

(1)投资总量比较

从全省各市数据来看(如表2)

(2)增长速度比较

“十一五”(-4.1%),低于全省平均水平12.6个百分点,2009-2010年增幅虽处于回升的态势中,但仍分别低于全省水平 6个百分点和3.5个百分点。

嘉兴市工业性投资在“十一五”期间都保持了两位数的增幅,绍兴市工业性投资除2008年增幅低于10%外,其他年份都保持了两位数的增幅,这两地的增幅均都高于全省平均水平。

(二)工业投资结构分析

1.工业投资构成分析

工业投资是指工业领域的固定资产投资活动,具体涵盖采矿业、制造业以及电力、燃气及水生产与供应行业等工业领域的投资活动。

由于台州传统的工业基础,采矿业的投资量是非常小的,2006-2010年,采矿业占整个工业投资比重在0.5%以下。

台州工业投资主要的构成是制造业投资和电力投资。

2006-2010年,电力燃气和水的生产和供应业比重都在19.0%以上,2008年因玉环华能电厂项目竣工,比重有所下降,仅为13.4%(见表1)。

制造业投资分行业看(见表3),主要集中在交通运输制造业、通用设备制造业、电气机械及器材制造业、塑料制品业、专用设备制造业、医药制造业、金属制品业和工艺品制造业中这八大行业。

在这八大主要行业中,投资额居前两位的为交通运输设备制造业和通用设备制造业,交通运输设备制造业在“十一五”期间所占制造业比重均在20%以上,通用设备制造业所占比重在12%-15%之间。

八大主要行业投资额“十一五”期间占制造业投资比重在70%以上,但“十一五”末期比初期有所下降,八大主要行业投资总额所占比重从2006年的76.8%下降至2010年73.4%。

表3:

“十一五”期间台州市制造业八大主要行业投资情况

行业名称

比重(%)

制造业

2465064

100

3008097

3359193

3212591

3245277

交通运输设备制造业

566184

23.0

691566

977247

29.1

784471

24.4

718725

22.1

通用设备制造业

303831

473490

15.7

457733

425559

13.2

406928

电气机械及器材制造业

214441

293054

9.7

263564

263229

8.2

278294

8.6

塑料制品业

188311

7.6

198084

6.6

273052

8.1

234786

7.3

273011

8.4

专用设备制造业

211124

245168

211403

6.3

238344

236714

医药制造业

143847

152325

5.1

160676

4.8

172713

5.4

200922

6.2

金属制品业

136287

5.5

159520

5.3

192767

5.7

150270

4.7

140699

4.3

工艺品及其他制造业

129477

145792

114338

3.4

140507

125972

3.9

2.制造业产业结构关联度分析

应用灰色系统理论1的有关方法及模型,对台州29个制造业行业投资与工业增加值的关联度进行系统分析。

灰色关联度方法的主要理论模型如下:

其中:

minmin和maxmax分别表示求最小序列差和最大序列差;

表示j产业第t年的固定资产投资,

表示i产业第t年的增加值;

为分辨系数,一般取0.5;

表示j产业第t年固定资产投资与i产业第t年增加值之间的关联度;

表示j产业固定资产投资与i产业增加值之间的关联度;

R表示j产业固定资产投资对整个工业产业增加值的平均关联度。

通过对上述模型计算分析,我们得到各产业投资对产业结构影响的关联系数矩阵和相应的关联度。

关联度计算结果(见表4)。

通过运用灰色系统理论,对台州“十一五”以来产业结构、投资结构分析,得出了台州制造业的各个产业投资效果状况。

通过研究发现:

29个行业中共有9个行业的关联度超过平均值,投资额较大的八大主要行业中,有四个行业投资额与增加值的关联度超过平均值0.6107,分别是交通运输设备制造业、塑料制品业、医药制造业和通用设备制造业,也就是说这四个行业对台州工业经济发展的贡献较大。

而列入浙江省八大高耗能行业的七个制造行业中,非金属矿物制品业对增加值的关联度达0.6293,居第三位,造纸及纸品制造业对增加值的关联度(0.6164)居第八位,关化学原料及化学制品制造业、石油加工炼焦核燃料加工业和黑色金属冶炼及压延加工业这三个行业与增加值的关联度水平居中间水平,纺织业、化学纤维制造业关联度居后两位。

表4:

“十一五”期间台州市制造业投资和增加值关联度一览表

投资额与工业

增加值关联度

合计

0.6107

电气机械及器材制造业

0.5530

交通运输设备制造业

0.6499

印刷业和记录媒介的复制

0.5467

塑料制品业

0.6387

橡胶制品业

0.5323

非金属矿物制品业

0.6293

食品制造业

0.5270

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 工业 投资规模 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

品牌连锁超市进销存管理信息系统建设可行性研究报告Word文件下载.docx

-

喷涂铝板项目可行性研究报告Word文档格式.docx

-

农作物新能源燃料锅炉行业应用可行性研究报告Word文件下载.docx

-

企业安全生产标准化工作总结文档格式.docx

-

江苏省苏州工业园区学年第二学期初二英语期末调研试题及答案Word下载.docx

-

教育最新高中生物必修2同步练习12套人教版必修二Word格式文档下载.docx

-

普通高等学校招生全国统一考试英语试题及答案上海卷Word文件下载.docx

-

企业计量器具的管理文档格式.docx

-

汽车电子可靠性测试项目全toWord格式.docx

-

教案精选初中美术《文化风景线》教学设计Word格式.docx

-

届高考语文二轮复习语段综合巩固练习9Word文档格式.docx

-

汽车销售实习报告范文4篇工作报告Word文件下载.docx

-

浅析公共领域的道德缺失问题毕业论文文档格式.docx

-

青州市教育系统度综合考核评价办法征求意见稿Word下载.docx

-

届新余一中宜春中学高三年级联考语文Word格式文档下载.docx

-

精品日产45吨精炼油项目可研报告Word格式.docx

-

2工程变更联系单签证管理办法已修改Word文档下载推荐.docx

-

空气集成净化机分布式净水系统生产项目可行性研究报告Word格式文档下载.docx

-

如何指导小学生写好作文Word下载.docx