钢铁行业运行情况报告Word文档格式.docx

钢铁行业运行情况报告Word文档格式.docx

- 文档编号:13459749

- 上传时间:2022-10-10

- 格式:DOCX

- 页数:8

- 大小:57.89KB

钢铁行业运行情况报告Word文档格式.docx

《钢铁行业运行情况报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《钢铁行业运行情况报告Word文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

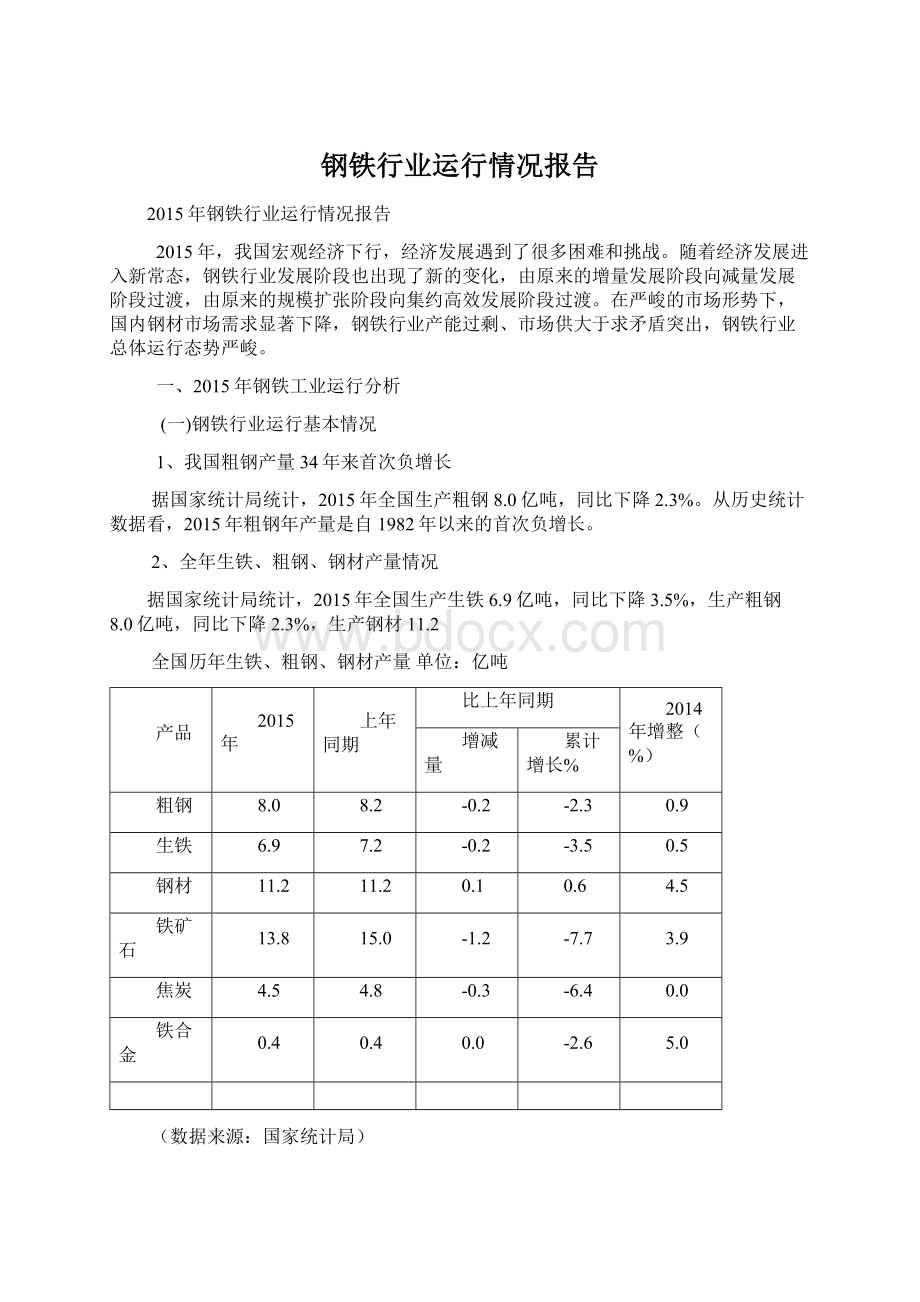

增减量

累计增长%

粗钢

8.0

8.2

-0.2

-2.3

0.9

生铁

6.9

7.2

-3.5

0.5

钢材

11.2

0.1

0.6

4.5

铁矿石

13.8

15.0

-1.2

-7.7

3.9

焦炭

4.8

-0.3

-6.4

0.0

铁合金

0.4

-2.6

5.0

(数据来源:

国家统计局)

亿吨,同比增长0.6%;

平均日产粗钢220.2万吨。

2015年粗钢、生铁产量增幅由正转负,钢材产量增幅回落3.9个百分点。

3、从区域产量增减分析,多数省份减产,江苏增产超千万吨

2015年全国六大区域粗钢产量仅华东小幅增产,西北、西南大幅减产;

分省市看,统计的30个省市中仍然是江苏增产量最多,达到1037万吨。

山西、新疆、辽宁、云南、福建等11个省份减产超过100万吨;

11个省市减幅超过10%。

产钢大省河北增产1.3%、辽宁减产6.7%、山东减产1.3%。

2015年,民营企业为增产主力,减产以国有企业为主。

4、从钢材品种结构分析,铁道用材、长材产量明显下降,但板带材、管材产量仍保持增长

2015年,全国铁道用材、长材产量明显下降,但板带材、管材产量仍保持增长。

其中铁道用材中重轨、轻轨均大幅下降,长材中棒线材减幅较大;

板材中冷轧薄板、特厚板增幅较大,管材中焊接钢管增幅较大。

5、粗钢产量占全球比重上升

钢材分品种产量

2015年,世界66个主要产钢国家和地区共生产粗钢16亿吨,同比下降2.9%;

扣除中国内地后的世界粗钢产量约8亿吨,同比下降3.4%。

2015年,我国粗钢产量占世界钢产量的50.2%,同比提高0.3个百分点。

单位:

国家或地区

去年同期

同比增长

同比增长(%)

欧盟(28国)

1.7

-1.8

其它欧洲国家

0.3

-6.0

独联体(6国)

1.0

1.1

-4.3

北美

1.2

-0.1

-8.6

南美

-2.5

非洲

中东

-2.4

亚洲

11.0

-2.2

其中:

中国大陆

全球66国/地区合计

16.0

16.5

-0.5

-2.9

扣除中国大陆

-3.4

国际钢铁协会)

6、钢材出口增幅回落,进口下降。

钢材出口价格降幅扩大

据海关总署统计,2015年我国全年累计出口钢材1.1亿吨,同比增长约20%,增幅同比回落31个百分点;

累计进口钢材1278万吨,同比下降11.4%,去年同期增长2.5%,由增转降;

折合粗钢净出口1.0亿吨,同比增长17%,增幅回落48个百分点;

进口铁矿石9.5亿吨,同比增长2.2%。

进出口价格方面,全年出口均价为559美元/吨,同比下降196美元/吨。

全年钢材进口均价为1122美元/吨,同比下降约120美元/吨。

近3年来随着我国钢材出口量增长,出口均价逐年下降,并且降幅逐年扩大,2013年同比下降7.6%,2014年同比下降11.6%,2015年降幅扩大到26%。

与此同时,国际贸易保护主义抬头,针对我国钢铁产品的反倾销、反补贴案件增多,2015年发生37起,是前两年案件数量的总和。

7、铁矿石供大于求,价格持续下跌

据海关总署统计,2015年全国进口铁矿石9.5亿吨,同比增长2.2%。

全年铁矿石进口平均价格为60.5美元/吨,同比下跌39.7%。

2015年铁矿石价格整体呈现下跌走势,截至2015年底进口铁矿石(62%品位)价格为42.6美元/吨,同比下跌39.5%。

铁矿石库存方面,据海关总署统计截至2015年12月底港口铁矿石库存为9321万吨,环比上升404万吨,较年初下降约503万吨。

(二)2015年钢铁行业运行形势与运行特点分析

1、国民经济增速持续放缓,钢材需求明显下降

2015年,对钢材消耗量大的固定资产投资增速大幅回落,房地产开发投资仅增长1%,大宗原材料行业、传统制造行业特别是重化工业困难重重,下游市场需求持续低迷,造成钢材市场需求明显下降。

从历年数据分析,2013年是粗钢表观消费峰值年,2014年是粗钢产量峰值年。

2013年粗钢表观消费量同比增长7.1%,2014年同比下降3.3%,2015年全年粗钢表观消费量7亿吨,同比下降5.5%,如果再考虑五大品种、22个城市社会库存和钢铁协会会员企业库存的代表性,2015年粗钢实际消费量降幅更大。

我国粗钢表观消费量进入峰值区的特征明显,市场需求大幅增长已经成为历史,今后若干年粗钢表观消费量将在一定区间内波动,总体呈缓慢下降趋势。

2、钢材价格指数过渡下跌,再创新低

2015年,受钢材需求疲软、市场供大于求及市场恶性竞争等因素影响,钢材价格呈现不断下跌态势。

除3月份和8月份略有小幅回升外,其余各月均是不断下行。

据钢铁协会监测,到12月末,钢材综合价格指数为56.4点,同比下降26.7点,降幅32.2%。

各月价格指数均低于上年同期。

据钢铁协会监测,从全年情况看八大钢材品种中,长材价格下跌超过800元/吨,板带材及管材价格下跌超过1000元/吨。

与2014年同期相比,在八大钢材品种中,2015年中厚板价格同比跌幅最大,下跌了30.8%;

镀锌板和无缝管跌幅在24%左右,热卷和冷板跌幅在30%左右;

长材方面,普遍跌幅在25%左右,其中螺纹钢跌幅达28.3%。

从国际市场看,CRU国际钢材综合价格指数为104.5点,环比下降4.5点,降幅为4.1%,连续第16个月下跌。

长材指数为118.5点,环比下降3.2点,降幅为2.6%;

板材指数为97.5点,环比下降5.1点,降幅为5%,比长材价格降幅高2.4个百分点。

与上年同期相比,综合指数下降50点,降幅为32.4%。

其中长材指数下降47.2点,降幅为28.5%;

板材指数下降51.5点,降幅为34.6%。

分地区看,北美、欧洲和亚洲继续下降,降幅均有所收窄。

3、全行业效益严重下滑,企业经营异常艰难

2015年,据钢铁协会统计,大中型会员钢铁企业实现销售收入28889.9亿元,同比下降19.1%;

实现利润总额为亏损645.3亿元,上年为盈利225.9亿元;

亏损企业占统计会员企业户数的50.5%,亏损企业产量占会员企业钢产量的46.9%。

主营业务进一步增亏导致钢铁企业盈利能力继续下降,投资收益依然是利润最大来源。

2015年,盈利前10家企业合计盈利124.3亿元,占盈利企业盈利总额72.3%,;

亏损前10家企业合计亏损495亿元,占亏损企业亏损总额71.8%。

从区域来看,东北地区企业亏损最为严重,华南地区亏损最少。

2015年,大中型会员钢铁企业期间费用同比下降3.7%,其中管理费用同比下降3.4%,财务费用同比增长0.4%,销售费用同比下降13%;

财务费用主要受汇兑损失增加影响导致上升,全年汇兑净损失109亿元,同比增加95.3亿元,上升695.5%。

12月末大中型钢铁企业存货占用资金同比下降9.6%,其中产成品资金占用同比下降12.2%;

企业银行借款同比下降0.5%,其中短期借款同比下降2.0%,长期借款同比增长3.6%;

应收账款同比增长5.4%,应付账款同比下降0.5%。

4、钢铁行业固定资产投资持续下降

2015年,钢铁工业完成投资4523.9亿元,同比减少726.2亿元,下降13.8%;

其中炼铁投资同比增长6%,炼钢投资同比下降1.3%,矿山投资同比下降19.2%,钢加工投资下降16.1%。

据国家统计局统计,2015年黑色金属冶炼及压延加工业完成投资4257.2亿元,同比下降11.1%。

其中民间投资3356亿元,同比下降12%,降幅高出全行业0.9个百分点,民间投资占总投资的78.9%,同比下降0.8个百分点。

黑色金属矿采选业完成投资1365.7亿元,同比下降19.2%。

其中民间投资1181亿元,同比下降21.4%,降幅高出全行业2.2个百分点;

民间投资占总投资的86.5%,同比下降2.5个百分点。

二、2015年钢铁行业发展中存在的问题和面临的困难

钢铁行业遭遇困难的原因是多方面的,其中表现最突出的原因主要有以下四方面:

一是市场需求下降,产能过剩矛盾突出。

目前我国粗钢产能约为12亿吨,受发展惯性及前期新建产能逐步释放影响,产能增加明显。

随着我国经济发展进入新常态,单位GDP对钢材的消费强度将会进一步下降,在今后较长一段时间,消费量将结束持续上升的趋势,总体进入下降通道,产能、产量、需求严重失衡成为突出矛盾。

二是结构性矛盾更加突出。

我国钢材市场北材南运的问题依旧突出。

据钢铁协会监测统计,2015年1-12月份,会员企业钢材产量中华北和东北地区产量占比接近50%,而当地消费量不足27%,而华东和中南地区是钢材净流入地区。

同时,品种结构性问题更加突出,去年下半年以来,板材价格指数已经低于长材价格指数,12月末板材价格指数降至56.79点,同比下降33.27%,长材价格指数56.92点,同比下降31.18%,板材价格跌势更猛,说明板材产能、产量过剩更为突出。

一些高技术含量产品价格下降剧烈,热板卷、冷薄板、镀锌板跌价幅度均高于普通钢材,传统的高附加值产品优势尽失。

三是企业退出机制尚未建立。

近两年出现了亏损严重的企业一度停产,有的企业想退出,但是企业退出通道没有打通,退出机制没有建立,退出政策仍然缺失,有些地方政府出于地区经济发展和社会稳定考虑,仍要求企业维持生产;

有的企业资金链已断裂,成为了“僵尸企业”。

四是不公平的市场环境加重了恶性竞争。

除缺乏有效的行业自律以外,还缺乏公平竞争的市场环境。

主要表现在一些企业采购、销售不规范,各地不同程度的存在假冒伪劣产品充斥市场,扰乱市场秩序;

有些地区在环保、安全、质量、财税、土地、用工等方面的执法尺度不一、行政监管不严,对假冒伪劣产品打击力度不够;

有的地区存在地方保护政策,影响公平竞争的市场环境。

三、2016年钢铁行业运行预测

2016年全球经济复苏缓慢,经济走势偏弱,国内经济持续降速,结构调整逐步深入,对钢铁行业将产生深远影响。

需求下滑、企业亏损仍是钢铁行业面临的严峻问题。

2016年钢铁行业仍然处在转型升级的“阵痛期”,形势依然严峻。

1、化解钢铁过剩产能,国内钢材需求难增长,推进钢铁供给侧改革

中央经济工作会议指出,稳定经济增长,要更加注重供给侧结构性改革,并强调2016年及今后一个时期

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 钢铁行业 运行 情况 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

国企会计岗位笔试试题及答案解析(分享).docx

国企会计岗位笔试试题及答案解析(分享).docx

-

代办营业执照合同协议书范本模板1.docx

-

工业机械手的PLC控制.doc

-

房屋砖混结构技术标.doc

-

消防工程监理评估报告.doc

-

[精品]杨树生产及存在问题与对策.docx

-

风险管理与金融机构课后附加题参考答案(中文版).doc

-

2021年全国安全知识竞赛经典题库及答案(共260题).docx

-

建筑工程合作协议书、建筑股东合作协议书.doc

-

高中班主任教育叙事3篇.docx

-

嵌入式软件系统期末大作业.docx

-

学校心理危机事件预警及处置预案.docx

-

一年级下册数学竞赛试题精选-.doc

-

二年级音乐学科期末试卷(人教版).doc

-

平顶山学院2021年招聘辅导员试题及答案.docx

-

小学数学应用意识与应用能力的培养课题总结报告.docx

-

企业宣传片初步报价方案.docx

-

市政道路工程设计合同.doc

-

竞赛筹备方案.docx

-

两位数加减两位数不进位不退位教学设计.docx

-

高中学生因病请假制度.docx

-

某某竹木垃圾粉碎加工厂竹木秸杆废弃物粉碎加工综合利用项目建议书.docx

行政事业单位内部审计流程图(按照新内部审计准则).xls

行政事业单位内部审计流程图(按照新内部审计准则).xls

-

三年级下册道德与法治期末测试卷附答案(完整版).docx

-

疫情期间日常消毒记录表EXCEL模板(完整版).docx

-

商业银行个人信贷操作风险防控要点及案例解析.docx

-

优秀团员、团干评选方案.docx

-

基于PLC的 双门通道控制系统设计.docx

-

《弘扬真善美》教学设计.doc

-

五年级分数计算题.docx

-

西南大学0163答案.docx

-

医院义诊制度.docx

-

高考数学 151算法的含义与流程图.docx

-

房地产估价师考试《制度》.docx

-

合同范本框架式技术服务协议.docx

-

房屋租赁合同范本简易版标准的.docx

-

高考英语仿真试题五.docx

-

河北专版中考物理考点复习第4讲+物态变化含答案.docx

-

冯延巳词选.docx

-

高三生物复习题有丝分裂和减数分裂.docx

-

鹤岗市既有居住建筑供热计量及节能改造一期工程施工组织设101.docx

-

福州市前期物业管理招标.docx

-

宏微两级精密定位平台控制系统硬件设计.docx

-

钢筋套筒灌浆连接技术工程应用指导DOC.docx

-

沪粤版物理八年级上册第三章《光和眼睛》单元检测题含答案.docx

-

高级园林绿化工试资料汇总题库含规范标准答案.docx

-

高考历史复习资料.docx

-

华为员工培训管理制度.docx

-

高考全国新课标文科综合历史考试说明.docx

-

荒岛余生观后感10篇.docx

-

混凝土专业技术工作总结.docx