电大成本管理计算题期末考试题库_精品文档Word文档格式.doc

电大成本管理计算题期末考试题库_精品文档Word文档格式.doc

- 文档编号:13152790

- 上传时间:2022-10-06

- 格式:DOC

- 页数:17

- 大小:710KB

电大成本管理计算题期末考试题库_精品文档Word文档格式.doc

《电大成本管理计算题期末考试题库_精品文档Word文档格式.doc》由会员分享,可在线阅读,更多相关《电大成本管理计算题期末考试题库_精品文档Word文档格式.doc(17页珍藏版)》请在冰豆网上搜索。

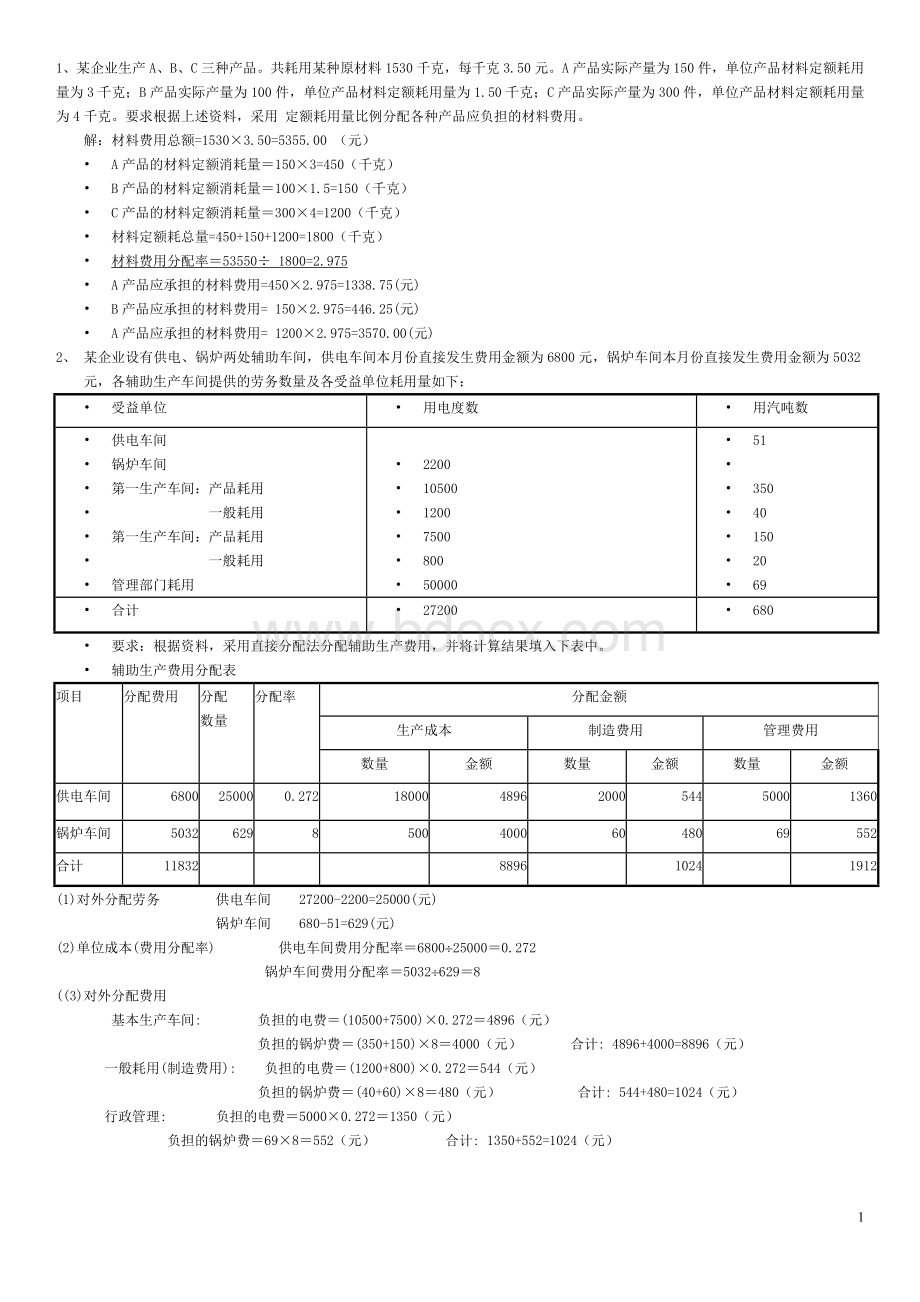

•第一生产车间:

产品耗用

•一般耗用

•管理部门耗用

•2200

•10500

•1200

•7500

•800

•50000

•51

•

•350

•40

•150

•20

•69

•合计

•27200

•680

•要求:

根据资料,采用直接分配法分配辅助生产费用,并将计算结果填入下表中。

•辅助生产费用分配表

项目

分配费用

分配

数量

分配率

分配金额

生产成本

制造费用

管理费用

金额

供电车间

6800

25000

0.272

18000

4896

2000

544

5000

1360

锅炉车间

5032

629

8

500

4000

60

480

69

552

合计

11832

8896

1024

1912

(1)对外分配劳务供电车间27200-2200=25000(元)

锅炉车间680-51=629(元)

(2)单位成本(费用分配率)供电车间费用分配率=6800¸

25000=0.272

锅炉车间费用分配率=5032¸

629=8

((3)对外分配费用

基本生产车间:

负担的电费=(10500+7500)×

0.272=4896(元)

负担的锅炉费=(350+150)×

8=4000(元)合计:

4896+4000=8896(元)

一般耗用(制造费用):

负担的电费=(1200+800)×

0.272=544(元)

负担的锅炉费=(40+60)×

8=480(元)合计:

544+480=1024(元)

行政管理:

负担的电费=5000×

0.272=1350(元)

负担的锅炉费=69×

8=552(元)合计:

1350+552=1024(元)

3、某企业生产A产品,合格品为190件,不可修复废品10件;

共发生工时20000小时,其中废品工时1500小时。

共发生费用为:

直接材料80000元,直接工资44000元,制造费用576000元。

废品回收残料800元。

直接材料于生产开始时一次投入,要求:

根据上述资料,计算废品损失,并将计算结果填入下表。

产量

直接材料

生产工时

直接工资

费用总额

费用分配率

废品成本

废品残值

废品净损失

10

80000

1500

44000

76000

200000

80000/20=400

44000/20000=2.2

76000/20000=3.8

10X400=4000

1500X2.2=3300

1500X3.8=5700

800

3200

3300

5700

12200

4、某企业生产甲产品,原材料在开始生产时一次投入,月末在产品完工程度估计为50%,甲产品本月完工100件,月末在产品为20件。

月初在产品成本和本月发生费用如下表:

要求按约当产量法计算完工产品成本和在产品成本,并将计算结果填入下表。

摘要

燃料及动力

月末在产品

1756

139.60

576.25

275.50

2747.35

本月发生额

37844

6570.40

10973.75

16884.50

72272.65

39600

6710

11550

17160

75020

产品

完工产品产量

在产品约当产量

单位成本

结转完工产品成本

月末在产品成本

100

20

*110

120

110

*2330

61

105

156

652

*333000

6100

10500

15600

65200

*46600

610

1050

1560

9820

*120X50%=10*239600¸

120=330*3100X330=33000*439600-33000=6600

5、某企业生产A产品,月初在产品资料为;

直接材料3520元,直接工资2400元,制造费用1300元。

本月发生的生产费用为:

直接材料57200元,直接工资21036元,制造费用14324元。

完工产品原材料消耗量为55000千克,定额工时21000小时。

要求:

根据上述资料,采用定额比例法计算完工产品的成本。

•解:

•直接材料费用分配率==0.92

完工产品材料费用=0.92×

55000=50600.00(元)

在产品材料费用=0.92×

11000=10120.00(元)

•直接人工费用分配率==0.93744

完工产品材料费用=0.93744×

21000=19686.24(元)

在产品材料费用=0.93744×

4000=3749.76(元)

•制造费用分配率==0.62496

完工产品材料费用=0.62496×

21000=13124.16(元)在产品材料费用=0.62496×

4000=2499.84(元)

完工产品总成本=50600.00+19686.24+13124.16=83410.40(元)

在产品总成本=10120.00+3749.76+2499.84=16369.6(元)第五讲

6、某企业生产A产品,经过三个生产步骤,原材料在生产时一次投入。

月末在产品按约当产量法计算。

有关资料见下表。

采用综合逐步结转分步法计算产品成本并将计算结果填入下表。

目项

一步骤

二步骤

三步骤

月初在产品数量

50

本月投产数量

200

180

本月完工产品数量

150

月末在产品数量

40

月末产品完工程度

50%

-

•生产费用资料

成本项目

月初在产品成本

本月发生费用

160

650

1732

直接人工

172

208

90

12

15

154

125

230

675

2112

362

215

第一步骤产品成本计算单

1892

220

2292

40X50%=20

40X50%=20

1892/220=8.6

0.9

1.1

10.6

转出半成品成本

8.6X180=1540

162

198

1908

在产品成本

1892-1504=344

18

22

384

第二步骤产品成本计算单

2270

2108

218

174

2500

10.54

1.09

0.87

12.5

第三步骤产品成本计算单

2715

3150

140

3390

250

12.6

0.5

0.7

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 电大 成本 管理 算题 期末考试 题库 精品 文档

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

-

从高考作文命题看我国语文培养目标缺失Word格式文档下载.docx

-

小学语文阅读理解答题万能公式Word文件下载.docx

-

二建水利水电名词解释Word文档下载推荐.docx

-

心理基础考试大纲Word文档下载推荐.docx

-

二年级阅读理解培优题Word文件下载.docx

-

法国动机信合集Word文档格式.docx

-

第三节 五类滴定分析Word格式文档下载.docx

-

第一章绪论文档格式.docx

-

大型集群电炉低温烟气余热资源综合利用能效电厂工程可行性方案研究报告文档格式.docx

-

高考地理压轴突破之综合题答题建模过程类Word文档格式.docx

-

高二政治会考说明题型示例Word文件下载.docx

-

电大本科机电控制与可编程序控制器技术期末考试复习资料精编Word文档格式.docx

-

发展农村电商 淘宝先行文档格式.docx

-

高考生物人教湖北课件第八单元 第23讲Word文档格式.docx

-

宿舍消防应急救援预案Word格式.docx

-

电商行业阿里巴巴分析报告Word文档下载推荐.docx

-

小学生期末班主任评语集锦Word格式.docx

-

顶岗实习报告电工Word格式文档下载.docx

-

东北师范中外美术简史16秋在线作业2Word文件下载.docx