成本会计实训材料Word文档格式.doc

成本会计实训材料Word文档格式.doc

- 文档编号:13073693

- 上传时间:2022-10-04

- 格式:DOC

- 页数:3

- 大小:58.51KB

成本会计实训材料Word文档格式.doc

《成本会计实训材料Word文档格式.doc》由会员分享,可在线阅读,更多相关《成本会计实训材料Word文档格式.doc(3页珍藏版)》请在冰豆网上搜索。

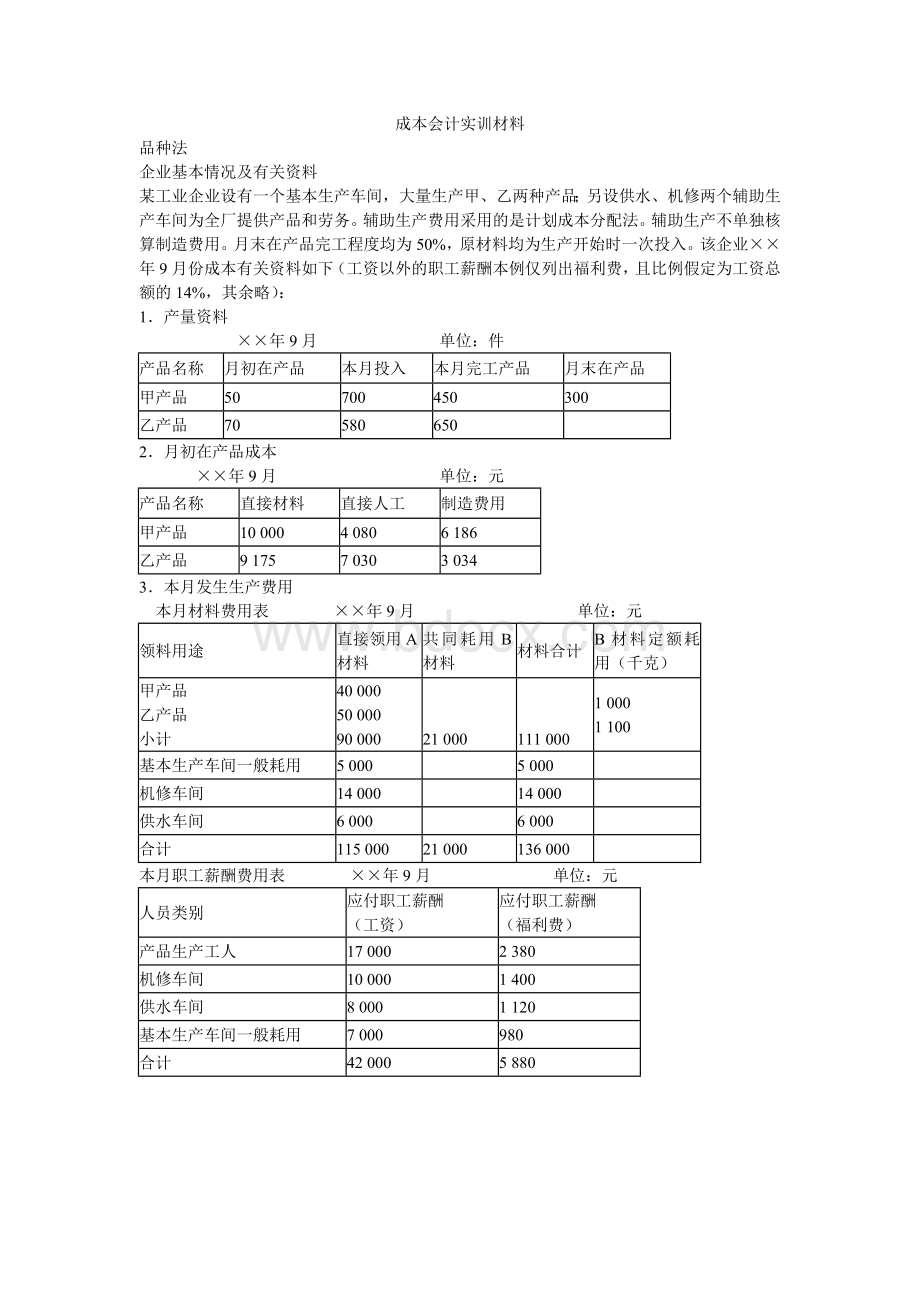

50

700

450

300

乙产品

70

580

650

2.月初在产品成本

×

年9月单位:

元

直接材料

直接人工

制造费用

10000

4080

6186

9175

7030

3034

3.本月发生生产费用

本月材料费用表×

领料用途

直接领用A材料

共同耗用B材料

材料合计

B材料定额耗用(千克)

小计

40000

50000

90000

21000

111000

1000

1100

基本生产车间一般耗用

5000

机修车间

14000

供水车间

6000

合计

115000

136000

本月职工薪酬费用表×

人员类别

应付职工薪酬

(工资)

(福利费)

产品生产工人

17000

2380

1400

8000

1120

7000

980

42000

5880

折旧费用表×

年9月单位:

车间名称

金额

基本生产车间

4000

20000

其他费用表×

年9月单位:

费用项目

低值易耗品摊销

办公费

电费

保险费

其他

1600

500

2800

2200

400

7500

800

200

3000

1800

1200

600

4500

2900

5600

3900

1500

15000

4.工时记录:

甲产品4000小时,乙产品4500小时。

5.辅助生产产品及劳务供应量)

受益单位

机修车间(小时)

供水车间(吨)

计划单位成本

100

—

0.9元/吨

10元/小时

3100

29000

3200

30000

计划成本与实际成本的差额全部计入管理费用。

6.有关费用分配方法:

(1)甲、乙产品共同耗用的材料费用按定额耗用量比例分配。

(2)生产工人工资按甲、乙产品生产工时比例分配。

(3)制造费用按甲、乙两产品生产工时比例分配。

根据上述资料,按照品种法计算程序计算产品成本。

简化分批法:

4月份生产情况如下:

(1)月初在产品成本:

101批号,直接材料3750元;

102批号,直接材料2200元;

103批号,直接材料1600元。

月初直接人工1725元,制造费用2350元。

(2)月初在产品耗用累计工时:

101批号1800小时;

102批号590小时;

103批号960小时。

(3)本月的生产情况,发生的工时和直接材料如下表所示:

产品

名称

批号

批量

(件)

投产

日期

完工日期

本月发生

工时

甲

101

10

2月

4月

250

乙

102

5

3月

810

丙

103

4

6月

1640

(4)本月发生的各项间接费用为:

直接人工1400元,制造费用2025元。

要求:

根据上述资料,登记基本生产成本二级账和产品成本明细账;

计算完工产品成本。

分步法:

某企业大量生产M产品,依次经过三个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出乙半成品,第三车间将乙半成品加工成产成品。

采用逐步结转分步法计算成本。

半成品在各个生产步骤之间按综合成本直接结转,直接材料在第一车间一次投入,各生产步骤采用约当比例法在完工半成品与期末在产品之间分配成本。

⑴采用逐步结转分步法计算各步骤半成品成本和最后步骤M产成品成本;

⑵编制各步骤成本计算单。

项目

第一车间

第二车间

第三车间

月初在产品数量

90

30

本月投产数量

180

150

本月完工产品数量

期末在产品数量

40

在产品完工率

30%

50%

60%

期初

资料

350

660

710

140

120

60

160

550

1000

880

本月

发生

900

——

1600

1200

460

ofaccountability,redressofordersandprohibitions.Strengtheningthehonestyandself-disciplineofleadingcadreshonestyinpoliticsandeducationwork,enhanceleadersabilitytoresist3

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 材料

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第二章-传统相机的性能与种类.ppt

第二章-传统相机的性能与种类.ppt

三级健康管理师题库(附答案).docx

三级健康管理师题库(附答案).docx

-

房屋租赁合同范本(有法律效益).docx

-

合作协议书中(英文)版.docx

-

人音版小学三年级上册音乐教案.docx

-

餐饮店合股投资协议书.docx

-

城市综合管廊特点及设计要点解析.docx

-

机械助理工程师个人工作总结.docx

-

建设单位会议管理办法.docx

-

国有企业在“一带一路”中的发展路径.docx

-

幼儿园与家长签订的安全责任书.docx

-

2018年助理值班员职业技能竞赛专业知识考试试题及答案.docx

-

初中物理学科的核心素养.docx

-

军训结束教官讲话稿范本.docx

-

人教版新起点五年级英语上册全册教案.docx

-

唱歌跑调怎样办,唱歌超难听怎样办.docx

-

某拟提拔干部近三年工作总结.docx

-

最美教师事迹材料.docx

-

广播电视概论第一章绪论.pptx

-

质量管理体系考试试题及答案2.docx

-

《串联和并联》练习题.pptx

-

高端装备制造项目可行性研究报告.docx

-

新教师入职培训心得体会(9篇).docx

-

最新部编版三年级上册语文第8课《卖火柴的小女孩》教案第3单元教学设计.docx

-

2019年初级保育员理论知识考试真题及答案.docx

专业分包合同风险控制要点一览表 - 副本.rtf

专业分包合同风险控制要点一览表 - 副本.rtf

-

2019年最新主题教育围绕“四个对照”“四个找一找”在专题民主(组织)生活会个人对照检视检查研讨材料.docx

-

2018年度公司培训计划方案.docx

-

企业债券发行法律服务意向书---律所整理.docx

-

2019年事业单位法律知识考题及答案解析.docx

-

2019-2020学年人教版(新起点)英语五年级上册全册教案.docx

-

轨道焊接方案.docx

-

高层住宅施工组织设计Word文档格式.docx

-

省级以下邮政监管考试行测真题解析第一部分言语理解1Word下载.docx

-

新人教版五年级数学上册全册教案最新Word格式.docx

-

施工管理Word文档下载推荐.docx

-

医学科技期刊学术不端现象研究论文Word文档下载推荐.docx

-

个人党性分析Word下载.docx

-

武汉市四调语文习题及答案解析Word文件下载.docx

-

艺术英语复习题Word格式文档下载.docx

-

物流园营销策划方案Word下载.docx

-

广西壮族自治区实施中华人民共和国土地管理办法文档格式.docx

-

生命体征的评估及护理习题精编资料Word格式.docx

-

失信惩戒心得体会4篇0Word下载.docx

-

贵州电大生活方式与常见疾病预防020007辅导答案Word文档格式.docx

-

河北人民教育出版社小学四年级上册科学教案Word格式文档下载.docx

-

液压专业英语Word文档下载推荐.docx

-

工程施工合同中的EPCBOTPPP解释Word下载.docx

-

给排水沟槽开挖规范Word文档格式.docx

-

伊索寓言的艺术特点是什么 对后世的影响有哪些Word文档下载推荐.docx

-

国学常识含参考答案Word文档格式.docx