杭可科技核心竞争力及盈利能力分析Word格式.docx

杭可科技核心竞争力及盈利能力分析Word格式.docx

- 文档编号:12982943

- 上传时间:2022-10-01

- 格式:DOCX

- 页数:16

- 大小:386.75KB

杭可科技核心竞争力及盈利能力分析Word格式.docx

《杭可科技核心竞争力及盈利能力分析Word格式.docx》由会员分享,可在线阅读,更多相关《杭可科技核心竞争力及盈利能力分析Word格式.docx(16页珍藏版)》请在冰豆网上搜索。

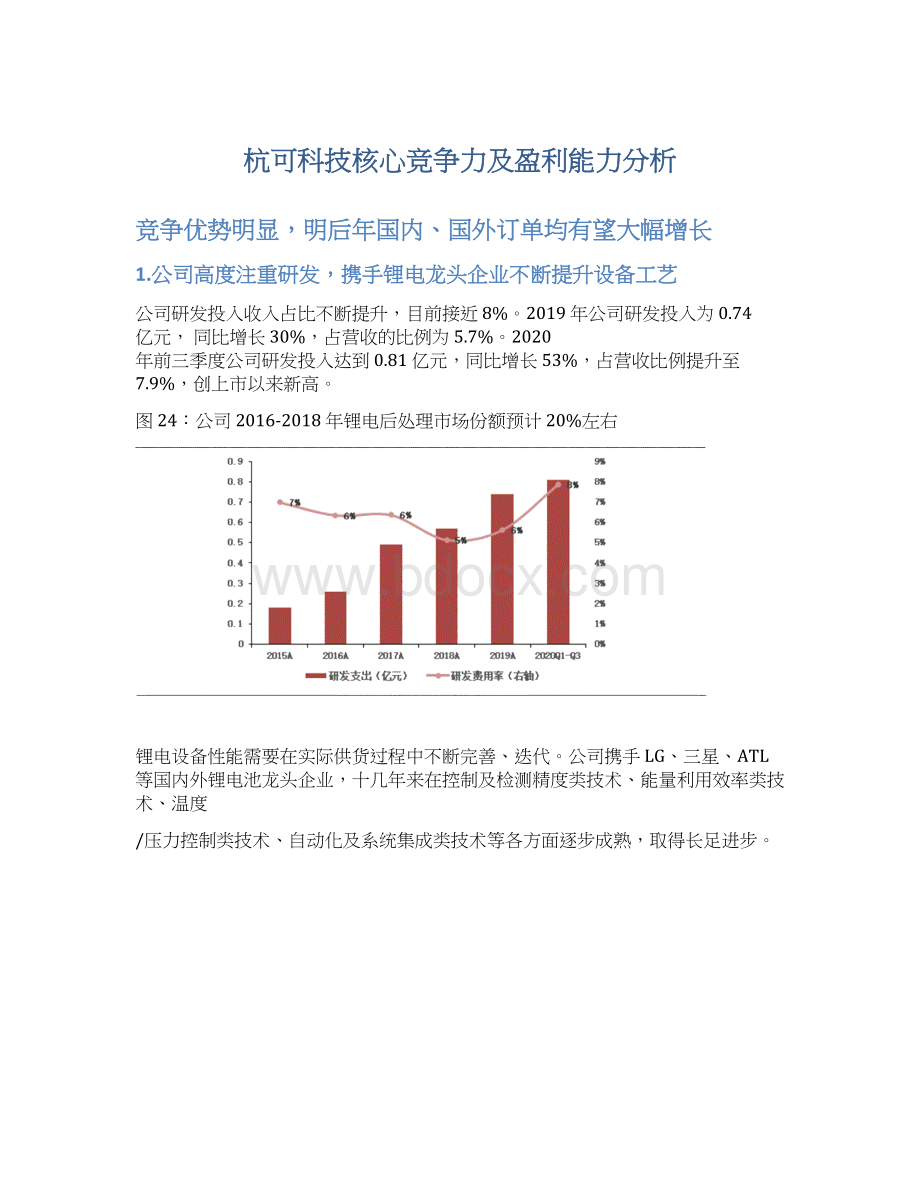

高精度线性充放电技

电压精度0.02%

电压精度0.04%-0.1%电压精度0.04%-0.05%

术

精度类技术

电流精度0.05%

电流精度0.05%-0.1%电流精度0.1%

全自动校准技术

最大400个通道

最大256个通道同时最大256个通道同时校

能量利用效率类技术

高频PWM变流技术高频、SPWM/S

VPWM变流技术和能量回收技术

同时校准

充电效率≥80%放电效率≥80%

校准

电压精度0.1%-0.2%

电流精度0.1%-0.2%

充电效率≥65-78%放电效率≥65-75%

准

电压精度0.04%-0.1%

电流精度0.05%-0.1%

充电效率≥75%放电效率≥70%

温度/压力控制类技术

高温加压充放电技术可以实现仅个别厂商可以实现无法实现恒温充放电技术可以实现无法实现无法实现

绝大部分厂商无法满

自动化及

锂电池自动装夹技术

全电池类型设备

均可满足

足全电池类型的自动装夹

全电池类型设备均可满

足

系统集成类技术

电池生产数据集中管理技术

已具备自主研发

的电池生产数据集中管理技术,

通常外包给专业软件技术水平很高,大幅领

公司制作;

很少有后先于国内,但一般由电处理设备厂家能够提池生产商掌握,后处理

能够为全自动后

处理系统服务

供专业的数据集中管设备厂商一般不负责

理技术该部分

公司与LG合作开发的的高温加压软包电池设备在行业内具有极强的竞争力。

软包电池外壳材料用铝塑膜取代铝壳,不容易爆炸,且重量更轻、散热性好。

软包电池的后处理需要高温加压的工艺流程,公司产品将升温加压与化成融合为一个工序,大幅减少工序时间,提高了各项生产性能。

图26:

杭可高温加压软包动力电池夹具化成设备示意图

3.2.海外疫情边际影响减弱,2021年订单量预计将大幅增长

公司2018年海外客户收入占比为57%。

2020年受累于疫情爆发,海外锂电企业的扩产计划被迫延迟。

展望2021年,海外疫情的边际影响减弱,叠加欧洲电动车销量大幅增长,我们预计明年公司的海外订单量将有望大幅增长。

1)LG化学

LG化学目标2020年其锂电产能达到100GWh,未来三年的复合增速预计30%左右,总的规划产能达190GWh。

2020年4月,LG化学从欧洲投资银行(EIB)取得4.8亿欧元贷款,将用于扩建波兰工厂。

预计年底产能将从38GWh提升至60-65GWh。

表13:

LG化学2020-2022年产能CAGR约30%(GWh)

LG化学

2019A

2020E

2021E

2022E

规划产能

韩国梧仓

10

美国

6

20

35

40

南京工厂

14

21

30

50

波兰弗罗茨瓦夫

38

60

70

吉利合资

/

合计

68

97

140

165

190

公司在LG体系内的份额达70%,主要提供化成分容设备。

假设单GWh投资额为3亿元,化成分容设备占比20%,预计2021-2022年杭可在LG体系内潜在的订单量有望达到27亿元。

12月1日,原LG化学电池事业部独立分拆出来,新成立为LG新能源公司,意味着

LG锂电池业务未来有望加速发展。

LG新能源2020年销售收入预计为13兆韩元(约合人民币760亿元),目标2024年销售收入达到30兆韩元(约合人民币1755亿元),CAGR达23%。

2)三星SDI

三星SDI为公司在消费锂电设备业务重要的客户之一。

2016-2017年三星贡献营业收入为1.3、1.4亿元,2018年未进公司前五大客户,但当年对SDI消费型电池的设备销售收入达0.5亿元,销售占比为4%,仍是公司重要客户。

SDI在2019年底总产能约24GWh,预计2020-2022年产能复合增速约为15%。

表14:

三星SDI2020-2022年产能CAGR约15%(GWh)

三星SDI

韩国蔚山基地

5

西安一期

西安二期

3

匈牙利工厂

15

24

36

47

3)SK

SK近年开始加速扩张其电池业务,在欧、美加大投资规模。

公司已进入SK中国的供应链,预计体系内份额达70%;

通过与SK中国的合作,目标可切入其在欧美的市场,取得其海外扩产订单。

表15:

SK2020-2022年产能CAGR约15%(GWh)

2019E

2023E

2024E

2025E

规划

常州

7.5

12

盐城

27

亿纬合资

17

22.5

匈牙利

16.5

9.8

韩国瑞山

4.7

产能

29.7

58.5

85

87

106

根据韩媒Theelec统计,SK2021-2022年新增锂电池产能将达到29GWh,其中国内扩产10ghw,美国工厂扩产10GWh,匈牙利工厂扩产9GWh。

假设SK单GWh平均投资额为3亿元,化成分容设备投资占比20%,SK国内份额70%,海外份额20%,对应公司2021-2022年在SK体系内潜在的订单规模为6.5亿元。

主要海外锂电池企业中,公司也有望在松下体系内实现突破。

松下2019-2020年锂电产能预计50GWh左右,目标2022年达到85GWh。

国内锂电池客户中,国轩高科、比亚迪有望贡献较大增量。

1)国轩高科2020年产能预计约30GWh,目标2022年达到50GWh,公司份额预计

70%左右。

假设国轩单GWh投资额为2亿元,后处理设备投资占比30%,对应公司2021-

2022年在国轩体系内潜在的订单规模为8.5亿元。

12月3日,杭可科技公告与国轩高科签订2020-2021年的《年度设备采购框架协议》,合同内容主要包括化成分容个体设备,预计合同有效期限内交易金额不超过3.7亿元。

2)比亚迪2020年产能预计为50GWh,其目标2022年达到80GWh,公司份额预计

30%-40%。

假设比亚迪单GWh投资额为2亿元,后处理设备投资占比30%,对应公司

2021-2022年在比亚迪体系内潜在的订单规模为6亿元。

3.3.后段设备盈利性强,杭可为细分市场全球龙头

3.3.1.与海外厂商对比,性价比、集成能力、响应能力等优势明显

相比日韩系的锂电设备公司,国产设备企业竞争力突出:

1)公司化成分容设备的性价比高,平均价格约海外主要竞争对手的80%。

2)国产设备性能已经不逊于海外竞争对手。

杭可科技2017年开始为LG波兰工厂提供锂电后处理设备,长期以来的研发、配套经验形成大量工艺上的积累。

3)整线供货、集成能力强。

海外锂电设备制造企业的专业分工较细,企业更多从事单一设备的研发生产;

而公司可以提供包括充放电设备、物流设备等在内的一整套锂电后段工艺解决方案。

例如日本皆藤、CKD、韩国Koem主要从事卷绕设备;

日本东芝、富士、东丽、平野主要从事涂布设备;

日本西村主要从事分条设备;

日本片冈、韩国PNE主要从事锂电后段充放电设备,是杭可的直接竞争对手。

4)快速响应能力强。

国内锂电设备企业管理更加扁平化,能够在第一时间对客户提出的问题快速响应。

PNESolution成立于2004年,是韩国最大的二次电池化成/测试产品制造商,产品主要销往韩国和中国。

2019年,其二次电池化成业务收入占比为88%,是核心主业。

PNE及杭可科技同属锂电后段设备全球龙头,受益于行业需求持续增长,二者收入及净利润CAGR均在50%左右。

收入方面,2015-2019年PNE、杭可科技CAGR分别为

37%、50%,杭可增速略高于PNE;

归母净利润方面,2015-2019年PNE、杭可科技CAGR

分别为69%、50%,杭可增速略低于PNE。

图27:

近年PNE营收复合增速略低于杭可科技13pct图28:

近年净利润复合增速PNE略高于杭可科技19pct

盈利能力方面,杭可科技显著优于PNE。

2015-2019年杭可平均毛利率为48%,而

PNE仅为25%,仅相当于杭可的一半。

现金流方面,杭可同样显著优于PNE。

2015-2019年杭可经营性现金流平均值约等于当年净利润水平,尽管近两年有所下降,但仍然保持正值。

图29:

杭可平均毛利率48%,显著高于PNE的25%图30:

杭可经营性现金流状况显著优于PNE(亿元)

研发投入方面,杭可同样领先于PNE。

2015-2019年杭可平均研发投入约为4500万,而PNE仅为2300万,约为杭可的50%。

近年来PNE研发费用率逐年降低,而杭可研发

费用率保持在5%以上的水平,持续领先于PNE。

图31:

杭可研发投入约为PNE的两倍(亿元)图32:

近年杭可研发费用率持续领先于PNE2pct左右

3.3.2.与国内竞争对手相比,品牌优势明显、客户粘性较强、

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 科技 核心 竞争力 盈利 能力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

国企会计岗位笔试试题及答案解析(分享).docx

国企会计岗位笔试试题及答案解析(分享).docx

-

代办营业执照合同协议书范本模板1.docx

-

工业机械手的PLC控制.doc

-

房屋砖混结构技术标.doc

-

消防工程监理评估报告.doc

-

[精品]杨树生产及存在问题与对策.docx

-

风险管理与金融机构课后附加题参考答案(中文版).doc

-

2021年全国安全知识竞赛经典题库及答案(共260题).docx

-

建筑工程合作协议书、建筑股东合作协议书.doc

-

高中班主任教育叙事3篇.docx

-

嵌入式软件系统期末大作业.docx

-

学校心理危机事件预警及处置预案.docx

-

一年级下册数学竞赛试题精选-.doc

-

二年级音乐学科期末试卷(人教版).doc

-

平顶山学院2021年招聘辅导员试题及答案.docx

-

小学数学应用意识与应用能力的培养课题总结报告.docx

-

企业宣传片初步报价方案.docx

-

市政道路工程设计合同.doc

-

竞赛筹备方案.docx

-

两位数加减两位数不进位不退位教学设计.docx

-

高中学生因病请假制度.docx

-

某某竹木垃圾粉碎加工厂竹木秸杆废弃物粉碎加工综合利用项目建议书.docx

行政事业单位内部审计流程图(按照新内部审计准则).xls

行政事业单位内部审计流程图(按照新内部审计准则).xls

-

三年级下册道德与法治期末测试卷附答案(完整版).docx

-

疫情期间日常消毒记录表EXCEL模板(完整版).docx

-

商业银行个人信贷操作风险防控要点及案例解析.docx

-

优秀团员、团干评选方案.docx

-

基于PLC的 双门通道控制系统设计.docx

-

《弘扬真善美》教学设计.doc

-

五年级分数计算题.docx

-

西南大学0163答案.docx

-

医院义诊制度.docx

-

全民阅读活动工作总结文档2篇.docx

-

代理猎手验证ip地址0907.docx

-

软件工作计划汇编六篇.docx

-

道家黄老学的来龙去脉与历史评价.docx

-

物流个人终总结范文.docx

-

法益保护和权利保障视域中的环境犯罪立法与解释.docx

-

三位数加减法竖式计算练习题.docx

-

灯光闪烁有规律.docx

-

上半年个人工作计划和目标.docx

-

地产物业房屋交付方案.docx

-

项目科技策划书.docx

-

第三方施工合同.docx

-

第二课 生命的滋味 教案.docx

-

文明单位事迹材料4篇.docx

-

第一章引言i.docx

-

房地产采购部工作计划四篇.docx

-

小儿腹泻应警惕四种症状之欧阳语创编.docx

-

电大房屋建筑混凝土结构设计形考答案.docx

-

丰城重点项目建设经验.docx