中国经济进入新一轮长周期.docx

中国经济进入新一轮长周期.docx

- 文档编号:12938930

- 上传时间:2023-04-22

- 格式:DOCX

- 页数:9

- 大小:50.57KB

中国经济进入新一轮长周期.docx

《中国经济进入新一轮长周期.docx》由会员分享,可在线阅读,更多相关《中国经济进入新一轮长周期.docx(9页珍藏版)》请在冰豆网上搜索。

中国经济进入新一轮长周期

中国经济进入新一轮长周期

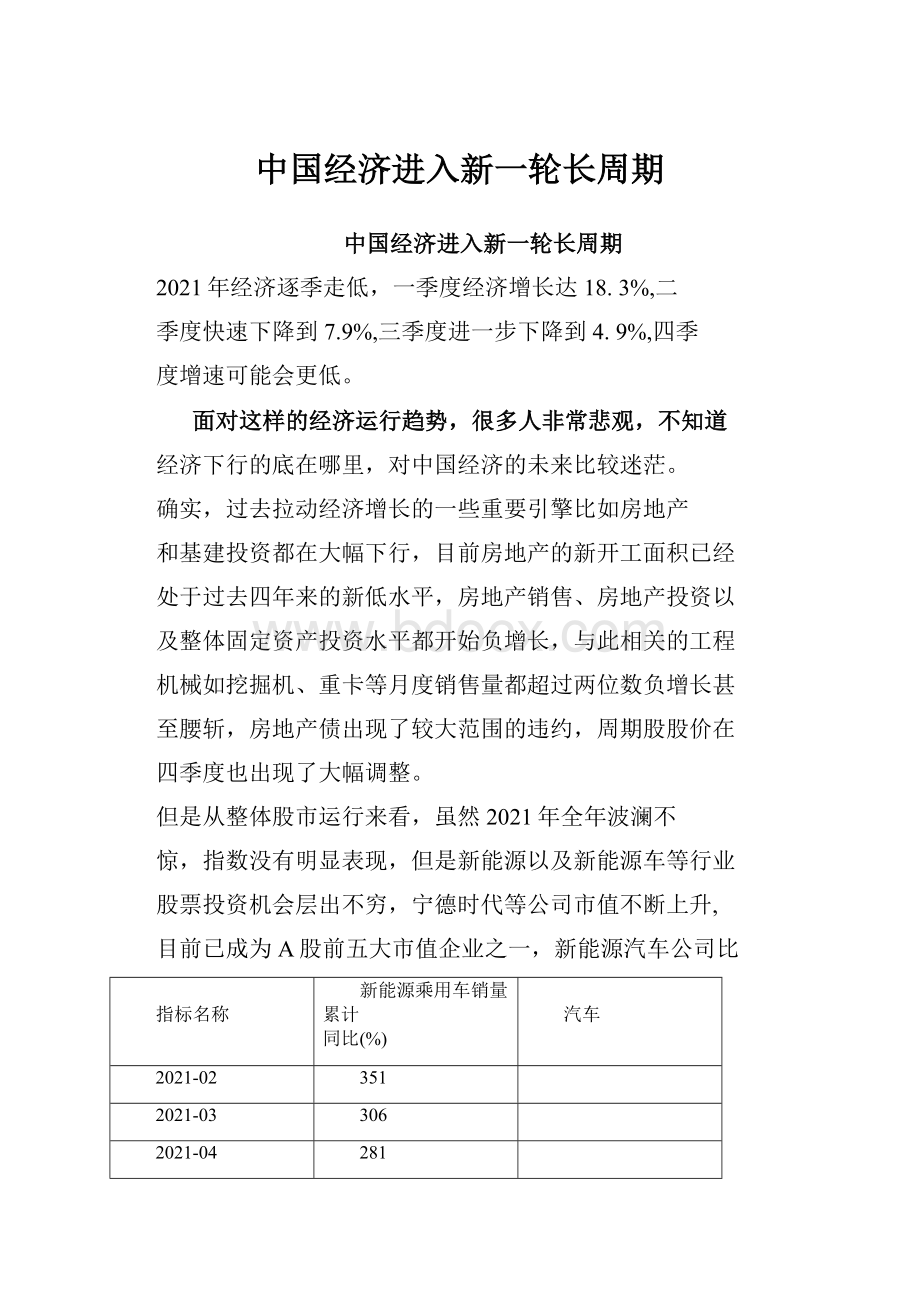

2021年经济逐季走低,一季度经济增长达18.3%,二

季度快速下降到7.9%,三季度进一步下降到4.9%,四季

度增速可能会更低。

面对这样的经济运行趋势,很多人非常悲观,不知道

经济下行的底在哪里,对中国经济的未来比较迷茫。

确实,过去拉动经济增长的一些重要引擎比如房地产

和基建投资都在大幅下行,目前房地产的新开工面积已经

处于过去四年来的新低水平,房地产销售、房地产投资以

及整体固定资产投资水平都开始负增长,与此相关的工程

机械如挖掘机、重卡等月度销售量都超过两位数负增长甚

至腰斩,房地产债出现了较大范围的违约,周期股股价在

四季度也出现了大幅调整。

但是从整体股市运行来看,虽然2021年全年波澜不

惊,指数没有明显表现,但是新能源以及新能源车等行业

股票投资机会层出不穷,宁德时代等公司市值不断上升,

目前已成为A股前五大市值企业之一,新能源汽车公司比

指标名称

新能源乘用车销量累计

同比(%)

汽车

2021-02

351

2021-03

306

2021-04

281

2021-05

255

2021-06

351

2021-07

227

2021-08

223

2021-09

214

2021-10

204

2021-11

190

表一2021年新能源车和全部汽车销量增速比较。

数据来

源:

WIND;中航信托

国家政策也支持新能源以及新能源车的快速发展,因

而这些行业能较快地承担起引领新周期的重任。

〃碳达峰〃

和〃碳中和〃从时间维度规划了中国的碳减排指标,事实上

也规划了中国的新能源产业的发展蓝图。

沿着这个规划路线图,未来中国的新能源和新能源车

的相关产业都将会获得政策支持。

从具体的货币政策看,

中国人民银行最新创设了货币政策工具——碳减排支持

工具,该工具以减少碳排放为导向,重点支持清洁能源、

节能环保和碳减排技术等三个领域。

初期的碳减排重点领域范围突出〃小而精〃,重点支持

正处于发展起步阶段,但促进碳减排的空间较大,给予一

定的金融支持可以带来显著碳减排效应的行业。

2021年12月10日召开的中央经济工作会议提出:

〃新增可再生能源和原料用能不纳入能源消费总量控制,

创造条件尽早实现能耗'双控'向碳排放总量和强度'双控'

转变〃,这表明中央对新能源的发展继续给予支持。

可以预

见,有了政策的支持,中国的新能源产业必然会得到更快

发展,在新周期的主导产业地位会更加确定。

再将分析视角放大到从工业革命以来的世界经济史,

在200多年的时间里,人类共经历5轮长波经济周期,每

轮周期长达50年左右,经济史上称为康德拉季耶夫周期。

每一轮长波的主导产业都是围绕着生产和生活方式的转

变展开,蒸汽机推动了第一轮长波,当时全球经济重心在

英国,随后钢铁和化工推动了第二轮长波,汽车推动了第

三轮长波,1950年之后的电子半导体推动了第四轮长波,

第五轮经济长波则是由1990年代开始的互联网等知识经

济驱动。

前五轮长波的经济重心都在欧美,与中国无关,中国

只是在过去40年时间里奋力赶超,每10年经济周期相当

于发达国家的50年经济周期。

而这次以新能源和新能源

车为主导产业的新一轮长波周期则是由中美两国共同引

领,世界经济重心从欧美进入到中美两国。

经过这一轮长波周期的发展,世界经济格局将会发生

深刻的变化,所有微观主体需要紧紧抓住这一机遇,在产

业布局和投资策略上做出相应的应对。

亚迪股价不断上涨,其市值也碾压传统上市车企市值。

而这种股价的上涨与2015年上半年的杠杆牛市并不

一样,股价的上涨背后有自身业绩上涨的驱动,也有行业

整体的扩张作用,而并非是靠人为因素提升估值。

股市是经济的晴雨表,股市的结构性变化反映了经济

基本面的变化,一些传统行业下行速度较快,并且还将继

续下行,但是一些新兴的行业正在引领中国经济进入新一

轮长周期。

新周期影响范围广泛,深刻地改变人们的生产生活方

式,推动中国经济转型和产业升级。

分析宏观经济和制定

投资策略更要按照新周期的逻辑展开。

caljlngEleven

中国过去40年经历四轮经济长周期

中国自1978年改革开放以后,大约每隔9-11年(平

均10年)经历一轮经济周期,每一轮周期的主导产业、

经济地域重心都有明显不同。

随着经济周期的波动,相应

的投资策略也有明显的变化。

图一是建国以来我国每年的经济增速,可以看出我国

经济的脉动非常有规律,相较于1978年之前的大幅波动,

比如1960年代初的三年自然灾害期间经济大幅负增长,

改革开放以后经济要平稳很多,没有出现年度负增长的局

面,但是周期性特征仍然很明显。

以年度GDP增速的相对低点作为周期划分间隔依据,

可以看出改革开放以来正好经历了完整的四轮周期。

GDPKg同比

图一中国经济周期的划分。

数据来源:

WIND;中航信托

第一轮周期为1980〜1990年,这一轮周期为农业经

济周期。

以安徽省凤阳县小岗村的联产承包责任制为起点,我

国广大农村的生产效率大幅提高,整体经济增速也大幅上

升。

随着经济增长,到了80年代中后期通货膨胀也快速

上扬,在控通胀的过程中,经济增速也开始大幅下行,1989

年经济增长为4.2%,1990年经济增长仅为3.9%。

经济增速见底,也表明这一轮经济周期结束。

这一轮

经济周期的重心在农村,主导产业是农业,通过这一轮经

济周期的发展,我国基本解决了吃饭问题。

第二轮经济周期介于1990〜2000年,这一轮经济周

期主要依赖劳动密集型的手工制造业。

1992年初的邓小平南方谈话,启动了中国新一轮经济

周期。

在离土不离乡的政策引导下,中国南方尤其是苏南

和浙江的乡镇工业蓬勃发展起来,各地兴起开发区热,纺

织业、彩电冰箱洗衣机以及自行车、摩托车等产业带动经

济增长。

经济快速增长以后,通货膨胀也急剧上升,1994

年CPI同比达到24.l%o

为了遏制通胀,政策开始收缩,经济增长逐渐下行,

然后叠加1997年下半年开始的东南亚金融危机,到了

1999年,中国经济增速达到这一轮周期的低点,为7.6%o

这一轮经济周期也宣告结束,大量的手工制造业如纺织、

小家电、小造纸厂出现产品过剩,下岗工人大量出现。

这一轮经济周期的主导产业是手工制造业,经济活动

的重心是乡镇,以四川长虹为代表的加工制造业成为90

年代股市的价值股。

第三轮经济周期大致介于2000-2010年,以重化工

和房地产为主要经济模式。

1998年7月,国务院发布《关

于进一步深化城镇住房制度改革加快住房建设的通知》,

宣布从同年下半年开始全面停止住房实物分配,实行住房

分配货币化。

从此我国的房地产市场蓬勃发展起来,我国

经济也从农村到乡镇,再到城市,围绕房地产市场众多领

域的固定资产投资都开始了快速增长,煤炭、钢铁、建筑、

化工等重工业引领经济进入新一轮周期。

股市投资也与此逻辑一致,煤炭、有色、化工等所谓

的周期股股价疯涨,房地产成为居民财富增长的主要模式。

2008年的美国次贷危机并没有中断这一轮周期,2010年

财政货币政策再次宽松带来又一轮投资高潮,之后这一轮

经济周期逐渐衰退。

第四轮经济周期大致介于2011〜2020年,这个阶段

房地产和重化工产业不断退出,但是却没有新型主导产业

出现,经济增速呈现阶梯式下行,从11%高增长在十年时

间里下行到6%的中高速增长。

每一次经济下行,由于没有

新的主导产业出现,政府只能通过放松房地产政策来稳经

济,比如在2015年下半年开始的棚改货币化,央行创设

PSL(抵押补充贷款)等货币政策工具,就是在经济快速下

行后通过刺激房地产来拉动经济。

由于在这阶段房地产整体处于下行周期,每一次货币

宽松对实体经济的拉动作用越来越小,相反推升的房地产

价格泡沫越来越大,因而宽松货币带来的负面作用也越来

越大。

其实股市已经反映了实体经济的变化,房地产以及

煤炭、钢铁等周期股的估值不断下移,股市也在不断试错

新的产业,如2010年的LED行业等,2015年的教育、物

流等,2019年的5G等,但这些行业都没有承担起引领中

国经济周期的重任,资金只能被迫流向房地产,并且越来

越集中于一线房产和强二线房产。

市场在等待新一轮经济

长周期的出现,从时间维度和产业转型角度看一轮新周期

将会带来。

caljlngEleven

新一轮经济长周期开始启动

从上面四轮周期可以看出中国经济发展的几条主线,

据此可以推测下一轮周期的端倪。

首先,中国经济周期从农业开始,到手工制造业,再

到重化工房地产业,围绕人的衣食住行,结合新能源和新

材料(重化工周期就是能源和材料革新),在生产和生活

方式上对产业不断升级。

其次,中国经济的重心从农村到乡镇,再到城市,经

过了一轮不断集中的演进模式,体现了城市化和规模经济

的特点。

顺着这样的逻辑,新一轮经济周期仍然会围绕生

产和生活方式更新升级展开。

第三,中国经济周期沿着世界经济发展的脉络逐步升

级,从落后到不断赶超,接下来要引领世界经济周期。

每一轮新的经济周期的起点都在上一轮经济周期的

增速最低点之后,从这点看2020年经济增速仅为2.3%,

是过去十年里的最低点,也肯定会低于2021年的经济增

速,即2020年经济增速是个相对低点,因而2020年是上

一轮周期的尾部,而2021年大概率是新一轮经济周期的

起点。

另外,按照过去经济周期长度大约10年推算,从2010

年到2020年长约10年正好一个周期,那么2021年大概

是一轮新周期的起点。

以2021年前三季度经济增速大致

计算,2021年全年经济增长会达到8%,这大大高于2020

年增长水平,2022年即使经济增速回落,也会显著高于

2020年。

因此从经济增速的拐点判断,新一轮经济周期已

经启动。

根据世界经济发展趋势以及中国经济近些年的产业

升级特征,结合中国的"碳达峰〃和〃碳中和〃政策目标判虬

我国新一轮周期可能会围绕新能源展开,包括风能、太阳

能以及储能等,主要行业包括发电设备、能量转换、新材

料、新型电池和有色金属等,细分行业较多。

目前风能和太阳能的发电成本下降很快,已经较传统

的化石能源有优势。

中国的碳减排政策会大大推进中国的

新能源产业发展,如同二十年前中国将房地产作为支柱产

业一样,在政策的支持下,中国经济新周期的主导产业将

围绕新能源展开。

与新能源相关的另一大产业新能源汽车也是新周期

的主导产业之一,这是围绕衣食住行的〃行''延伸的。

经过

了多年的技术积累和政策支持,新能源汽车行业的发展进

入了快车道。

从表一可以看出,2021年以来新能源车销量增速一直

超过三位数,远远超过传统汽车增速,未来较长时间仍会

保持较快增长。

与传统汽车相比,新能源车不仅在动力系

统上完全不同,在车载电子等方面也有较大不同,这样新

能源车的产业链更长,与电子、通讯、物联网等新技术联

系更紧密,市场空间非常广阔,对整体经济的拉动作用也

非常明显,可以成为新一轮经济周期的主导产业之一。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国经济 进入 一轮 周期

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《阿凡达》观后感.docx

《阿凡达》观后感.docx

-

《大中专毕业生就业指导》课程教学大纲.docx

-

《建设工程合同》复习题及答案.docx

-

《蜡烛》上课教学方案设计12.docx

-

《奇妙的对联》教案解析.docx

-

《水浒传》30个主要情节概述.docx

-

《36岁儿童学习与发展指南》读书笔记.docx

-

《财务管理》习题及答案.docx

-

《多媒体技术》期末考试复习题及参考答案.docx

-

《现代推销技术》课程标准简版.docx

-

《园林绿化先进个人先进事迹材料》.docx

-

#《预防医学》题目答案汇总.docx

-

《爱的教育》读后感多篇.docx

-

《登泰山记》综合复习题及答案必修上册.docx

-

《江雪》教案.docx

-

《第4章一次函数》单元测试2含答案解析.docx

-

《铁路旅客运输规程》.docx

-

《小学语文生活化教学的研究》课题.docx

-

《证券投资基金基础知识》.docx

-

#3 汽机房设备及管道保温作业指导书.docx

-

《勃兰特下跪赎罪受到称赞》备课资料第一个向犹太人下跪赔罪的德国总理勃兰特维利访谈录.docx

-

《国际贸易术语解释通则》中文版.docx

-

《教育社会学》课程教案.docx

-

《老人与海》好词好句.docx

-

《钳工技能训练》实训教案.docx

-

1第一单元位置与方向导学案.docx

-

3篇关于校园电子竞技比赛活动策划书.docx

-

007质量部岗位说明书.docx

-

《工程现场施工安全事故应急救援预案》的管理章程办法.docx

-

《Web程序设计一课程设计》.docx

-

《打火匣》读后感.docx

-

《家政须知》.docx

-

浅谈电力企业安全管理最新版.docx

-

儿童教育培训中心十项管理制度教学内容.docx

-

软考中级系统集成项目管理工程师历年经典真题及解析part11.docx

-

贵港市产业园区和西江教育园区道路专项规划江南制造业综合产业发展区.docx

-

关于委托贷款发放协议正式版.docx

-

《坐井观天》第一课时课堂实录教学设计.docx

-

初三化学金属的化学性质知识点+典型题及解析.docx

-

部门经理年会发言稿三篇.docx

-

心得体会 工作生活的收获和体会.docx

-

七年级部编版历史材料分析题解题方法附答案.docx

-

高三语文高中语文辨析并修改病句复习题附解析.docx

-

对煤矿安全生产工作的认识和体会最新版.docx

-

售楼部物业服务办法.docx

-

设备监造合同范本标准版.docx

-

山体滑坡综合治理工程监理规划.docx

-

语文部编五年级上册第二单元测试题含答案阅读理解技巧.docx

-

电力工程常用表格.docx

-

历年河南省化学中考真题及答案.docx

-

新版精编电大税收筹划形考模拟考核题库158题含标准答案.docx