同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx

同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx

- 文档编号:12723785

- 上传时间:2023-04-21

- 格式:DOCX

- 页数:9

- 大小:18.36KB

同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx

《同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx》由会员分享,可在线阅读,更多相关《同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx(9页珍藏版)》请在冰豆网上搜索。

同仁堂财务报表分析网上作业二资产运用效率分析重点

同仁堂集团资产运用效率分析

一、资产运用效率分析

通过查找同仁堂集团2006—2008年三年以来财务报表,获得相关数据,现将数据整理成表格如下:

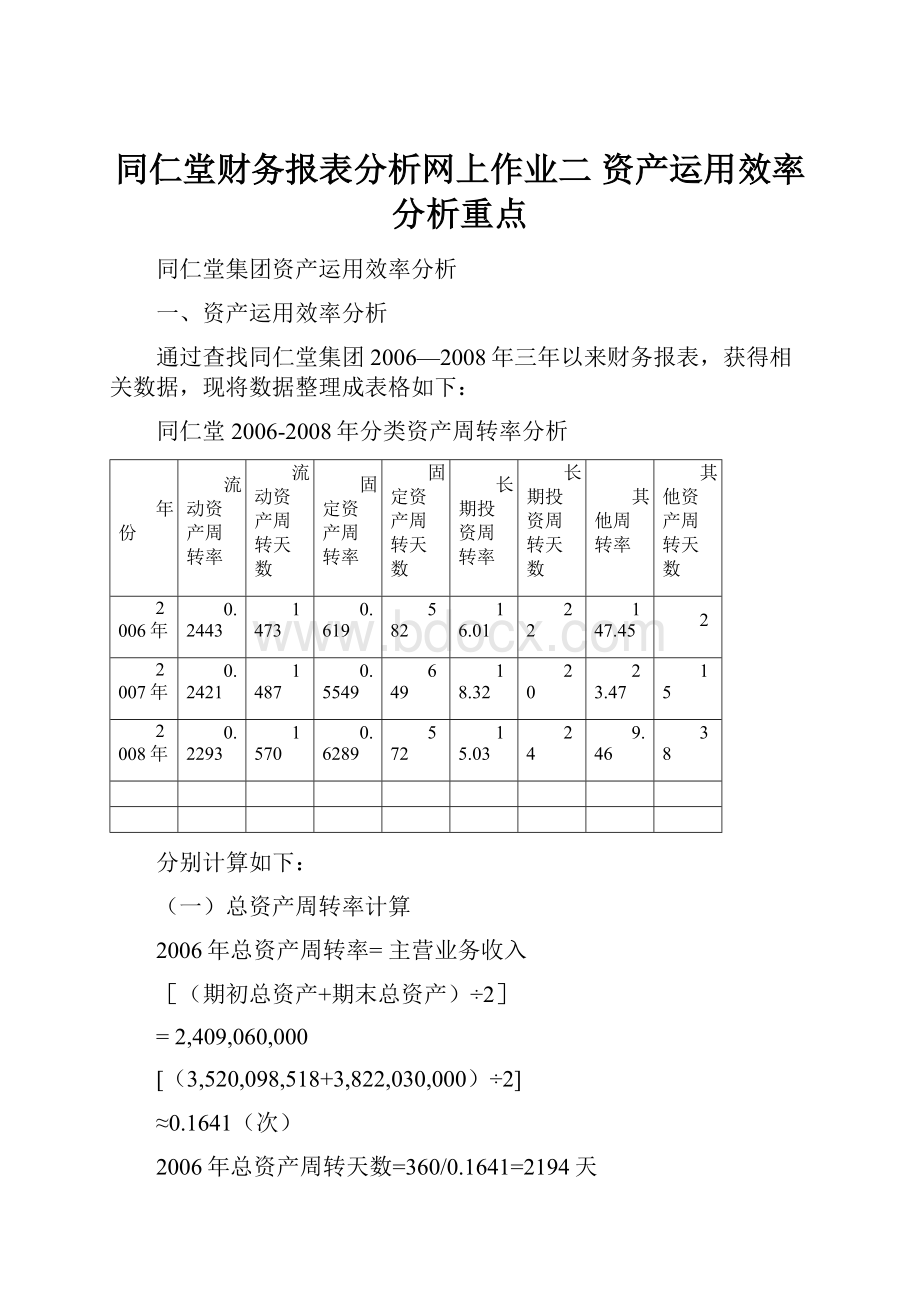

同仁堂2006-2008年分类资产周转率分析

年份

流动资产周转率

流动资产周转天数

固定资产周转率

固定资产周转天数

长期投资周转率

长期投资周转天数

其他周转率

其他资产周转天数

2006年

0.2443

1473

0.619

582

16.01

22

147.45

2

2007年

0.2421

1487

0.5549

649

18.32

20

23.47

15

2008年

0.2293

1570

0.6289

572

15.03

24

9.46

38

分别计算如下:

(一)总资产周转率计算

2006年总资产周转率=主营业务收入

[(期初总资产+期末总资产)÷2]

=2,409,060,000

[(3,520,098,518+3,822,030,000)÷2]

≈0.1641(次)

2006年总资产周转天数=360/0.1641=2194天

2007年总资产周转率=2,702,850,000

[(3,822,030,000+4,194,680,000)÷2]

≈0.1686(次)

2007年总资产周转天数=360/0.1686=2136天

2008年总资产周转率=2939049511.33

[(4,194,680,000+4550072456.13)÷2]

≈0.1680(次)

2008年总资产周转天数=360/0.1680=2142天

(二)分类资产周转率计算

1.流动资产周转率

2006年流动资产周转率=主营业务收入

[(期初流动资产+期末流动资产)÷2]

=2,409,060,000

[(3,354,400,540+2,574,160,000)÷2]

≈0.2443(次)

2006年流动资产周转天数=360/0.2443=1473天

2007年流动资产周转率=2,702,850,000

[(2,574,160,000+3,07,190,000)÷2]

≈0.2421(次)

2007年流动资产周转天数=360/0.2421=1487天

2008年流动资产周转率=2939049511.33

[(3,007,190,000+3401031369.24)÷2]

≈0.2293(次)

2008年流动资产周转天数=360/0.2293=1570天

2.固定资产周转率

2006年固定资产周转率=主营业务收入

[(期初固定资产+期末固定资产)÷2]

=2,409,060,000

[(697,869,812+1,247,860,000)÷2]

≈0.6190(次)

2006年固定资产周转天数=360/0.6190=582天

2007年固定资产周转率=2,702,850,000

[(1,247,860,000+1,187,490,000)÷2]

≈0.5549(次)

2007年固定资产周转天数=360/0.5549=649天

2008年固定资产周转率=2939049511.33

[(1,187,490,000+1149041086.89)÷2]

≈0.6289(次)

2008年固定资产周转天数=360/0.6289=572天

3.长期投资周转率

2006年长期投资周转率=主营业务收入

[(期初长期投资+期末长期投资)÷2]

=2,409,060,000

[(51,052,826+24,178,288)÷2]

≈16.01(次)

2006年长期投资周转天数=360/16.01=22天

2007年长期投资周转率=2,702,850,000

[(24,178,288+49,571,500)÷2]

≈18.32(次)

2007年长期投资周转天数=360/18.32=20天

2008年长期投资周转率=2939049511.33

[(49,571,000+48176699.49)÷2]

≈15.03(次)

2008年长期投资周转天数=360/15.03=24天

4.其他资产周转率

2006年其他资产周转率=主营业务收入

其他资产平均余额

=2,409,060,000

[(4,197,356+3,971,589)÷2]

≈147.45(次)

2006年其他资产周转天数=360/147.45=2天

2007年其他资产周转率=2,702,850,000

[(3,971,589+53,605,480)÷2]

≈23.47(次)

2007年其他资产周转天数=360/23.47=15天

2008年其他资产周转率=2939049511.33

[(51,814,539+103,465,219)÷2]

≈9.46(次)

2008年其他资产周转天数=360/9.46=38天

通过上述数据可以看出:

一是同仁堂2008年的流动资产周转率比2006和2007年都低,且呈逐年降低的趋势发展,这说明同仁堂2008年的流动资产周转率较上两年比周转率最快,周转次数最多,表明同仁堂以相同的流动资产占用实现的主营业务收入越多,表明同仁堂流动资产的运用效率逐年趋好,企业的偿债能力和盈利能力均得以逐年增强。

二是同仁堂2008年的固定资产周转率比2006和2007年都高,但增幅不大,这表明同仁堂能够较充分地发挥固定资产的使用效率,固定资产利用较稳定,也较充分,说明同仁堂固定资产投资较为得当,固定资产结构分布较为合理,企业的经营活动很有效。

(三)单项资产周转率计算

同仁堂2006-2008年单项资产周转率分析

年份

应收账款周转率

应收账款周转天数

存货周转率

存货周转天数

2006年

2.12

170

0.43

834

2007年

2.22

162

0.47

768

2008年

2.19

164

0.45

804

1.应收账款周转率

主营业务收入

2006年应收账款周转率=[(期初应收账款+期末应收账款)÷2]

2,409,060,000

=[(300,064,949+268,492,557)÷2]

≈2.12

2006年应收账款周转天数=360/2.12=170天

2007年应收账款周转率=2,702,850,000

[(268,492,557+339,918,440)÷2]

≈2.22

2007年应收账款周转天数=360/2.22=162天

2008年应收账款周转率=2939049511.33

[(339,918,440+330891674.76)÷2]

≈2.19

2008年应收账款周转天数=360/2.19=164天

2.存货周转率

主营业务收入

2006年存货周转率=[(期初存货净额+期末存货净额)÷2]

2,409,060,000

=[(1,409,118,557+1,380,590,280)÷2]

≈0.43

2006年存货周转天数=360/0.43=834天

2007年存货周转率=2,702,850,000

[(1,380,590,280+1,501,477,548)÷2]

≈0.47

2007年存货周转天数=360/0.47=768天

2008年存货周转率=2939049511.33

[(1,501,477,548+1780483653.92)÷2]

≈0.45

2008年存货周转天数=360/0.45=804天

通过上述数据计算可以看出:

同仁堂集团2008年的应收账款周转率比2007年的低,比2006年的高,表明2007年的企业应收账款回收速度慢,管理效率低,资产流动性差,但2006年的企业应收账款回收速度快,管理效率高,资产流动性强;2008年的存货周转率比2006年度高,表明企业存货的变现速度快,存货的运用效率高,资产流动性强,盈利能力更强。

经过分析,可以得出结论:

同仁堂公司2008年度的资产运用状况具有良好的发展趋势。

二、同仁堂资产周转率的趋势分析

通过已经收集到的同仁堂2006—2008年连续三年的相关数据显示,如表:

同仁堂集团连续三年主要资产及主营业务收入数据

项目

2006年

2007年

2008年

应收账款

268493000

339918000

330891674.76

存货

1381330000

1501480000

1780483653.92

流动资产

2574160000

3007190000

3401031369.24

固定资产

1133110000

1073000000

986603644.1

总资产

3822030000

4194680000

4550072456.13

主营业务收入

2409060000

2702850000

2939049511.33

计算各项资产周转率指标如下表:

同仁堂2006-2008各项资产周转率趋势分析

单位:

次

各资产周转率指标

2006年

2007年

2008年

流动资产周转率

0.24

0.24

0.22

固定资产周转率

0.62

0.55

0.62

长期投资周转率

16.01

18.32

15.03

应收账款周转率

2.12

2.22

2.19

存货周转率

0.43

0.47

0.45

总资产周转率

0.16

0.17

0.17

根据上表的计算结果,分析如下:

总体来说,同仁堂集团的资产周转率连续三年稳中求升,有逐年上升之势,特别值得关注的是:

该集团相关主要资产周转率指标,如:

存货、流动资产、固定资产、总资产等周转速度连续三年均保持在一个比较稳定的水平,这说明该公司十分注重加强资产管理,注重整体资产优化,这为该公司的资产运用效率的进一步提高奠定了良好的基础。

但也应看到:

长期投资周转率指标的变动状况不太稳定,但整体趋势还是好的。

对此,我的分析结论是:

就该集团自身的资产运用状况来说,其良好的发展趋势是可以肯定的。

如果同仁堂集团的资产周转率达到行业标准值,则该集团的资产运用效率可达到理想而稳定的状况。

因此,建议同仁堂集团应持续加强资产结构总体的管理力度,确保资产运用效率具备良好发展趋势。

三、同行业比较分析

根据同仁堂2008年资料,与云南白药、华润三九进行比较分析。

云南白药是以中成药为主的药品生产经营和药品批发零售企业,三九医药主要销售化学原料药、西药制药、中成药、中药饮片、营养补剂等,这几个企业同属医药行业。

指标

同仁堂

云南白药

华润三九

总资产周转率

0.1680

1.47

0.67

流动资产周转率

0.2293

1.63

0.95

固定资产周转率

0.6289

19.80

4.57

应收账款周转率

2.19

32.19

10.52

存货周转率

0.45

3.42

4.33

1.总资产周转率:

同仁堂在三家药品企业之中属中等水平,距离行业先进水平仍有较大差距。

资产运用效率仍有待提高。

说明企业利用全部资产进行经营活动的能力一般,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,加大管财力度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

2.流动资产周转率与同行业先进水平的差距很大。

长期资产、其他资产的周转率较高,固定资产的占用相对同行业占用较少,从而导致流动资产周转率相对较低。

3.固定资产周转率与同行业先进水平相比差距较大,达到行业的平均水平,说明企业的固定资产未能充分利用,提供的生产经营成果不多,企业固定资产的营运能力较差。

不过由于企业之间机器设备与厂房等主要固定资产在种类、数量、形成时间等方面均存在较大差异,因而较难找到外部可借鉴的标准企业和标准比率,所以此指标的同行业比较分析相对参考价值不大;

4.应收账款周转率与同行业先进水平相比差距较大,且同时低于行业的平均水平,说明同仁堂未能很好地注重信用政策的调整,应收账款的占用相对于销售收入而言太高了,应进一步分析企业采用的信用政策和应收账款的账岭,同时加强应收款项的整合、加速对应收的款项的回收、合理计提应收账款的折旧,以便于提高资金的周转速度;

5.存货的周转率远远低于行业的平均水平,说明存货相对于销售量而言显得过多,企业的变现能力以及资金使用的效率大大受到了影响。

通过与同行业指标对比进行分析,得出结论是,同仁堂还存在较大的努力空间,虽然在2008年公司调整策略、优化资产结构取得了一些成绩,但差距仍然较大还应继续努力,加强资产结构的合理化,提高资产运用效率,增强管理资产力度。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 同仁堂财务报表分析网上作业二 资产运用效率分析重点 同仁 财务报表 分析 网上 作业 资产 运用 效率 重点

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《搭船的鸟》教案.docx

《搭船的鸟》教案.docx

-

《地球的外衣》知识点总结及同步练习.docx

-

《教师的心理素质》考试笔记.docx

-

《室内设计》课程标准.docx

-

《郑州市房屋登记条例》.docx

-

3分钟发言稿.docx

-

7年级下政治中段试题及答案.docx

-

10《摄影摄像》课程标准已审核.docx

-

15春学期《中级会计学》在线作业满分答案.docx

-

《北京市存量房买卖合同经纪成交版》修订版doc.docx

-

《红树林》教学设计.docx

-

《劝学师说》文言现象翻译简答题.docx

-

《校长开学教师会上讲话稿5篇》.docx

-

02经济法试韪及答案.docx

-

06《工程测量学》课程复习提纲①课件.docx

-

9A文职业健康安全程序文件.docx

-

《灯下漫笔》备课札记模板.docx

-

《建筑施工技术》试题及答案.docx

-

《市场营销学》课程笔记和复习要点.docx

-

《证券投资研究》教材框架.docx

-

《大学英语》宋京哈师大级.docx

-

3PCS7 深入浅出第三章ASOS通讯.docx

-

《建设工程法规》时间要求清单课件.docx

-

7年级上册114《生态系统》设计2.docx

-

《食品安全法》知识竞赛试题.docx

-

29#楼 竣工验收备案表.docx

-

1213学年度 设计素描教案.docx

-

B0代物流业发展规划征求意见稿》.docx

-

《北京市食品经营许可审查细则暂行》.docx

-

《护理心理学》专升本作业集答案要点.docx

-

《人力资源管理专科》作业参考答案.docx

-

《心理学》在线练习2答案.docx

-

跟单员个人工作计划范文5篇.docx

-

学生信息管理系统设计学生信息管理系统设计报告学生信息管理系统设计与实现.docx

-

合同范文20XX最新劳动合同法全文.docx

-

高中生物第三部分用蒸气蒸馏法从芳香植物中提取精油略实验8果酒及果醋的制作学案浙科版.docx

-

教育学教育学原理笔记.docx

-

公务员事业单位面试无领导小组真题解析.docx

-

托管招生策略 托管班暑期活动方案.docx

-

室内设计原理.docx

-

精选北京市昌平区高三物理月考试题.docx

-

口号标语之高中校运会入场口号.docx

-

英语英语翻译练习题及答案及解析.docx

-

六年级语文课外短文阅读训练参考题十三.docx

-

一建《公路工程》真题及答案.docx

-

第28章 脂肪酸的分解代谢.docx

-

护士代表发言材料精选多篇文章.docx

-

人教部编版七年级下册专题复习字词篇教师版.docx

-

个人出国劳务合同范本.docx

-

仁爱版八年级英语上册Unit14 Topic1 复习重点归纳.docx

-

三好一满意活动心得体会范文.docx