会计从业资料证书 会计基础1交易性金融资产.docx

会计从业资料证书 会计基础1交易性金融资产.docx

- 文档编号:12721524

- 上传时间:2023-04-21

- 格式:DOCX

- 页数:7

- 大小:55.63KB

会计从业资料证书 会计基础1交易性金融资产.docx

《会计从业资料证书 会计基础1交易性金融资产.docx》由会员分享,可在线阅读,更多相关《会计从业资料证书 会计基础1交易性金融资产.docx(7页珍藏版)》请在冰豆网上搜索。

会计从业资料证书会计基础1交易性金融资产

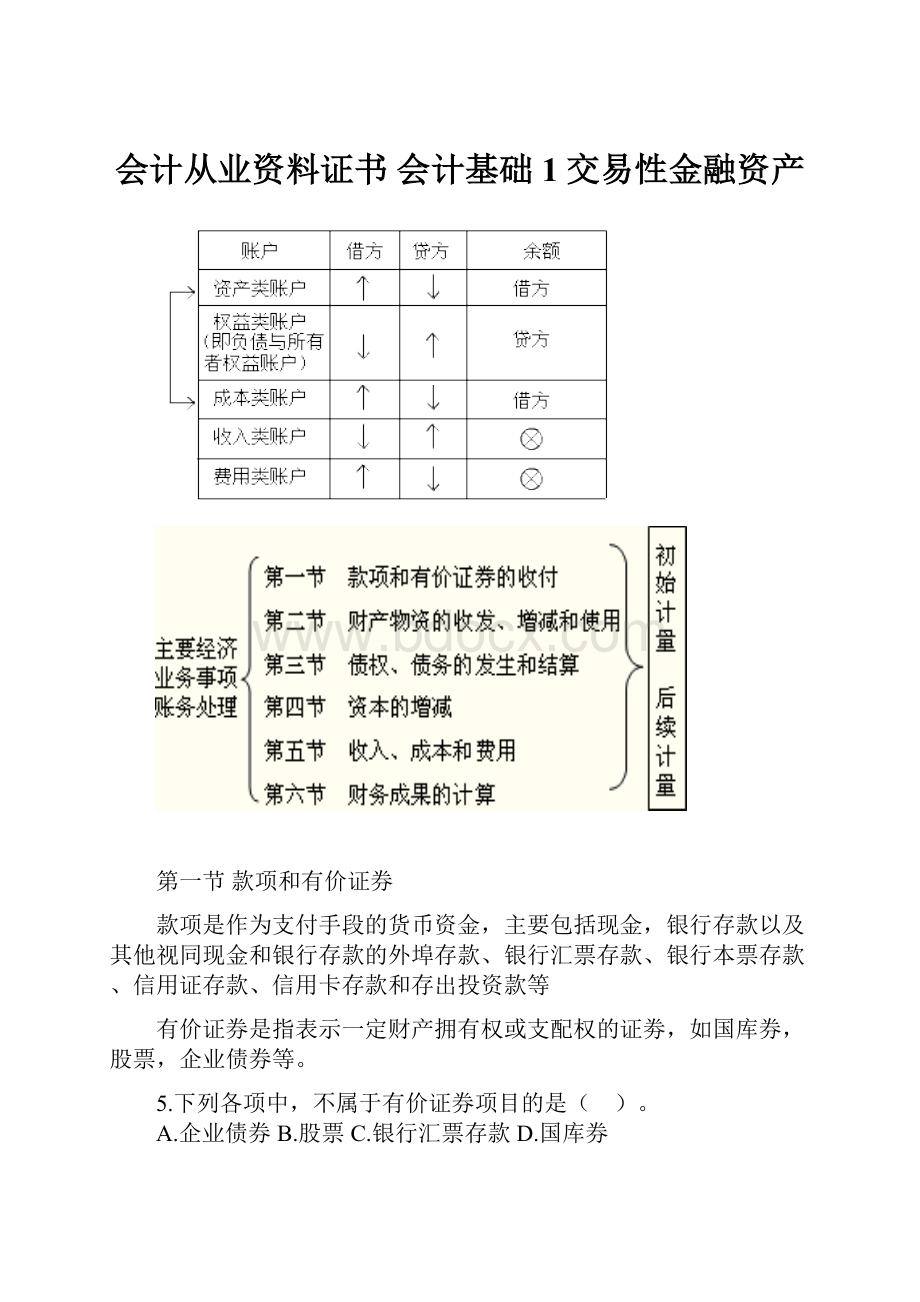

第一节款项和有价证券

款项是作为支付手段的货币资金,主要包括现金,银行存款以及其他视同现金和银行存款的外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等

有价证券是指表示一定财产拥有权或支配权的证劵,如国库券,股票,企业债券等。

5.下列各项中,不属于有价证券项目的是( )。

A.企业债券B.股票C.银行汇票存款D.国库券

【答案】C

款项的分类

库存现金是指单位为了满足日常的零星支付而保留的现金。

通常存放于企业财会部门保险柜、由出纳人员经管的货币。

注意:

放其他科室,职工出差预借的现金叫其他应收款

库存现金是企业流动性最强的资产。

银行存款是企业存入银行和其他金融机构的货币资金。

其他货币资金是指其他视同现金和银行存款的包括企业的外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。

(多选)

补充支票汇票本票

[多选题]下列各项中,通过“其他货币资金”科目核算的有()

A.银行汇票B.外埠存款C.信用卡存款D.银行本票存款

ABCD

1.企业货币资金主要包括库存现金、银行存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、外埠存款和存出投资款等。

( )

『正确答案』√

账务处理:

均为资产类方向?

从银行提取现金5000元。

『正确答案』

借:

库存现金 5000

贷:

银行存款 5000

【例9-5】用库存现金610元购买办公用品。

编制会计分录如下:

『正确答案』

借:

管理费用 610

贷:

库存现金 610

【例9-7】向银行送存库存现金4000元。

编制会计分录如下:

『正确答案』

借:

银行存款 4000

贷:

库存现金 4000

【例9-8】职工李明出差预借差旅费1000元,以库存现金支付。

编制会计分录如下:

『正确答案』

借:

其他应收款 1000

贷:

库存现金 1000

【例9-22】将多余的外埠存款转回北京开户银行。

『正确答案』

借:

银行存款 1500

贷:

其他货币资金—外埠存款 1500

(1)公司将银行存款1000000元存入证劵公司,以备购买有价证劵。

借:

其他货币资金—存出投资款 1000000

贷:

银行存款 1000000

第十章 交易性金融资产

一是交易性金融资产概述。

二是交易性金融资产的核算。

主要包括取得、期末以及处置时的相关核算。

一、交易性金融资产概述

交易性金融资产主要是指企业为了在近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目。

“交易性金融资产”科目属于资产类科目

“公允价值变动损益”科目属于损益类科目。

(了解,举例)

“投资收益”科目属于损益类科目。

注:

取得交易性金融资产发生的交易费用应当在发生时直接计入投资收益。

二、交易性金融资产的核算

(一)企业取得交易性金融资产

借:

交易性金融资产——成本(公允价值)

投资收益(交易费用)

贷:

银行存款等(实际支付的金额)

【例10-1】2010年3月1日,甲公司打款4000000给证券公司委托其代购股票。

3月9日以赚取差价为目的委托证券公司从上海证券交易所购入乙公司股票500000股,甲公司将其划归为交易性金融资产。

该股票买价为每股6元。

另支付相关交易费用为11000元。

根据股票成交过户交割凭单及相关付款凭证,甲公司编制的会计分录如下:

『正确答案』

借:

其他货币资金——存出投资款4000000

贷:

银行存款4000000

(1)2010年3月9日,购买时

借:

交易性金融资产——成本 3000000

贷:

其他货币资金——存出投资款 3000000

(2)支付交易费用时:

借:

投资收益 11000

贷:

其他货币资金11000

【例题·单选题】某企业购入W上市公司股票180万股,并划分为交易性金融资产,支付款项2830万元。

另外支付相关交易费用4万元。

该项交易性金融资产的入账价值为( )万元。

A.2700

B.2826

C.2830

D.2834

『正确答案』C

持有期间(涨价跌价)

(1)公允价值变动上升:

借:

交易性金融资产——公允价值变动

贷:

公允价值变动损益

(2)公允价值下降:

借:

公允价值变动损益

贷:

交易性金融资产——公允价值变动

(三)处置该金融资产

借:

银行存款(实际收到的价款)

贷:

交易性金融资产——成本

投资收益(差额也可能在借方)

【例10-3】假定2011年1月9日,甲公司将持有的乙公司股票全部出售,实际收到出售价款3120000元存入银行,甲公司应作如下会计处理:

『正确答案』

借:

银行存款 3120000

贷:

交易性金融资产——成本 3000000

投资收益 120000

计算该项投资实现的净损益

净损益=3120000-3000000-11000=109000元

2.20X9年3月20日,甲公司购入在上海证券交易所上市的A供公司股票100000股,每股市价10元,另支付相关交易费用2100元,甲公司将其划分为交易性金融资产进行核算。

20X9年5月16日,甲公司出售了所持有的A公司股票,每股售价12元,另支付相关交易费用4900元。

1.购入A公司股票

2、购入时支付交易费用

3、出售A公司股票

1.借:

交易性金融资产1000000

贷:

银行存款1000000

2.借:

投资收益2100

贷:

银行存款2100

3.借:

银行存款1195100

贷:

交易性金融资产1000000

投资收益195100

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计从业资料证书 会计基础1交易性金融资产 会计 从业 资料 证书 基础 交易 金融资产

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#全自动电容电感测试仪.docx

#全自动电容电感测试仪.docx

-

《 运筹学 》课程教学大纲共12页.docx

-

《边城》论文.docx

-

《光曲》时教学设计.docx

-

《环境生物学孔繁翔》课后习题答案.docx

-

《建筑施工技术》复习题集与答案知识分享.docx

-

《理论力学B》课程教学大纲.docx

-

《农村社会基层治理危机的预防与对策基于广西的实证分析》申报书第十二届挑战杯.docx

-

《信息诚信校园》.docx

-

《中小学教室照明设计规范》之欧阳数创编.docx

-

《从愚昧到科学科学技术简史》.docx

-

1监理基本工作.docx

-

03岁早教亲子活动.docx

-

05秋第三次作业第678章.docx

-

《安全生产培训管理办法》国家安监总局令第44号施行.docx

-

《护理学基础》复习题.docx

-

《煤矿安全规程》安全考试复习题.docx

-

《嵌入式操作系统》实验报告.docx

-

《生产过程危险和有害》 T.docx

-

《危机传播管理》完整笔记胡百精.docx

-

《24噪音管理控制程序》.docx

-

《不倒翁》教案最新.docx

-

《大学生恋爱与性健康》期末考试满分.docx

-

《轨道工程》课程设计任务书.docx

-

《小学数学探究性学习的研究》数学课题申报表.docx

-

《会计电算化》培训班讲义第三节.docx

-

1 实习基本情况概述.docx

-

《亮剑》观后感15篇.docx

-

《保险学概论》网考题库判断题.docx

-

《叛逆不是孩子的错》读后感心得体会.docx

-

《枫树上的喜鹊》优秀教案13.docx

-

《管理信息系统》模拟试题及练习题含答案.docx

-

高二地理会考复习提纲.docx

-

发酵工程知识点.docx

-

仓库物资管理制度汇编.docx

-

多LED紫外光通信系统设计与性能分析赵太飞精.docx

-

第一单元分数加减法教案.docx

-

潮州市考小学毕业初中分班数学模拟试题3.docx

-

高考地理 三轮冲刺练习 生产活动与地域联系 三20题含答案解析.docx

-

儿童小组工作计划书.docx

-

翻译.docx

-

二级建造师《建设工程施工管理》2Z104000 施工质量控制 练习题.docx

-

呈贡区工商局工作总结.docx

-

高考万能作文素材.docx

-

电大经济法概论形成性考核册答案参考.docx

-

二年级数学下册脱式计算大全149.docx

-

放开银行参与证券业务意味着什么.docx

-

出入境运输工具集装箱包装物的检疫.docx

-

二年级下册语文《贝的故事》教案.docx

-

电子邮件email营销及策略分析.docx

-

高考英语语法考点之时间和地点状语从句.docx