青岛房地产市场情况简述.docx

青岛房地产市场情况简述.docx

- 文档编号:12689504

- 上传时间:2023-04-21

- 格式:DOCX

- 页数:23

- 大小:1.50MB

青岛房地产市场情况简述.docx

《青岛房地产市场情况简述.docx》由会员分享,可在线阅读,更多相关《青岛房地产市场情况简述.docx(23页珍藏版)》请在冰豆网上搜索。

青岛房地产市场情况简述

青岛房地产市场情况简述

、青岛市宏观经济发展情况1、青岛国内生产总值(GDP)发展情况

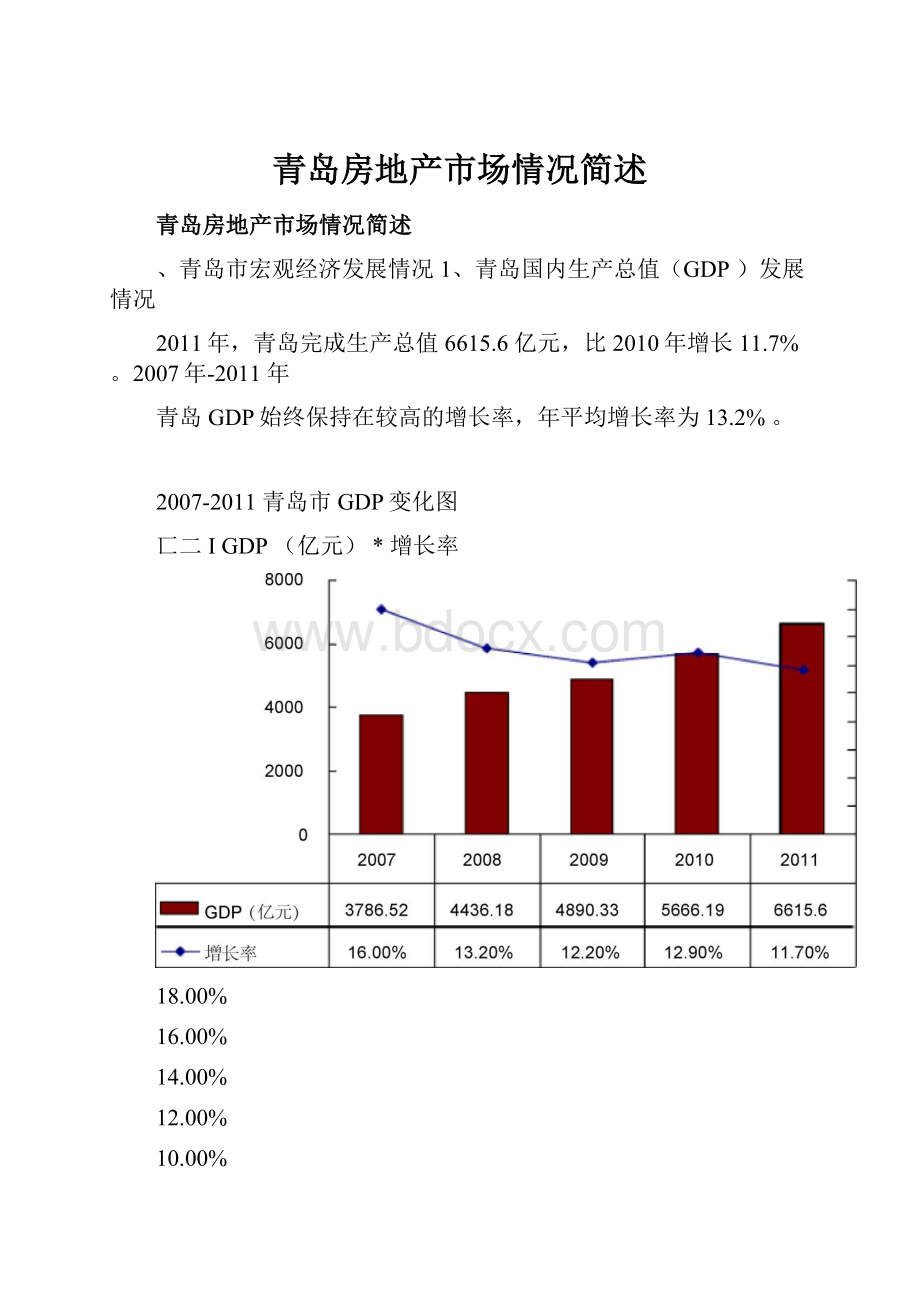

2011年,青岛完成生产总值6615.6亿元,比2010年增长11.7%。

2007年-2011年

青岛GDP始终保持在较高的增长率,年平均增长率为13.2%。

2007-2011青岛市GDP变化图

匸二IGDP(亿元)*增长率

18.00%

16.00%

14.00%

12.00%

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

2、三产结构及支撑产业介绍

自2007年起,三大产业产值呈连年上升趋势,2011青岛第一产业增加值306.38亿元,

增长5%;第二产业增加值3150.72亿元,增长11.6%;第三产业增加值3158.50亿元,增长12.4%。

产业结构格局逐渐向“三、二、一”类型转变,第三产业比例逐年提升,产业结构日益合理化。

2&07-J011年三*;产业比桝变牝S3

近年来青岛第三产业发展迅速,特别是城市总部经济已列入全国发展前十位,形成了几

大固定总部经济圈,按照总部经济规划目标到2015年,总部经济将继续成熟壮大,青岛市

区建成七大总部经济集聚区。

市南区国际金融商务核心区:

以香港中路、东海路为“横轴”和以延安三路、山东路、南京路、福州路、燕儿岛路为“纵轴”的七个轴带及周边区域。

市南区软件和动漫产业集聚园区:

银川西路和宁夏路周边,包括软件园一期、二期、三期区域。

中央商务区(CBD):

以市北区

14

■

一:

川苟:

中央商务区为主,以及形成的办公、商务、商贸、商住及文化娱乐为一体的国际商务中

心区。

崂山金融城:

以仙霞岭路、规划135号线、125号线、海口路、五大广场中轴线所围合规划区约396万平方米的核心区及周边辐射区域。

青岛开发区商务中心及国际生态智慧城:

以唐岛湾中央商务区、凤凰岛影视基地和国

际生态智慧城为重点的区域。

青岛(城阳)总部基地园区:

以流亭国际机场周边,规划发展总部经济及相关服务业集聚区面积为重点区域。

青岛高新区科技商务中心:

鳌东路以东、河东路以南、华中路以西、火炬路以北区域,以中央智力岛为核心的区域。

3、人均可支配收入及消费性支出

青岛市人均可支配收入在近四年呈上升趋势,2011年达到28567元,增长14.3%,工

资性收入和转移性收入较快增长,仍是拉动可支配收入增长的主要因素。

人均消费性支出也有较快增长,2011年达到19297元,增长10.1%。

2007-2011年青岛市人均可支配收入、人均消费性支出

*人均可支配收入・人均消费性支出

30000-

25000-

20000-

15000-

10000-

5000-

0

2007

2008

2009

2010

2011

人均可支配收入

17856

20464

22368

24998

28567

"—人均消费性支出

13376

14999

16080

17531

19297

4、青岛市土地供应情况

2011年,青岛市供应居住与商服用地91幅,供应土地面积392.11万平米,建筑面积

770.65万平米。

土地面积同比下降36%,建筑面积同比下降53.1%。

2007-2011年氏爲市土地轶取置粗走許

与前两年的楼市旺季相比,2011年土地市场也明显转淡了不少。

在政策逐渐趋紧的

2011年,土地流拍流标现象也日渐频繁,政府不敢大幅供地,土地供应也比去年有所减少。

、青岛房地产发展情况

城阳区

_-

«

李沧区崂山区

四方区

市北区■

开发区市南区

1.市场综述

2011年青岛楼市经历了不同寻常的一年,供应量的不断上升,成交量的极度萎缩,导

致目前库存压力极大;限购令的出台限制了大部分投资需求和改善性需求,也误伤了不少刚

性需求,因此成交一直低位徘徊;住宅价格不再坚挺,大幅优惠的趋势逐渐从郊区向市区内

蔓延。

2011年的楼市已然进入了寒冬。

2011年全年青岛市七区住宅总体供应量为108784

万套、1111.01万平米,其中新增供应量为77828套、788.81万平米;成交48163套,

454.96万平米;均价由年初的10716元/平米跌至9439元/平米,下跌0.9%。

2•全市年度供求关系变化

2011年全年住宅共成交48163套,454.96万平米,同比下降20.6%和25.2%。

09

年楼市回暖以后成交量及成交率均达到历史上的高峰。

随后去年4月,政府开始出台一系

列调控措施使得楼市有所降温,至2011年青岛开始实施限购令以来,成交量大幅下滑。

2008-2011年住宅市场供求关系呈现倒U型。

09、10年成交率较高,达65%以上。

而随着近两年严厉的行业政策及紧缩的货币政策的影响下,青岛住宅成交率在2011年创下

新低,仅41%。

3.全市月度供求关系变化

2011年1月受限购令即将正式实施的刺激,成交量高达6634套、63.39万平米,成

为年度成交最好的月份;随着2月份限购令正式实施以后,成交量瞬间降至冰点,随后成交量一直在低位徘徊,传统旺季“金九银十”也未使楼市有所回暖,到最后一个季度,开发商受资金影响,部分项目低价入市或优惠力度增大,促使成交量有所回升,12月成交6548

套、57.93万平米,成为限购以来表现最好的月份。

从供求关系来看,青岛住宅市场基本处于供大于求的局面。

2010年4月以来房地产调

控政策频出,市场观望氛围浓厚,成交率不高,尤其是2月份以来,销售情况最好的月份成交率也仅为10%。

4、青岛市各区总体供求情况

从各区域来看,李沧区、城阳区成交量较大,优势较为明显。

其中,李沧区成交13044

套,位居各区域成交量之首;其次为城阳区,成交9694套;再次为四方区,成交8369套;

其余各区成交均低于7000套。

JTC'.3%

2011年性宅供求关蔡(茴租)

从2011年各区域的供求关系来看,以高新区成交率最高,超过82%,主要由于区域

内目前仅世茂公园美地一个项目,今年去化较好;其次四方、李沧和崂山区成交率较好,在50%左右;四方和李沧区房地产发展以较高的性价比吸引了更多市区内刚需客户置业,成

为城市白领客户购房的首选地;崂山区主要由于今年限价商品房的热销造成较高的成交率。

成交率最低的为开发区,限购以来,开发区购房客户量急剧减少,造成成交萎缩明显,因此

成交率最低。

5、青岛市各区项目情况

市南区在售项目34个,多数项目为持续在售项目,年内新入市项目较少,鲁商•首府、锦绣华城等有部分新推房源。

市北区在售项目40个,本年内新入市项目主要有:

青建依山半岛、君利•依山美居、金盛苑、中海紫御观邸、欧典商苑、同德花园、万泰随园、晓港名城、良辰美景•璟台等项目。

四方区在售项目34个,本年内新入市项目主要有:

鸿海佳园、海信•淮安郡、银华广场、瑞海馨园、心海壹号、中冶•英郡等。

李沧区在售项目46个,本年内新入市

项目主要有:

理想之城•西子公寓、理想之

城•御园、映月公馆、中南世纪城、米罗湾、

香蜜湖、海右重华、海岸华府、东方公园世家、万科生态城、理想之城蓝岸、芳馨园、时代城、中海国际社区等。

崂山区在售项目44个,本年内新入市项目主要有:

海信•天悦、北村采菊苑项目、远洋风景等项目。

城阳区在售项目75个,本年内新入市项目主要有:

天泰城•美立方、御景尚都、正商红河谷、中铁华胥美邦、天一人和•星海湾、茵悦小城、智慧之城、风情蓝岸、易佳和府、拉菲庄园、青啤TAHA时区、祥泰正阳东郡、天竺嘉园

开发区在售项目99个,本年内新入市项目主要有:

华裕唐城、唐岛七星、凤仪帝景、恩马双城汇、邦达海景苑、龙达生态园、富源公馆、唐岛海岸、星河家园、瑞源•名嘉汇、秀兰•禧悦山等。

6、青岛市各区产品情况

2011年全市住宅各面积段供销存量以80-150怦面积区间最为集中,其中此面积段销

售量占到全市签约总面积的70.8%;从区域分布来看热点面积段主要分布在李沧区、城阳区、黄岛区以及即墨市。

2"1年fi岛市住宅各閒枳段供销存呈分布

300

200

100

0

2011年青酎市各面积段销伟分布

■60以卜

•60-70

■7OAC

■SO-9C

■90-110

■110-130

■130-1SO

■1S0-17U

-170-200

■2OT-2SO

■2S0-300

JOTIA上

e«

址llfl■囲戟区同

LU>-130WMt(Ht|

13O~L5Dd甘段Em

aw

y

e«««

M童、

«ew«

09tf)

»«C«l(isr>

cjsri

("J

I"】

布Uli

i.I?

].B«

3-50

3,9$

n弭

L46

L41

1.54

i.it

^14

出4*

Z4.?

4

用处(£

f.tt

ILK

5.B3

Li.if

14.40

4.1*

Kll

C.&9

生M

Liu17

1D.«

111.14

却L»

IX2ft

氐帥

I.L1U

9L t.as. a.弗 xia IL如1 LU 1.94 32 ■曲阻 JLM M-79 ILI? JT.N 3ZM 1.13 IL4O ii4i 亀Us |T.JB IfflLW X5L» SrM 孤崎 5 T.47 <13- H1$ 5 幢誓 irW KLK 止幢 ff,懵 £EkLI 4S.M 趾M 11-TH SH«F 3L.11 IXH1 as.14 JLL轲 ILS 1LW 2U.lt IB.K 31.£1 31. 11.IT U.K 3T.M ILT9 ifit 亂对 iiuia WMii ■” 洱 $Q.17 l|.44 |4-1] 靜斡 睥開 )$.da IfuT* It4^ ta |4.« 2K轉 ItIt »r |Jn t«? w 也33 幢斡 ■44 C74 11.w mii &L«] UM IT赫 1L14 anti »r.oe 11IT ILSt 黑il ■黑 11* Ml41 L« TR» IS.M 11>1 1.30 in.u l*u« 144 IL14 Itlfl 5 IL44 Lil IMH LiM 19*> A.11 3tOK It.* *鋪 ■a 111 ILM 亀Q« IIS V.14 IM.AS MlU j縛刑 j輯21 USw MJLit T<0 LM,iM kMlJt H*» 111.*3 m.X 7、青岛市各区建筑类型情况 2011年高层产品供销存量位列各建筑类型之首,别墅产品各项排名均居末位,其他几 种建筑类型分布相对均衡;2011年高层物业销量最大,共22480套约205.97万平方米,占全市签约总面积的26%。 20垃年青岛市件宅物业各建筑类空供悄存fit分布 20們年青岛申各建加宓态曲售分命 LJ带举■花园样居 ■小高空 Lf中髙臭 ■离层 o*»业題态供常厚面田送城井布(单便: 万■) as 中葛屋 K.S 含计 «rft — ■■ ” Oft ■・ ” ■■ Aft «w A4 ” «« ■M ■.睥 (1 Q.M *14 D fr35 4«4 : 71 «1 Q5J 0 1.53 4k45 Q 匚苟 jfrsc 11^4 3597 挖4| *tE d Q-.M 氐QU 1ai4 ftl3 •to 1.77 2.41 L7fi l.&D 11.75 岖肿 J0J2 1&.25 1Z9« 51.26 34AS 】辄以] 0 n 0 血m 0 W 1^7 uu LA3 2SC. 「1.12 1&L1 0.91 12.63 27.S7 SL7fl EjW ]T3l4J1 am <71 a.m 15-Aj 7.J7 7-M 叨加 1>» U-U 2L17 1»4 m.« «4-7V 43 37Z7f] 蜡山毬 JL^k 1LM U.S nil 144 L.44 QJ12 0・U CL51 Ufi 4.74 S.&2 1&B4 7.U 11,05 9.40 J7JI7 16J7 129.fl] me iLR ttn I1r« 乩M lOotl UM t ILK J1.S4 41.*4 M.M M^T 1M 3.? 3 D.St 3H7U MB. 4 4 ll-K> 5? C M.n 14,M «il3 ・山 11-40 4X科 那“ JW舶 VAV n.B T4.4Q SO.« 31-91 址财 214A 沖腐 K4* 34«2 lut> 個3$ mo 1>.4$ 刑If JstuH LI,M J.ti leji 掘曲 Li,li 45J7 74.U 11.11 1111 7M UM 4.11 14^4 UJ4 <||.II| JR■质 xu S.M IJbT 1CM 114» 11.w lua ia.17 17dK tD14 17JM 1ft-» 11,01 W丄 1AU 1A.79 J3.T1 邓| ¥8tflT ftLI 5 IM 41.49 44W U.4B 7.« tJft F: f : L37 ail 0 a.M nt a.u ]般IfI It” 吐悴 1lit a.M UM 3»,47 i«PK 14.41 5 3 15,65 Ml 4,61 f.tt 4M i,n ).1M 3Kill| |4«.? n< 74.21 if 131.U1]T1.C IMg LIT111 ItlTl HSTT 1IB.« UT3.B4 1|442A Ifll? & sn.tn seatr 4ll11 JTf$2 8、青岛市各区总价情况 2011年全市住宅销售房源主要分布在10000元/平以下,该单价段销售量占比84.9%, 其中3000-4000元/平区间销量最大;100万以内房源占主流,销售面积占到总量的八成, 40万元以下房源最多,主要来自城郊五市以及四方区、李沧区的保障性住房。 □热点总删ft精•页职区議狞帝〔单仪: 万叭 40万諒下 电ASC方 $0H6J|万 to-W! roHwn 址1■万 SV«tt 札91 •ffi t.28 ■誥 fl.It 0.44 tM 几? 1 轨酣 i.iss C.fl>7 s.n H蛰 Kl&E tf.s 1.23 4LC7 ta? i LM E.U ¥7S3 >law a.n d41 II.FI >1.W JI.W B341 *山区 亂GT em ■f* ».49 1.04 3.! K ■蓟 ME ■e KOI 19.H KZT 1D.K SISi *«Dt LSI 1.is L£l4 ML曲 i».oa ILt7 48.71 K.f? t祚 Kia IQLiM i,11 7.H B7妙 fl.W u4* a.if 1-TI €33 fi.U 8$±3 TF.Ml t« 亂皿 S.JC 540 14松 «.S is.«] t.ofi 3^11 1.TI 0.Tfl »H ■mn 44: It T.13 ■1IT |.M fl.EC 0.41 hU IN® ma m.«4 nV7 ha TBL» 三、青岛进驻开发商情况 售总面积达37.41万平方米,主要来自万科生态城、万科城市花园、万科魅力之城、万科城、万科蓝山、万科四季花城6个项目。 2010岛半外耒开盪齋帝牌面帆艸比2011年帝岛本外来开发商幣客断枳训比 2011年外来开发商大放异彩,房地产市场销售占有率超过六成,较去年同期增加了16.2 个百分点,其中商品房销售面积排行前十中有7家外来大鳄,本土开发商仅青建、天泰以及隆海臵业上榜。 2011年销售面积超5万平的开发商中供需比波动较大,其中仅隆海臵业1家供应缺口 较大,供需比为0.69;万科地产、天泰地产、中冶臵业、中铁臵业、海信地产等项目供应 相对平衡;绿城集团、中南臵业、中海地产、宝龙集团供需比较大,均大于2,市场需求紧 张,销售市场惨淡。 各开发商去化周期表现不一,存量以高端豪宅为主的开发商去化周期较长,而满足刚需、 价格合理的开发商去化周期较短; 具体来看,海信地产存量房源以海信天玺、天悦等高端项目为主,去化周期最长为3.85 年;中冶臵业现有房源存量主要分布在中冶圣乔维斯,去化周期最短,仅不足3个月。 (注: 范文素材和资料部分来自网络,供参考。 只是收取少量整理收集费用,请预览后才下载,期待你的好评与关注)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 青岛 房地产市场 情况 简述

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

小学音乐一年级下册教案.docx

-

新概念1单词打印版上课讲义.docx

-

休闲食品市场营销策划案1知识讲解.docx

-

药店促销活动规划方案.docx

-

医院招聘护士考试试题汇总.docx

-

优秀共青团员事迹材料四篇.docx

-

元旦晚会主持词演讲稿2篇.docx

-

职业卫生与职业医学基本概念总结预防医学考博用人卫第7版.docx

-

中考生物真题试题含参考答案.docx

-

主播探店越来越假是谁的错.docx

-

自密实混凝土配制灌注作业指导书.docx

-

小学一年级奥数题及答案.docx

-

新版质量环境职业健康安全管理体系内审检查表.docx

-

新视野大学英语第三版视听说2网课答案.docx

-

学前教育毕业设计1doc.docx

-

外科学各章节要点及习题.docx

-

养护技术标.docx

-

医学生职业生涯规划讲座.docx

-

洗苯塔自燃原因分析及预防对策详细版.docx