实验报告三我.docx

实验报告三我.docx

- 文档编号:12549512

- 上传时间:2023-04-20

- 格式:DOCX

- 页数:15

- 大小:28.92KB

实验报告三我.docx

《实验报告三我.docx》由会员分享,可在线阅读,更多相关《实验报告三我.docx(15页珍藏版)》请在冰豆网上搜索。

实验报告三我

实验报告三

【实验操作】

搜集、整理该公司近三年的及最近一期的会计报表和其他相关资料,对该公司的财务状况和偿债能力进行分析,具体包括资产负债表分析、利润表分析、现金流量分析、以及财务比率分析,写出你的分析过程和结论,完成实验报告三。

一、资产负债表分析

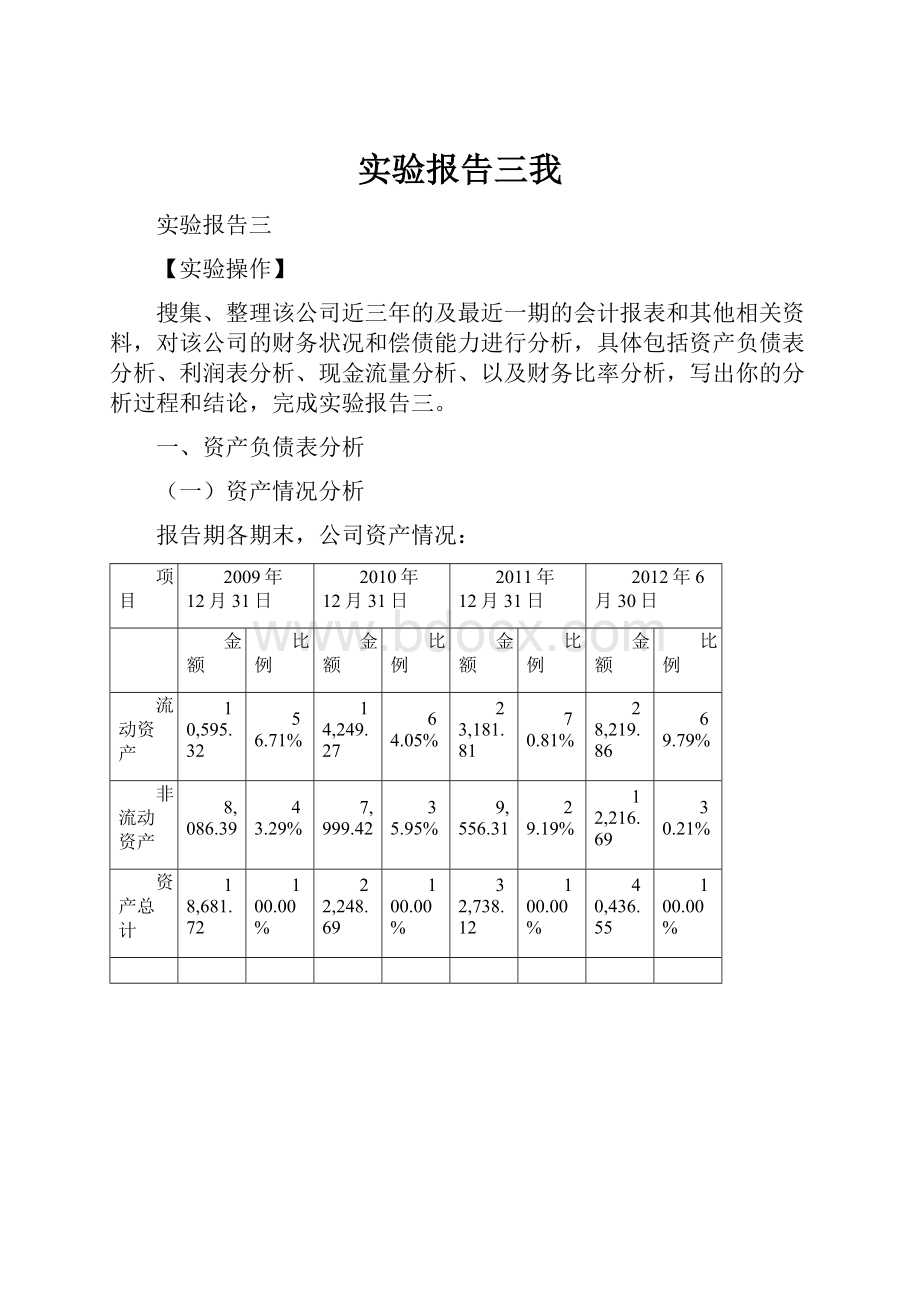

(一)资产情况分析

报告期各期末,公司资产情况:

项目

2009年12月31日

2010年12月31日

2011年12月31日

2012年6月30日

金额

比例

金额

比例

金额

比例

金额

比例

流动资产

10,595.32

56.71%

14,249.27

64.05%

23,181.81

70.81%

28,219.86

69.79%

非流动资产

8,086.39

43.29%

7,999.42

35.95%

9,556.31

29.19%

12,216.69

30.21%

资产总计

18,681.72

100.00%

22,248.69

100.00%

32,738.12

100.00%

40,436.55

100.00%

公司的资产规模总体呈现逐年递增的趋势,总资产由2009年12月31日的18,681.72万元增加到2012年6月30日的40,436.55万元,增幅达116.45%;随着公司销售规模的扩大,流动资产在总资产中所占比例逐步增大。

1.流动资产构成分析

报告期各期末,公司的流动资产构成情况如下:

项目

2009年12月31日

2010年12月31日

2011年12月31日

2012年6月30日

金额

比例

金额

比例

金额

比例

金额

比例

货币资金

2,273.34

21.46%

2,614.03

18.35%

3,346.12

14.43%

6,087.42

21.57%

应收票据

1,288.45

12.16%

2,474.51

17.37%

8,541.07

36.84%

8,542.99

30.27%

应收账款

4,093.13

38.63%

5,330.63

37.41%

5,895.01

25.43%

7,155.98

25.36%

预付款项

195.14

1.84%

291.6

2.05%

2,006.44

8.66%

3,130.57

11.09%

其他应收款

304.81

2.88%

111.38

0.78%

116.96

0.50%

171.28

0.61%

存货

2,440.46

23.03%

3,427.11

24.05%

3,276.21

14.13%

3,131.62

11.10%

流动资产合计

10,595.32

100%

14,249.27

100%

23,181.81

100%

28,219.86

100%

公司流动资产呈稳步增长趋势。

从流动资产的构成看,报告期内流动资产主要由货币资金、应收票据、应收账款、存货等与生产经营相关的资产组成。

报告期内,随着公司销售规模的不断扩大,日常经营所需流动资金也大幅增,因此货币资金也在不断增加。

报告期内,公司的应收票据均因销货形成,期限一般为3至6个月。

随着公司销售规模的不断扩大,自2009年起,公司以银行承兑汇票方式的结算大幅增加;2011年由于市场资金紧张,公司销售回款的票据结算量增加更多,导致2011年末应收票据余额较2010年末增长了2.45倍。

2009年12月31日、2010年12月31日、2011年12月31日和2012年6月30日,公司应收账款账面价值分别为4,093.13万元、5,330.63万元、5,895.01万元和7,155.98万元,占同期流动资产的比例分别为38.63%、37.41%、25.43%和25.36%,占同期资产总额的比例分别为21.91%、23.96%、18.01%和17.70%。

2012年6月末预付款项较2011年末数增长56.03%,这说明主要系预付募投项目设备款增加所致;2011年末预付款项较2010年末增长5.88倍,主要系预付募投项目工程款以及预付广告费增加所致;2010年末预付款项较2009年末增长49.43%,主要系预付广告费增加所致。

2009年末至2012年6月末,公司其他应收款所占流动资产的比例分别为下列:

2.88%、0.78%、0.50%和0.60%,2011年末及2012年6月末其他应收款还包括暂付募投项目工程押金。

2010年末其他应收款账面余额较以前年度大幅下降,主要是因为公司加强了资金管理,在年底之前对备用金进行结算所致。

公司的存货主要由原材料、在产品和库存商品构成。

报告期内,公司的存货均保持在相对较低的水平。

2.非流动资产构成分析

报告期内,公司的非流动资产构成情况如下:

项目

2009年12月31日

2010年12月31日

2011年12月31日

2012年6月30日

金额

比例

金额

比例

金额

比例

金额

比例

固定资产

7,301.18

90.29%

7,215.88

90.21%

6,448.21

67.48%

6,243.04

51.10%

在建工程

-

-

-

-

437

4.57%

3,336.15

27.31%

无形资产

763.79

9.45%

765.27

9.57%

2,653.88

27.77%

2,618.32

21.43%

递延所得税资产

21.42

0.26%

18.26

0.23%

17.22

0.18%

19.17

0.16%

非流动资产合计

8,086.39

100%

7,999.42

100%

9,556.31

100%

12,216.69

100%

非流动资产中,固定资产占比较高,无形资产和递延所得税资产比重相对较低。

2012年6月末在建工程较2011年末增长了6.63倍,主要系建设募投项目新厂区工程投入所致;2011年末无形资产较2010年末增长了2.47倍,主要系新增募投项目土地使用权1,855.44万元所致。

截至报告期末,公司固定资产净值合计为6,243.04万元,占资产总额的约为15.39%,公司的固定资产主要为房屋及建筑物、机器设备和运输工具等。

报告期末公司在建工程3,336.15万元,均为建设募投项目新厂区工程的投入,占资产总额的比例较小。

报告期内,公司的无形资产主要为土地使用权,2011年9月公司新增新厂区土地使用权1,855.44万元。

截至2012年6月30日,公司无形资产账面价值2,618.32万元,占公司资产总额的6.48%,其中土地使用权为2,534.07万元,取得方式为出让,占无形资产的96.78%。

综上分析,本公司资产结构相对合理,且资产规模的变化符合公司的发展状况,各类资产减值准备计提也相对充分,不存在潜在的重大不良资产,资产质量良好。

(二)负债情况分析

报告期内,公司的负债情况如下:

单位:

万元

项目

2009年12月31日

2010年12月31日

2011年12月31日

2012年6月30日

金额

比例

金额

比例

金额

比例

金额

比例

流动负债

7,714.83

100%

7,045.09

100%

12,043.26

96.01%

13,066.01

72.32%

非流动负债

-

-

-

-

500

3.99%

5,000.00

27.68%

负债合计

7,714.83

100%

7,045.09

100%

12,543.26

100%

18,066.01

100%

随着公司生产经营规模的不断扩大,公司的负债规模也相应增加。

报告期内,由于公司在广告宣传、营销网络建设等方面进行了了较大的投入,这些资金需求依靠公司自身的资金周转及银行短期借款即可解决,因此公司的负债主要为流动负债。

2011年起,公司因募投项目建设需要,增加了长期借款。

报告期内,随着公司生产经营规模的扩大,对流动资金的需求进一步增加,对于存在的资金缺口,公司主要通过短期借款解决。

2009年末至2012年6月末,公司短期借款余额分别为4,450万元、4,100万元、8,000万元和7,182万元,分别占公司负债总额的57.68%、58.20%、63.78%和39.50%。

公司的应付账款主要是原材料采购款。

截至报告期末,一年以内的应付账款金额为1,424.47万元,占应付账款总额的99.85%,而同期货币资金余额为6,087.42万元,不存在应付账款支付压力。

2009年末至2012年6月末,公司预收账款余额分别为82.48万元、85.37万元、370.92万元和123.28万元,主要为公司日常经营活动中预收的货款。

2011年末应交税费较2010年末增长45.93%,主要是因为公司高毛利产品收入的快速增长使得应交增值税大幅增加所致。

截至2012年6月30日,公司其他应付款余额为1,595.12万元,2011年末其他应付款较2010年末增长108.26%,我认为增长过快,虽然新建了一些项目,但是仍然浮动太大。

2010年末其他应付款较2009年末增长72.85%,这是由于应付广告费、技术开发费增加所致。

2012年6月末长期借款余额较2011年末增长了9倍,主要系新厂区工程专项借款增加所致。

(三)偿债能力分析

报告期内,有关偿债能力指标如下:

项目

2009年12月31日

2010年12月31日

2011年12月31日

2012年6月30日

流动比率

1.37

2.02

1.92

2.16

速动比率

1.06

1.54

1.65

1.92

资产负债率(%)

41.3

31.67

38.31

44.68

项目

2009年度

2010年度

2011年度

2012年1-6月

息税折旧摊销前利润(万元)

3,393.42

6,301.68

9,657.40

5,599.76

利息保障倍数(倍)

9.52

19.9

19.43

14.64

报告期内,公司的流动比率和速动比率交替波动,但是2012年要比之前的年份有了好转,资产流动性有了提高。

与同行业上市公司的相关指标比较如下。

1.流动比率

公司名称

2009年度

2010年度

2011年度

华润双鹤

2.54

2.68

2.24

通化东宝

2.25

4.32

6.45

迪康药业

5.28

4.66

3.15

恒瑞医药

6.63

7.46

8.69

康缘药业

2.54

1.65

1.67

均值

3.09

4.15

4.44

本公司

1.37

2.02

1.92

2.速动比率

公司名称

2009年度

2010年度

2011年度

华润双鹤

2.01

2.09

1.81

通化东宝

1.72

3.21

5.24

迪康药业

4.7

4

2.54

恒瑞医药

6.09

7.02

7.99

康缘药业

2.37

1.53

1.6

均值

2.68

3.57

3.84

本公司

1.06

1.54

1.65

医药企业的销售规模和产品结构差异较大,流动比率和速动比率指标差异较大;与同行业上市公司相比,本公司的流动比率和速度比率指标均低于行业平均值,不过每个公司的情况都有所不同,应视每个个体情况来定。

由于速动比率保持在1到1.5之间较为合理,总体来看,该公司的速动比率相对过高。

3.资产负债率

报告期内,公司的资产负债率总体上保持稳定,与同行业上市公司资产负债率比较如下:

公司名称

2009年度

2010年度

2011年度

华润双鹤

25.06%

24.58%

28.53%

通化东宝

27.75%

20.75%

12.59%

迪康药业

10.28%

10.73%

13.44%

恒瑞医药

11.13%

10.80%

9.12%

康缘药业

25.41%

37.39%

42.87%

均值

28.98%

20.85%

21.31%

本公司

41.30%

31.67%

38.31%

医药行业上市公司的资产负债率整体偏低,但是本公司的资产负债率高于行业平均值,但是资产负债率仍然属于比较低的水平。

公司偿债能力综合评价

总体来看,报告期内该公司的资产和负债水平相对合理,能够保证到期债务本息基本偿还。

此外,公司银行资信状况良好,2009年,公司被平湖市人民政府金融工作领导小组评为金融诚信企业;2009年和2010年,公司被中诚信证券评估有限公司评定资信等级为AA级;2011年,公司被中国诚信信用管理有限公司嘉兴分公司评定资信等级为AA+级。

(四)资产周转能力分析

项目

2009年度

2010年度

2011年度

2012年1-6月

存货周转率(次/年)

3.58

3.76

4.1

5.32

应收账款周转率(次/年)

4.63

5.78

7.28

8.26

报告期内,2012年的存货周转率要好于前三年,公司存货周转情况良好,说明该公司的产品销售顺畅,产销率较高,但是由于这两项指标的标准值一般企业为3,这个企业的这两项指标相对较高。

与同行业上市公司比较数据如下:

单位:

次/年

公司名称

2009年度

2010年度

2011年度

华润双鹤

5.52

5.23

6.05

通化东宝

1.55

1.36

1.53

迪康药业

5.96

5.11

3.7

恒瑞医药

3.09

3.43

3.29

康缘药业

4.59

5.22

5.86

均值

4.01

3.8

3.8

本公司

3.58

3.76

4.1

与同行业上市公司相比,该公司的存货周转率处于中等水平,属于正常的范围。

报告期内,应收账款周转率不断提高,主要原因是公司产品销售顺畅,经销商自身回款情况良好;与同行业上市公司比较数据如下:

单位:

次/年

公司名称

2009年度

2010年度

2011年度

华润双鹤

9.09

8.79

7.86

通化东宝

1.78

2.02

2.37

迪康药业

9.22

8.52

7.26

恒瑞医药

4.13

3.71

3.77

康缘药业

4.63

3.96

2.77

均值

6.09

5.85

5.24

本公司

4.63

5.78

7.28

与同行业上市公司相比,公司的应收账款周转率报告期内持续提高,比很多同行的公司的指标都要高,说明资金回笼效率还是比较高的。

综上所述,公司的存货周转率较高,应收账款周转速度较快,资产营运能力较强。

二、盈利能力分析

(一)营业收入分析

报告期内,公司营业收入的构成及变动情况如下表:

项目

2009年度

2010年度

2011年度

2012年1-6月

金额

比例

金额

比例

金额

比例

金额

比例

主营业务收入

17,398.51

99.68%

27,078.71

99.35%

40,735.85

99.68%

26,936.27

99.86%

其他业务收入

55.04%

0.32%

176.52

0.65%

132.29

0.32%

38.43

0.14%

营业收入合计

17,453.55

100%

27,255.23

100%

40,868.14

100%

26,974.71

100%

由上表数据可以看出,公司的营业收入几乎全部来源于主营业务收入,呈现出稳定增长的趋势(2012年只有半年的数据,不能一同比较);其他业务收入公司生产经营过程中的废料销售收入。

报告期内,公司主营业务收入持续增长,2010年和2011年,主营业务收分别较上年增长了55.64%和50.43%。

本公司的主营业务收入主要来源于滴眼液和大输液产品的销售,说明该公司的产品的销售情况还比较好,从主营收入来看,该公司的主营业务开展的比较顺利。

(二)营业成本分析

报告期内,公司营业成本的构成及变动情况如下:

项目

2009年度

2010度

2011年度

2012年1-6月

金额

比例

金额

比例

金额

比例

金额

比例

主营业务成本

8,873.11

99.49%

10,908.18

98.87%

13,672.79

99.41%

8,516.74

99.93%

其他业务成本

45.78

0.51%

125.04

1.13%

81.64

0.59%

6.11

0.07%

营业成本合计

8,918.89

100%

11,033.23

100%

13,754.43

100%

8,522.86

100%

报告期内,公司主营业务成本逐年增加,但增幅大大低于主营业务收入增幅,这是由于公司收购了关联方平湖市伟业印刷厂的全部经营性资产,由公司自行采购包装纸箱、纸盒进行印刷,从而降低了生产成本。

总之,该公司的营业成本比较适应公司目前的发展状况。

(三)其他影响利润的因素分析

1.期间费用

公司报告期内期间费用逐年增长,是与公司经营规模的持续扩大相匹配的。

报告期内,广告费、市场推广费和差旅费构成公司销售费用中最主要部分,2009年度、2010年度和2011年度合计占销售费用总额的78.21%、83.04%和80.38%。

公司销售费用较高的主要原因:

由于目前国内早期白内障患者的求治率较低,对自身病况认识不足,公司除协助经销商分销进店外,还需要在产品最终销售地配合投放大量的电视广告、平面广告等进行患者教育,提高早期白内障患者的治疗意识,宣传莎普爱思滴眼液产品的适应症和疗效;此外,还要对零售药店提供终端展示及消费者促销服务,树立莎普爱思的品牌形象,使患者产生试用和购买需求,帮助零售药店实现产品的最终销售。

报告期内公司销售区域不断拓展,销售规模持续扩大,相应的销售费用也持续增长。

报告期内公司管理费用呈逐年增长趋势,管理费用增长的主要原因是:

为实现可持续发展,公司不断加大研发投入,技术开发费用持续、快速增长;此外,随着公司规模的扩大,管理人员增加,导致管理人员薪酬也随之增加。

2011年度财务费用较2010年度增长67.52%,主要系公司因经营需要增加银行融资规模,相应利息支出增加所致。

2012年1-6月,公司因募投项目建设需要,大幅增加了长期借款,相应的利息支出增加。

2.营业外收入

项目

2009年度

2010年度

2011年度

2012年1-6月

非流动资产处置利得合计

0.22

-

0.48

0.34

其中:

固定资产处置利得

0.22

-

0.48

0.34

政府补助

20.3

57.33

384.65

36.67

无法支付的款项

19.61

-

78.6

0

拆迁补偿款

-

-

36.37

0

合计

40.13

57.33

500.09

37.02

报告期内,公司营业外收入主要来自政府补助。

2011年度,公司收到的政府补助增幅较大,主要为收到平湖市对拟上市公司的补助311.10万元。

3.营业外支出

单位:

万元

项目

2009年度

2010年度

2011年度

2012年1-6月

非流动资产处置损失合计

1.58

-

0.38

-

其中:

固定资产处置损失

1.58

-

0.38

-

水利建设专项资金

20.67

23.47

31.87

26.97

捐赠支出

1

5

5.3

-

其他

-

1.15

0.9

-

合计

23.25

29.62

38.45

26.97

报告期内,公司营业外支出金额较小,属于可以承受的范围内。

三、现金流量分析

(一)营业活动现金流量分析

报告期内,公司经营性现金流量与净利润的比较如下:

单位:

万元

项目

2009年度

2010年度

2011年度

2012年1-6月

经营活动产生的现金流量净额

2,887.10

1,756.50

1,514.32

1,418.39

净利润

1,908.44

4,309.52

6,791.27

4,037.68

经营活动产生的现金流量净额占净利润的比例

151.28%

40.76%

22.30%

35.13%

2009年度公司经营活动产生的现金流量净额较高,要高于后三年的数据,主要原因是自2009年起,公司软袋大输液产品的包装材料(共挤膜)由进口改为国产,进口材料需预付货款而国产材料为货到付款。

2009年公司预付账款减少779.26万元,应付账款增加464.23万元,相应增加了经营活动现金流量。

2010年度公司经营活动产生的现金流量低于当期净利润,主要原因为:

2010年销售回款的票据结算量增加较多,应收票据较2009年末增加1,186.06万元,同时2010年末公司占用供应商资金量较2009年末减少,应付账款较2009年末减少637.55万元。

2011年度公司经营活动产生的现金流量净额较上年度有所降低,主要原因如下:

2011年度受货币政策影响,市场资金紧张,客户付款大量采用票据结算,2011年末应收票据余额较2010年末大幅增加了6,066.56万元,增幅达245.16%,2011年末应收票据余额达8,541.07万元,高于当期净利润,且其中银行承兑汇票为8,220.72万元,由于银行承兑汇票的现金保障程度很高,因而2011年度的经营活动仍具有较强的产生现金流的能力;2011年度公司广告费支出增幅较大。

2012年1-6月公司经营活动产生的现金流量净额同比增长,且占净利润的比例比上年提高,主要是因为公司销售增长,且客户现金回款增加。

(二)投资活动现金流量分析

报告期内,公司投资活动产生的现金流量净额均为负数,主要原因是公司正处于业务扩张期,为满足客户需求,提升公司竞争实力,公司投入资金用于扩建厂房、更新机器设备、购置本次募投项目用地等。

2011年度和2012年1-6月,公司投资活动产生的现金流量净额增幅较大,主要原因是本次募投项目已开始投资建设。

(三)筹资活动现金流量分析

公司2009年度和2010年度筹资活动产生的现金流量净额均为负数,系当期偿还银行借款、支付借款利息所致。

公司2011年度筹资活动产生的现金流量净额为2,165.85万元,主要系公司短期借款增加所致;2012年1-6月,公司筹资活动产生的现金流量净额为3,308.90万元,主要系公司因募投项目建设需要大幅增加了长期借款所致。

总结

综合以上分析,公司整体资产状况良好,盈利能力较强,但是短期偿债能力有待提高。

随着未来公司募集资金投资项目的进行,公司的盈利能力将有所增长。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 实验 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《搭船的鸟》教案.docx

《搭船的鸟》教案.docx

-

《地球的外衣》知识点总结及同步练习.docx

-

《教师的心理素质》考试笔记.docx

-

《室内设计》课程标准.docx

-

《郑州市房屋登记条例》.docx

-

3分钟发言稿.docx

-

7年级下政治中段试题及答案.docx

-

10《摄影摄像》课程标准已审核.docx

-

15春学期《中级会计学》在线作业满分答案.docx

-

《北京市存量房买卖合同经纪成交版》修订版doc.docx

-

《红树林》教学设计.docx

-

《劝学师说》文言现象翻译简答题.docx

-

《校长开学教师会上讲话稿5篇》.docx

-

02经济法试韪及答案.docx

-

06《工程测量学》课程复习提纲①课件.docx

-

9A文职业健康安全程序文件.docx

-

《灯下漫笔》备课札记模板.docx

-

《建筑施工技术》试题及答案.docx

-

《市场营销学》课程笔记和复习要点.docx

-

《证券投资研究》教材框架.docx

-

《大学英语》宋京哈师大级.docx

-

3PCS7 深入浅出第三章ASOS通讯.docx

-

《建设工程法规》时间要求清单课件.docx

-

7年级上册114《生态系统》设计2.docx

-

《食品安全法》知识竞赛试题.docx

-

29#楼 竣工验收备案表.docx

-

1213学年度 设计素描教案.docx

-

B0代物流业发展规划征求意见稿》.docx

-

《北京市食品经营许可审查细则暂行》.docx

-

《护理心理学》专升本作业集答案要点.docx

-

《人力资源管理专科》作业参考答案.docx

-

《心理学》在线练习2答案.docx

-

数学二年级上册集体备课.docx

-

市政施工员在线继续教育考试题库及答案精选.docx

-

怡浓enon巧克力校园促销策划案.docx

-

学年高中语文第三专题第5课贝多芬传讲义苏教版选修《传记选读》.docx

-

工程设计说明.docx

-

届江苏省镇江市高三上学期联考语文试题解析版.docx

-

软件工程.docx

-

浙江省宁波市学年高一上学期期末语文试题 2.docx

-

优秀儿科护士述职报告范文.docx

-

各大业态最详细的租金水平.docx

-

最新样板引路专项施工方案资料.docx

-

最新财务部日常标准化工作流程3篇.docx

-

精场厂内专用机动车辆安全管理复审模拟考试.docx

-

中考试题《一次方程与一次方程组》专题练习doc.docx

-

整理玻璃厂认识实习报告.docx

-

依维柯柴油机索菲姆发动机.docx

-

江西省九江市第一中学学年高一下学期第一次月考语文解析版.docx

-

医学考博英语历年真题中的专业术语1115.docx

-

部编版一年级下学期数学全册教案.docx