海螺水泥的竞争格局.docx

海螺水泥的竞争格局.docx

- 文档编号:11871232

- 上传时间:2023-04-06

- 格式:DOCX

- 页数:6

- 大小:119.12KB

海螺水泥的竞争格局.docx

《海螺水泥的竞争格局.docx》由会员分享,可在线阅读,更多相关《海螺水泥的竞争格局.docx(6页珍藏版)》请在冰豆网上搜索。

海螺水泥的竞争格局

Documentnumber:

PBGCG-0857-BTDO-0089-PTT1998

海螺水泥的竞争格局

今年出于“沪港通”的投机心理买了些水泥煤炭,虽然价位不高,但买入即被套。

事后对海螺水泥进行了一些研究,尤其是参考了兄的资料,越来越觉得海螺水泥有些意思。

一、海螺水泥的竞争格局

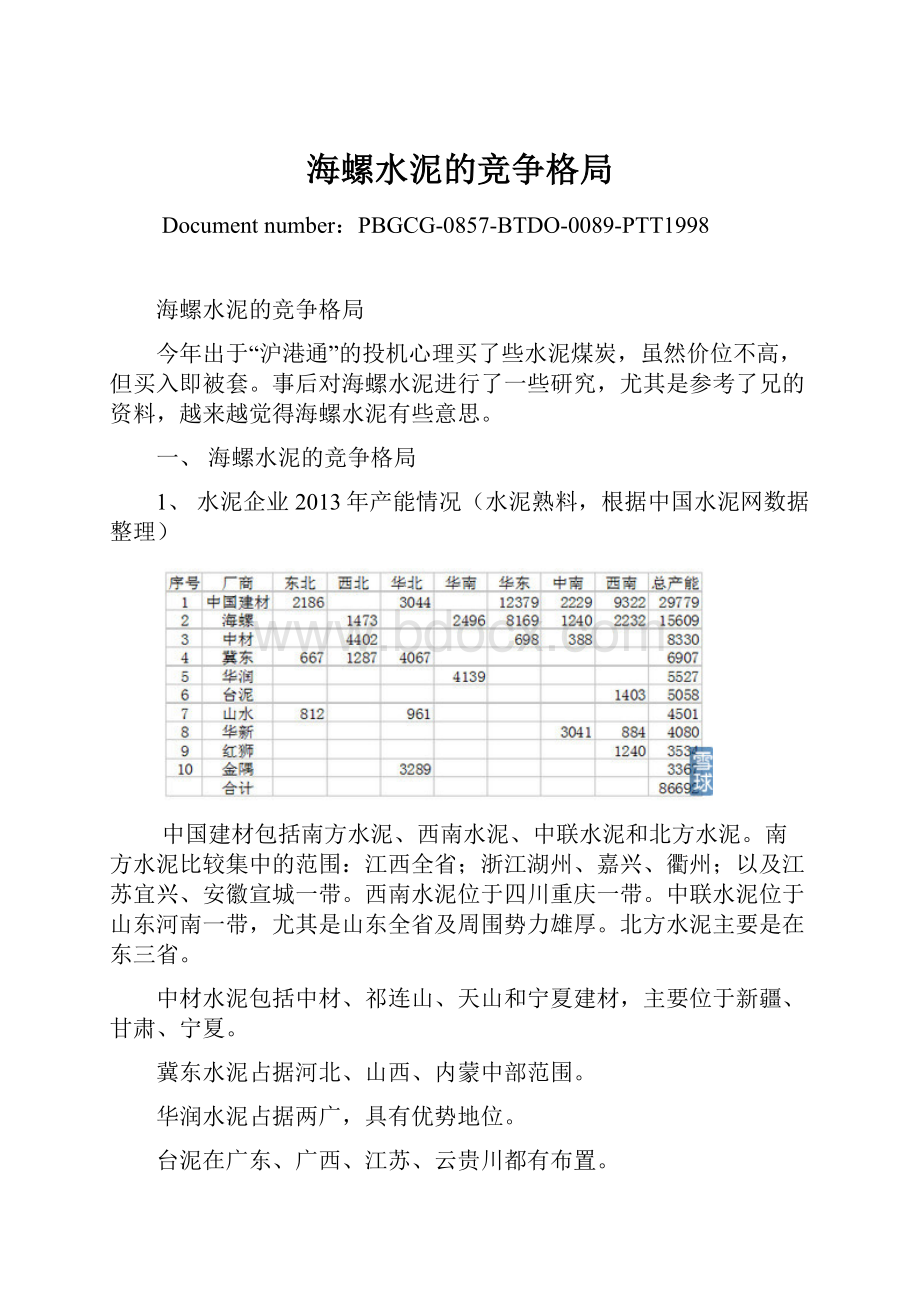

1、水泥企业2013年产能情况(水泥熟料,根据中国水泥网数据整理)

中国建材包括南方水泥、西南水泥、中联水泥和北方水泥。

南方水泥比较集中的范围:

江西全省;浙江湖州、嘉兴、衢州;以及江苏宜兴、安徽宣城一带。

西南水泥位于四川重庆一带。

中联水泥位于山东河南一带,尤其是山东全省及周围势力雄厚。

北方水泥主要是在东三省。

中材水泥包括中材、祁连山、天山和宁夏建材,主要位于新疆、甘肃、宁夏。

冀东水泥占据河北、山西、内蒙中部范围。

华润水泥占据两广,具有优势地位。

台泥在广东、广西、江苏、云贵川都有布置。

山水水泥是一家民营企业,香港上市,主要位于山东和辽宁,在山东市场和中联水泥形成双雄局面。

华新水泥是中国水泥的老字号,但现在是外资控股,基本依靠湖北沿江发展。

红狮集团主要在福建、浙江一带。

金隅集团主要是北京河北区域。

另外拉法基主要集中在在云贵川区域。

这是国内上规模水泥企业的基本情况,海螺集团在全国的布局根据数字水泥的产能地图呈现这个状况:

山东:

济宁1家,日产能5000吨,这应该是海螺精心安插的一枚棋子,起四两拨千斤的作用。

新疆:

哈密有1家,日产能2500吨,周围是两家地方厂。

青山建化,14家,万吨。

天山水泥,22家,万吨。

陕西:

有4家,产能万吨,分布在西安以北,宝鸡周围,区域竞争能力很强,附近有竞争能力的企业为冀东水泥,陕西最主要的水泥企业为尧栢水泥。

甘肃:

平凉1家日产能1万吨,临夏1家2500吨,周围主要有祁连山水泥。

云南:

共2家,日产能万吨,云南拉法基占优势。

贵州:

5家,日产能万吨,与拉法基、台泥竞争。

四川、重庆:

4家,日产能万吨,与拉法基、西南水泥、华新、中联水泥竞争。

云贵川小计,拉法基,22家,日产能万吨。

西南水泥,82家,日产能万吨。

台泥,10家,日产能万吨。

红狮,5家,日产能万吨。

华新,8家,日产能万吨。

海螺,11家,日产能万吨。

两广:

8家,日产能万吨,竞争对手华润水泥强于海螺。

华润,15家,日产能万吨。

海南1家万吨

台泥,4家,万吨。

湖南:

6家,日产能万吨。

长江下游省市(江西、安徽、江苏、浙江、上海):

15家,日产能万吨,产能主要在安徽,其余省市设粉磨站,海螺利用已“T形战略”占据优势地位。

南方水泥,56家,产能万吨。

中联水泥,5家,产能万吨。

红狮集团,4家,产能万吨。

万年青水泥,5家,产能万吨

另外海螺向福建海运500万吨。

东北地区销售季节短,生产季节也不能长,这是北方的劣势,产能利用不足,看冀东水泥一四季度收入大减,更冷的东北就可想而知了。

2、海螺的战略

海螺在最主要的长江中下游的地区实行T形战略,即依托长江丰富的石灰石资源,沿长江下游和沿海地区一线兼并小型水泥企业,将他们改造成粉磨厂或水泥转运站,迅速地占领当地的水泥市场。

具体来说,就是依靠安徽强大的生产基地,利用廉价的水运将水泥或熟料运输到江苏、浙江、上海、福建,以至于辽宁甚至出口。

小知识:

水泥粉磨站是将水泥生产中的最后成品阶段单独独立出来而形成的水泥成品生产单位。

该阶段将水泥熟料加入适量的混合材料进行粉磨,产出成品水泥。

水泥的生产,一般可分生料制备、熟料煅烧和水泥制成等三个工序。

硅酸盐类水泥的生产工艺在水泥生产中具有代表性,是以石灰石和粘土为主要原料,经破碎、配料、磨细制成生料,然后喂入水泥窑中煅烧成熟料,再将熟料加适量石膏(有时还掺加混合材料或外加剂)磨细而成。

水泥生产的布局是在矿区建立水泥熟料生产线,在靠近水泥销售市场建立水泥粉磨站,以减少运输成本。

如果把熟料生产线建在城市附近,每生产1t熟料,需要左右的水泥生料,要增加60%的运输成本。

如果把水泥粉磨站和熟料生产线一起建在矿山,由于混合材大部分是城市产生的废渣,这些混合材要运到建在矿山附近的水泥厂里,磨成水泥后再运到城市,增加了运输成本。

因此,熟料生产线要建在矿山附近,水泥粉磨站要建在市场附近。

安徽的生产能力在全国范围内也是最强的,丰富的石灰资源、极具规模优势的生产线、以及集中高效的管理,构成了海螺的生产端的成本优势。

第一,水泥是低价值产品,每吨只有200-300元,而陆地运输费用吨公里应该在元左右,因此陆地运输半径不能太大。

第二,水泥保质期短,不能长期储存,库存有限。

所以讲,海螺通过长江水运取得运输的价格优势,当然别的厂家也可以利用长江水道,可是他首先要在长江边建厂,附近还需要石灰石资源,目前国家对水泥产能审批很难,再则没有规模优势以及资金优势,极容易被海螺以价格战打败。

投资一条日产能5000吨水泥生产线,投资额大概要6个亿,建设时间不会少于2年,投资回收期不知要多少年,不能不慎重,因此说来,海螺取得先机,其他企业只能望江兴叹了。

当然,当年华新水泥就差点取得成功,结果最后海螺取得了成功,华新被挤走。

这说得就是海螺运输的成本优势,

前面所说的生产端和运输的优势都是成本优势,难道就没有其他优势了比如品牌优势这是因为水泥是个同质化的产品,只要是目前大厂的新式干法水泥产品区别就不大,最主要的差别就是价格了,建筑商、混凝土销售商每方成本那是死抠呀,每吨几十元的差距可能就吃掉了他们的全部利润,当然了,海螺水泥的质量也是很可靠的。

有听说非喝可口可乐的,没听说非要海螺水泥的,不过相对来说,海螺对于客户方还是强势的,他的客户还是分散的建筑商或混凝土销售商,对方不具有定价能力,但是会挑区域市场价格最低的。

如果区域内只有1家水泥企业,价格只要稍低于区域外最低生产成本与运费之和,销售端那就非你莫属了,当然这个区域半径越大就越好了。

海螺在该区域优势是非常明显的,可是被中国建材下的南方水泥横插一杠子,在浙江收编了几十家水泥厂,不但分走了丰厚的利润,而且影响了海螺的定价能力。

长期来讲,海螺必须将这个心腹大患解决掉。

现阶段海螺的策略就像所说的:

就是追求满产,满产之后就追求利润,不满产就杀价格杀到满产,用满产的折旧杀不满产的折旧。

这就是要限产联盟的好看。

由于海螺有30多元的成本优势,在海螺微利的情况下,南方水泥只能是亏损,当毛利为零的时候自然就继续不下去了。

当然更有可能是中国建材的巨额负债压垮自身,实行所谓的混合所有制,卖厂求生。

海螺另外一个市场是两广地区,可是华润水泥先拔头筹,占据了西江水道,供应两广,海螺和台泥紧据其后。

这个地方很不错,目前形成了均势。

另外东北、华北市场市场惨淡,产能利用不足,水泥企业都在赔钱,海螺目前没有将来可能也不会布局,不过对冀东的投资可能有长远的考虑。

海螺在山东济宁布了一枚钉子,让山水水泥和中国建材旗下的中联水泥很难受,算是报当年一箭之仇,当然这个也有长远考虑。

目前海螺主要在西南和西北布局,海螺利用自己的成本管理优势在区域内发展,但是不会再有长江水道那样的地利了,有可能在行业衰退期会利用本身的资金优势展开并购,取得区域定价权,青松建化应该就是一个局,不过时候未到,强扭的瓜不甜。

3、海螺的主要对手

海螺如果要煮酒论英雄,主要的对手,其实也谈不上对手,只是最影响海螺发展的就是中国建材。

而华润水泥、台泥、拉法基水泥只要自身不出大问题,和海螺目前谁也吃不掉谁,能够共处,毕竟水泥行业存在区域竞争优势的。

中国建材是央企混合所有制的一个典型,根据其2014年上半年的报表,具体如下:

资产3105亿元,负债2557亿元,所有者权益548亿元,少数股东权益占比34%,资产负债率82%。

具体数据为固定资产净值1262亿元,商誉425亿元,现金只有151亿元,有息负债总额却达到1829亿元,而2014年上半年的业务收入为559亿,净利29亿元,归属于母公司净利为18亿,上半年的财务费用54亿元。

考虑到1829亿元的有息负债以及425亿元的商誉,以及每年50-60亿元是否可靠的净利,中国建材还能走多远。

另外一个问题,他的水泥企业原来都是收购来的,基本采取中国建材控股,民营参股的模式,在利益一致的情况下可以采取协同战略,但是由于各民营股东可能想法各异(不归属于母公司的少数股东),很难做出牺牲局部、保证整体长远利益的战略,相反海螺水泥就可以利用这一战略,以局部或短期的牺牲占领一个市场,不需要协同各股东的利益。

中国建材管理400多家类似企业的难度,远远大于海螺管理80家企业的(绝大部分独资)难度。

海螺水泥目前盈利不错,资本性支出逐渐减少,今后会发展成为一个现金牛企业,对于海螺来说逆周期才是他进一步发展的机遇,对手中国建材不管顺逆周期都很难继续发展了,南方水泥浙江部分的垮掉对海螺意义深远,如果实现,海螺在长江下游就可以拥有完全定价权,其盈利就不受行业发展影响了。

自己的一些胡乱看法和别人的成熟思想,欢迎大家对我拍砖,因为家里要盖3间房,不构成投资建议,因为我的主要投资在银行,水泥也没盈利。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 海螺 水泥 竞争 格局

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

中国蛛网膜下腔出血诊治指南.pdf

中国蛛网膜下腔出血诊治指南.pdf

-

肺部结节诊治中国专家共识.pdf

-

肠结核的诊断与治疗.pdf

-

浅谈临床医学检验重要环节的质量控制.pdf

-

基因毒性杂质限度指南.pdf

-

放射性粒子植入治疗肿瘤后常见并发症及其防治.pdf

-

创新药物技术转移中的知识产权保护策略.pdf

-

一例犬金黄色葡萄球菌病的诊断及药敏试验.pdf

-

临床医嘱速查手册.pdf

-

儿童咯血诊断与治疗专家共识.pdf

-

二分类Logistic回归的详细SPSS操作.pdf

-

色谱方法验证指南-FDA_精品文档.pdf

-

手术室病理标本的革新管理.pdf

-

人教四级语文上册日积月累测试题.pdf

-

厦门质检物理试题精品文档.pdf

-

胰岛素第一时相分泌的研究进展.pdf

-

基于SPSS的山东旅游与经济发展的统计分析.pdf

-

研究生个人陈述.pdf

-

特发性肺间质纤维化诊断和治疗指南草案.pdf