计量经济学国债发行额数学模型.docx

计量经济学国债发行额数学模型.docx

- 文档编号:1179815

- 上传时间:2022-10-18

- 格式:DOCX

- 页数:14

- 大小:21.66KB

计量经济学国债发行额数学模型.docx

《计量经济学国债发行额数学模型.docx》由会员分享,可在线阅读,更多相关《计量经济学国债发行额数学模型.docx(14页珍藏版)》请在冰豆网上搜索。

计量经济学国债发行额数学模型

国债,又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

国债售出或被个人和企业认购的过程,它是国债运行的起点和基础环节,核心是确定国债售出的方式即国债发行方式。

一般而言,国债发行主要有四种方式:

1.固定收益出售法;

2.公募拍卖方式。

3.连续经销方式

4.承受发行法

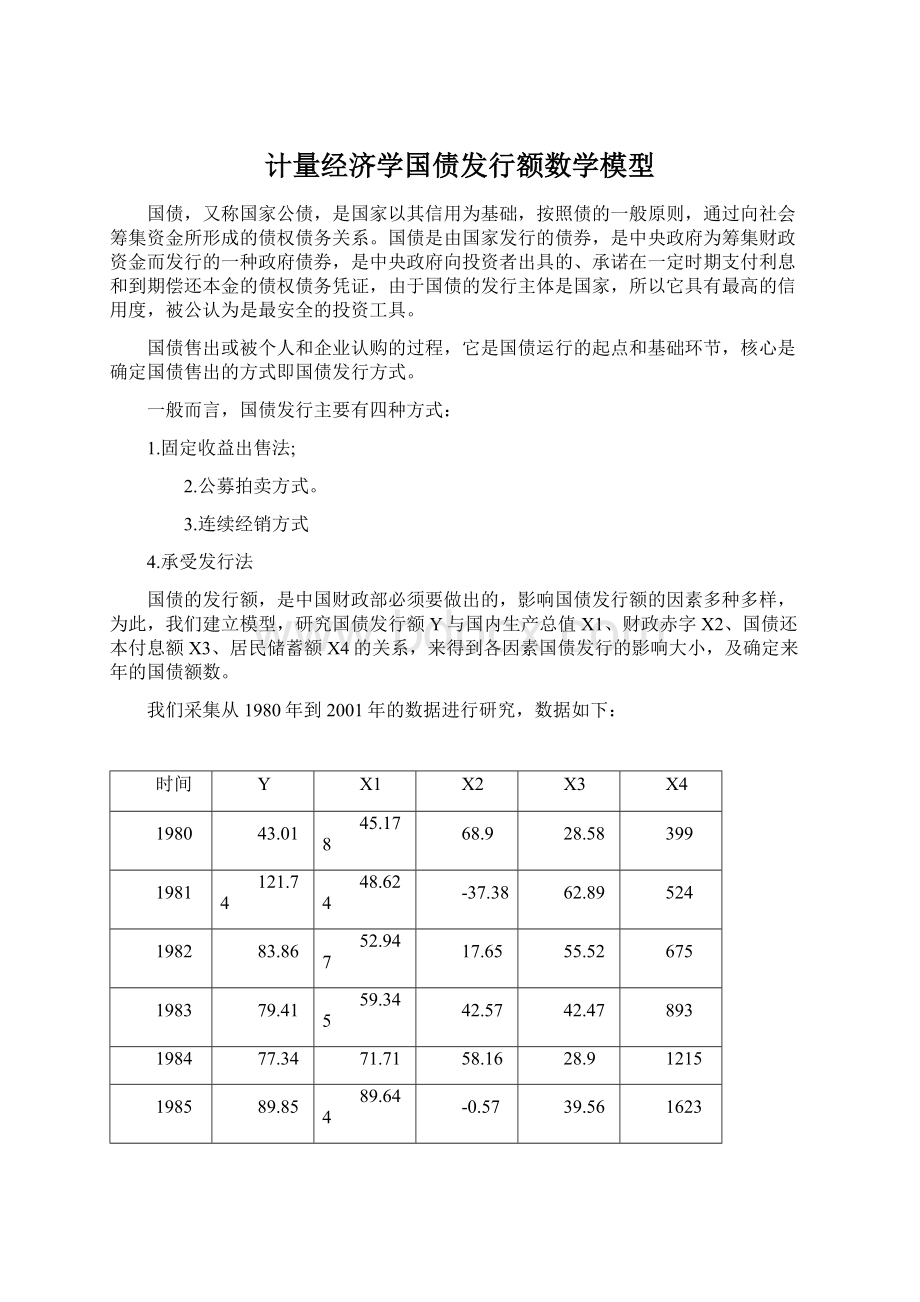

国债的发行额,是中国财政部必须要做出的,影响国债发行额的因素多种多样,为此,我们建立模型,研究国债发行额Y与国内生产总值X1、财政赤字X2、国债还本付息额X3、居民储蓄额X4的关系,来得到各因素国债发行的影响大小,及确定来年的国债额数。

我们采集从1980年到2001年的数据进行研究,数据如下:

时间

Y

X1

X2

X3

X4

1980

43.01

45.178

68.9

28.58

399

1981

121.74

48.624

-37.38

62.89

524

1982

83.86

52.947

17.65

55.52

675

1983

79.41

59.345

42.57

42.47

893

1984

77.34

71.71

58.16

28.9

1215

1985

89.85

89.644

-0.57

39.56

1623

1986

138.25

102.022

82.9

50.17

2237

1987

223.55

119.625

62.83

79.83

3081

1988

270.78

149.283

133.97

76.76

3822

1989

407.97

169.092

158.88

72.37

5196

1990

375.45

185.479

146.49

190.07

7120

1991

461.4

216.178

237.14

246.8

9242

1992

669.68

266.381

258.83

438.57

11759

1993

739.22

346.344

293.35

336.22

15204

1994

1175.25

467.594

574.52

499.36

21519

1995

1549.76

584.781

581.52

882.96

29662

1996

1967.28

678.846

529.56

1355.03

38521

1997

2476.82

744.626

582.42

1918.37

46280

1998

3310.93

783.452

922.23

2352.92

53408

1999

3715.03

820.6746

1743.59

1910.53

59622

2000

4180.1

894.422

2491.27

1579.82

64332

2001

4604

959.333

2516.54

2007.73

73762

由数据,我们进行第一次拟合:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/25/11Time:

16:

54

Sample:

19802001

Includedobservations:

22

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

14.43481

35.40908

0.407658

0.6886

X1

0.190236

0.450990

0.421818

0.6784

X2

0.940201

0.153877

6.110072

0.0000

X3

0.820870

0.168306

4.877234

0.0001

X4

0.005481

0.014937

0.366969

0.7182

R-squared

0.998963

Meandependentvar

1216.395

AdjustedR-squared

0.998719

S.D.dependentvar

1485.993

S.E.ofregression

53.18111

Akaikeinfocriterion

10.98200

Sumsquaredresid

48079.92

Schwarzcriterion

11.22996

Loglikelihood

-115.8020

F-statistic

4094.752

Durbin-Watsonstat

2.072804

Prob(F-statistic)

0.000000

得到线性拟合方程为:

Y=14.43481+0.190236X1+0.940201X2+0.820870X3+0.005481X4

O.4076580.4218186.1100724.8772340.366969

=O.9989630.998719F=4094.752

从总体上看,模型中国债发行额与各解释变量线性关系显著。

检验:

计算解释变量之间的简单相关系数

X1

X2

X3

X4

X1

1.000000

0.869643

0.954508

0.986413

X2

0.869643

1.000000

0.787957

0.919614

X3

0.954508

0.787957

1.000000

0.959852

X4

0.986413

0.919614

0.959852

1.000000

从表中,可以发现,解释变量存在着高度线性相关,虽然在整体上线性回归拟合较好,但X1,X4的参数t值并不显著,表明模型中解释变量存在严重多重线性共线性。

修正:

1、Y与X1线性回归:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/25/11Time:

17:

16

Sample:

19802001

Includedobservations:

22

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-388.3980

124.1492

-3.128479

0.0053

X1

4.494313

0.261595

17.18041

0.0000

R-squared

0.936541

Meandependentvar

1216.395

AdjustedR-squared

0.933369

S.D.dependentvar

1485.993

S.E.ofregression

383.5804

Akaikeinfocriterion

14.82348

Sumsquaredresid

2942679.

Schwarzcriterion

14.92267

Loglikelihood

-161.0583

F-statistic

295.1665

Durbin-Watsonstat

0.248664

Prob(F-statistic)

0.000000

Y=-388.3980+4.494313X1

-3.12847917.18041

=0.9365410.933369F=295.1665

2、Y与X2拟合:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/25/11Time:

17:

21

Sample:

19802001

Includedobservations:

22

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

249.5863

129.5995

1.925827

0.0685

X2

1.855133

0.143221

12.95296

0.0000

R-squared

0.893492

Meandependentvar

1216.395

AdjustedR-squared

0.888166

S.D.dependentvar

1485.993

S.E.ofregression

496.9387

Akaikeinfocriterion

15.34132

Sumsquaredresid

4938962.

Schwarzcriterion

15.44050

Loglikelihood

-166.7545

F-statistic

167.7791

Durbin-Watsonstat

0.617461

Prob(F-statistic)

0.000000

Y=249.5863+1.855133X2

1.92582712.95296

=0.8934920.888166F=167.7791

3、Y与X3拟合:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/25/11Time:

17:

27

Sample:

19802001

Includedobservations:

22

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

80.25663

138.5002

0.579469

0.5687

X3

1.753369

0.136369

12.85750

0.0000

R-squared

0.892076

Meandependentvar

1216.395

AdjustedR-squared

0.886680

S.D.dependentvar

1485.993

S.E.ofregression

500.2312

Akaikeinfocriterion

15.35453

Sumsquaredresid

5004625.

Schwarzcriterion

15.45371

Loglikelihood

-166.8998

F-statistic

165.3154

Durbin-Watsonstat

0.652788

Prob(F-statistic)

0.000000

Y=80.25663+1753369X3

0.57946912.85750

=0.8920760.886680F=165.3154

因常数项t=0.579469<2.306则省略常数项,得到拟合方程为:

Y=1753369X3

4、Y与X4拟合:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/25/11Time:

17:

30

Sample:

19

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学 国债 发行 额数 模型

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

消防年终工作总结4篇.docx

-

销售员新年工作计划.docx

-

完整打印版小学一年级语文上册拼音教案1.docx

-

小区绿化环境文案.docx

-

第四季度安全例会.docx

-

小学生国学知识竞赛题.docx

-

第五章 电力法律法规.docx

-

网站专题策划方案.docx

-

高二英语下学期Unit 11教案.docx

-

电工初级考试试题库.docx

-

高考成语大全汇总.docx

-

潍坊市届高三上学期期中考试政治试题含答案11.docx

-

小学五年级上册完整体育教案.docx

-

文明施工环境管理方案.docx

-

店铺陈列管理方案.docx

-

高考英语写作常用句型.docx

-

高考语文名校复习资料精选小题集练标点符号含答案.docx

-

新版人教版七年级下册英语全册导学教案定稿.docx

-

高锰酸钾甲醛熏蒸消毒操作过程.docx