财务报表.docx

财务报表.docx

- 文档编号:11397939

- 上传时间:2023-02-28

- 格式:DOCX

- 页数:15

- 大小:22.97KB

财务报表.docx

《财务报表.docx》由会员分享,可在线阅读,更多相关《财务报表.docx(15页珍藏版)》请在冰豆网上搜索。

财务报表

短期偿债能力分析

概论:

短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

指标:

速动比率,流动比率

选取指标原因:

影响企业流动性和短期偿债能力的因素主要有流动资产、流动负债、营运资金、现金流量等。

比率分析

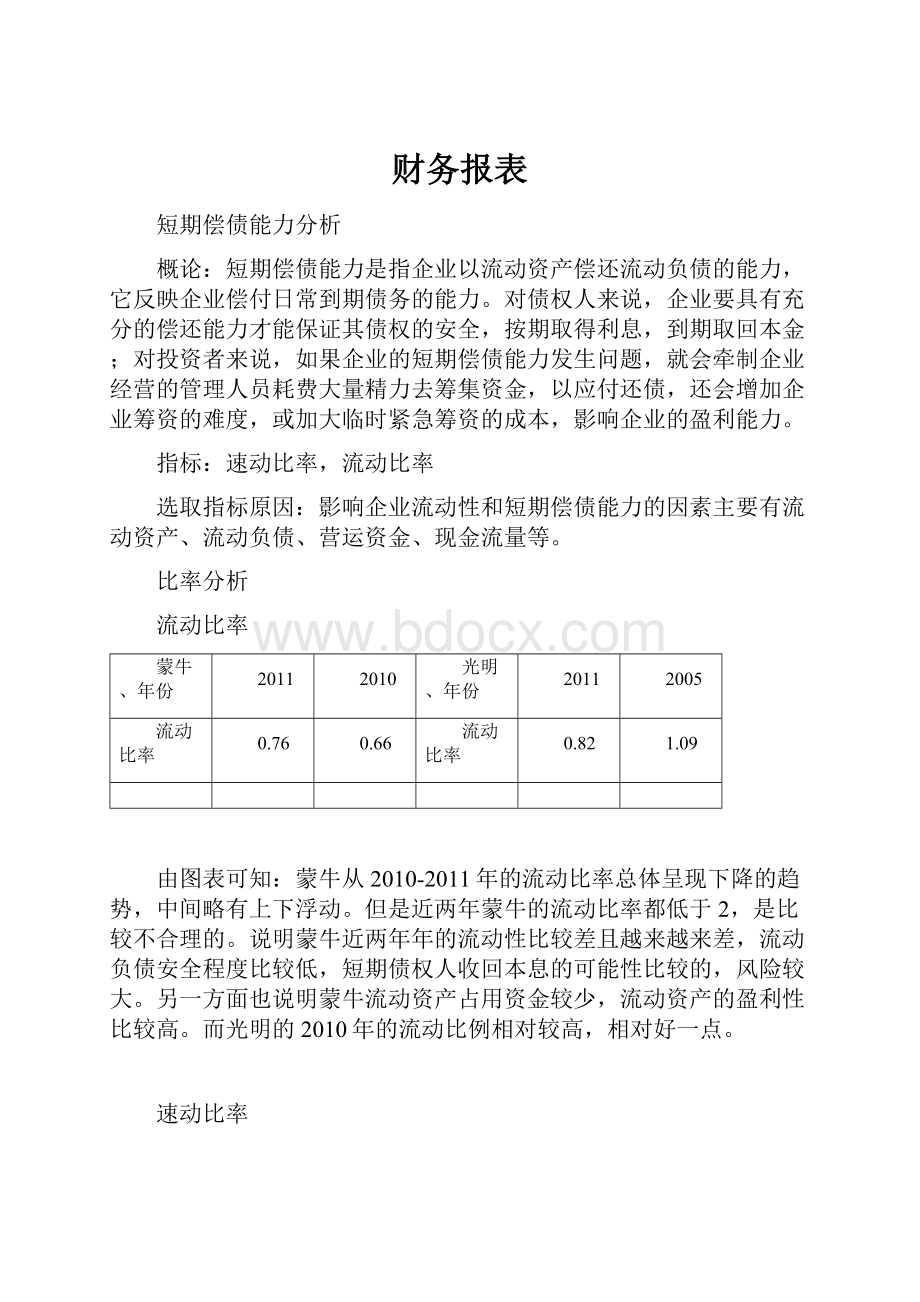

流动比率

蒙牛、年份

2011

2010

光明、年份

2011

2005

流动比率

0.76

0.66

流动比率

0.82

1.09

由图表可知:

蒙牛从2010-2011年的流动比率总体呈现下降的趋势,中间略有上下浮动。

但是近两年蒙牛的流动比率都低于2,是比较不合理的。

说明蒙牛近两年年的流动性比较差且越来越来差,流动负债安全程度比较低,短期债权人收回本息的可能性比较的,风险较大。

另一方面也说明蒙牛流动资产占用资金较少,流动资产的盈利性比较高。

而光明的2010年的流动比例相对较高,相对好一点。

速动比率

蒙牛、年份

2011

2010

光明、年份

2011

2005

速动比率

0.55

--

速动比率

0.43

0.74

由图表可知:

蒙牛10—11年年的流动比率总体是下降的趋势,中间浮动非常大。

速动比率接近1比较合理,在2010年是无意义,2011年比2009年略有下降,近几年蒙牛的速动比率都是比较不合理的。

说明蒙牛的流动性逐年降低,流动负债的安全程度越来越低,短期债权人收回本息的风险较大。

流动性与短期偿债能力的绝对数额趋势分析

项目

2011

2010

货币资金

4,113,466,058

2,774,432,558

应收票据

1,000,000

22,978,072

应收账款

217,978,370

196,978,424

流动资产合计

6,831,285,423

5,417,862,814

短期借款

2,684,879,780

2,703,000,000

应付票据

358,740,000

300,545,000

应付账款

3,406,822,604

2,867,701,379

流动负债合计

9,037,426,350

8,201,028,312

经营活动产生的现金流量净额

2,028,826,510

182,575,140

由图表可知:

蒙牛2010-2011年的流动资产、流动负债和货币资金总的来说都呈现上升趋势。

流动资产的内部货币资金呈现逐年上升的趋势,应收票据和应收账款总体来说是略有下降的趋势,使得流动资产的总体水平呈现上升的趋势。

流动负债呈现逐年上升趋势,。

说明蒙牛资产逐年稳步增长,规模逐年加大。

与同行业光明进行比较

流动比率

年份

2011

2010

光明

1.03

---

蒙牛

0.76

0.66

速动比率

年份

2011

2010

蒙牛

0.89

0.82

光明

0.55

0

长期偿债能力分析

概论:

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。

长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。

指标:

利息保障系数;资产负债率;股权比率

选取上述指标原因:

影响企业财务风险和长期偿债能力的因素主要有资本结构、财务杠杆、长期盈利水平与经营活动现金流量。

比率分析

报告日期

利息保障数

资产负债率(%)

股权比率

2011

2010

30.7

-140.83

71.79

50.16

72.6

40.33

由表可知,蒙牛2010-2011年利息保障系数可谓一波三折,这说明蒙牛息税前利润对利息的保障程度浮动较大.财务风险非常高,应引起重视。

光明与蒙牛资产负债率比较

光明

资产负债率

60.83

52.34

蒙牛

资产负债率

71.79

72.6

有图表可知,蒙牛的资产负债率中的来说是高于光明,2010-2011年蒙牛资产负债率逐年降低,在2010年光明达到了最低而蒙牛则是达到了最高。

说明蒙牛资产负债率总体是高于同行业水平,蒙牛财务风险和长期偿债能力越来越强。

究其原因,由资产负债表可以看出,其资产逐年增加,但是蒙牛的股东权益有所增加却并没有呈现明显的增长,且负债逐年增长在2010年增长最快,说明蒙牛资产负债率的增长主要是由于其外部负债的增加。

考虑当时内外部的环境因素,主要是经济危机的阴影,而导致产品积压,销售不出去而引起的负债增加以及资产负债率的增长。

股权比率

光明

股权比率

27.40

---

蒙牛

股权比率

50.16

40.33

有图表可知,蒙牛的股权比率总体水平高于蒙牛,2010-2011年光明的股权比率较稳定,而蒙牛则是浮动较大,呈现总体的增长趋势,。

究其原因,主要是经济危机的影响,人们的消费能力降低,而造成负债增加,为保证企业正常营运而增加的股东资金。

公司净资产与上期相比增加60.11%,主要原因系本期认股权证行权增加了股本及资本公积。

趋势分析

报表日期

资产总计

负债合计

所有者权益(或股东权益)合计

息税前利润

经营活动产生的现金流量净额

2011-12-31

2010-12-31

13,152,143,647

11,780,488,935

9,442,204,785

8,552,918,910

3,709,938,861

3,227,570,025

811,876,850

2,028,826,510

-1,995,643,360

182,575,140

有图表可知,蒙牛资产规模逐年上升,负债规模也呈现逐年上升趋势,股东权益较稳定的基础上有所下降,息税前利润总体是下降的的趋势,。

可见,利润和经营活动现金流量对债务本息的保障程度也趋于下降。

应引起企业高度重视。

长期偿债能力分析结论

结论:

通过对蒙牛利息保障系数;资产负债率;股权比率的分析可知,蒙牛息税前利润对利息的保障程度比较低,蒙牛当时付息能力非常低,财务风险非常高,应引起重视。

资产规模逐年上升,负债规模也呈现逐年上升趋势说明蒙牛负债经营并逐年扩张规模,虽出现发展的低谷,但是通过一系列的资产重组和政策的调整,使得企业扭转亏损,并在2009年取得了显著的效果。

建议:

1加强企业资产与债务的管理,减轻财务费用及各种利息费用。

2加强企业各种现金流的管理,使得企业资金得到最大限度的利用,提高利润

3完善企业的投资理财及资本结构

营运能力分析

概论:

营运能力分析,主要通过对企业资产结构和资产效率的分析,来反映一个企业资产管理水平和资产营

运能力的强弱。

指指标:

应收账款周转率(次);应收账款周转天数(天);存货周转天数(天);存货周转率(次);固定资产周

率(次);总资产周转率;营业业周期

选取上述指标的原因:

主要从资产结构和资产效率受影响的因素两方面考虑,①由于蒙牛所处行业差异、企业经营规模的大小、企业所处的经营环境、经济周期的变化,都有可能对我们企业的资产结构产生影响,因此关注上述指标对我们了解反映蒙牛的资产结构很有帮助;②所谓企业的资产效率管理指的是企业在生产经营过程中周转的速度。

同时周转的快慢又会影响企业的流动性和收益性,作为理性的管理者进行资产效率管理就是尽可能的加快资产周转,提高资产流动性,从而用较少的投入获取较多的收益。

通过分析上述指标同样对我们了解蒙牛资产的管理效率必不可少。

比率分析

报告日期

应收帐款周转率

应收帐款周转天数(天)

存货周转率

存货周转天数(天)

固定资产周转率

总资产周转率

2011-12-31

2010-12-31

3.07

3.34

117.23

107.77

8.18

8.44

43.99

42.68

4.79

4.6

1.95

1.97

由图示可知,2010-2011年,蒙牛的应收账款周转率呈现先上升后下降的趋势,说明应收账款的流动性先是上升后下降,发生坏账的可能性加大。

存货周转率则是逐年下降的趋势说明存货周转得越不顺畅,周期越来越长,存货流动性越来越差。

存货的这种情况从资料中可以看出,是由于主营业务成本和财务费用逐年增长较快且在2010年呈现不合理的过度增长,而它们的增长并没有引起主营业务收入的明显增长。

固定资产周转率以及总资产周转率变动幅度不大,这几年较稳定。

营业周期

报告日期

2011

2010

营业周期

161

150

由图示可知,2010-2011年蒙牛营业周期总体呈现上升的趋势。

营业周期在2010年至2011年呈现逐年上升趋势,企业完成一次营业活动所需要的时间越来越长,主要是由于蒙牛存货周转率及应收账款周转率逐年降低造成的。

营业周期过长,企业应引起重视。

同行业存货周转率对比

光明

存货周转率

15.42

---

蒙牛

存货周转率

8.18

8.44

由图示可知,蒙牛存货周转率较同行业的光明来说相差无几,但是蒙牛的存货流动性相对于蒙牛来说在2009年相差则是非常大。

主要是蒙牛以液态奶为主营业务,而蒙牛则是以液态奶和奶粉为主打产品,并在市场上占到相当大的份额;在“经济危机”后造成相当大奶粉制品的积压也是其存货周转率降低主要原因之一;且奶制品随着中国加入WTO后国内外品牌逐年增多,市场竞争压力逐渐加大。

以及原料成本的加大。

营运能力分析结论(优势与不足)

1.结论:

通过对蒙牛营运能力(应收账款、存货、固定资产、总资产等周转率)分析,可知该企业总体资产的管理水平还可以,也试图努力通过增加股权资本和加快收款和扩大销售来加速周转,减少资金占用,并不断的增加总资产,可见企业的规模在逐步扩张,有比较好的发展前景。

2.优势与不足:

通过分析,蒙牛是在稳定中求发展,比如总资产周转率几乎没有很大变化,资产的规模在不断蔓延扩张,可见蒙牛的发展实力还是比较强的;从其应收账款和存货的情况看,该公司与供应商和客户等利益同盟的关系也是在稳定中提高。

然而同蒙牛比较后,问题也凸显出来:

一方面要提高各资产的周转率,特别是应收账款和存货的,缩短营业周期;另一方面要试图拓宽引进或开发先进科学技术及设备的渠道,为整个企业的高速有效运转开辟新道路。

3.提示性的建议:

①对于逐年增加的应收账款要严格按照公司的收款政策执行,尽量减少收账的成本;②由于企业也致力于新产品研发,存货数量也是不断增加,对于存货的收发存都要有合理的安排,同时考虑成本效益的原则;③在固定资产的管理过程中也要注意与市场需要相适应,投资决策时的全面考虑非常关键。

盈利能力分析

概论:

盈利能力就是公司赚取利润的能力。

一般来说,公司的盈利能力是指正常的营业状况。

非正常的营业状况也会给公司带来收益或损失。

指标:

总资产报酬率,主营业务利润率,每股盈余,每股现金流

选取这些指标的原因:

企业盈利能力的高低与企业营业收入有关,与企业成本费用有关,并最终体现为各种盈利能力指标。

通过对企业营业收入、成本费用的分析及盈利能力指标及其趋势和结构的分析,可以形成对企业盈利能力的整体评价。

比率分析

总资产报酬率

报告日期

2011

2010

总资产报酬率

2.82

-9.39

由图示可知,资产报酬率在2010年达到最低-9.39,但在2011年有较大幅度的增长,将近百分之四。

究其原因,是由于蒙牛的资产周转率及销售利润率降低造成的

主营业务利润率

报告日期

2011

2010

主营业务利润率

34.68

26.26

由图表可知:

蒙牛在2010-2011年的主营业务报酬率总体是呈现上升的趋势,在2008及2009年时候出现了较大幅度的增长,说明蒙牛在正常经营的情况下盈利的空间在加大,获得利润的空间加大,究其原因,是乳制品行业回暖及乳制品价格的上涨。

主营业务净利率

年份

2011

2010

主营业务净利率

2.70

-0.01

每股盈余

报告日期

2011

2010

每股盈余

0.81

-2.11

由图表可知:

蒙牛在2010-2011年每股盈余波动幅度非常的大,2008年在下降。

在2008年每股盈余甚至低于-2元,说明当时蒙牛的盈利能力逐年降低,盈利空间下降,对当时的股票价格也有非常大的影响。

在2011年随着整个乳制品行业的回暖以及政策的调整使得蒙牛每股盈余也出现大幅度上涨

每股现金流

报告日期

2011

2010

每股现金流

1.52

1.24

由图表可知:

2010-2.11年蒙牛的每股现金流量总体是呈现上涨的趋势,究其原因,是由于蒙牛,本期认股权证行权增加了股本及资本公积,使得蒙牛总资产出现了较大的幅度上涨。

趋势分析

项目

2011

2010

主营收入

24,323,547,500

21,658,590,273

主营成本

15,778,073,723

15,849,142,906

主营利润

8,436,641,013

5,687,931,589

其他利润

0

--

财务费用

22,402,706

14,454,502

营业利润

665,413,562

-2,050,011,863

税息前利润

811,876,850

-1,955,643,360

投资收益

15,125,116

20,014,446

营业外收支

--

--

利润总额

811,876,850

-1,955,643,360

所得税

146,608,522

-218,932,441

净利润

647,659,707

-1,687,447,567

经营产生现金流净额

2,028,826,510

182,575,140

资产总计

13,152,143,647

11,780,488,935

股东权益合计

3,709,938,861

3,227,570,025

由图表可知2010-2011年蒙牛的主营业务规模总的来说是呈现上升的趋势:

除2010年外,主营业务收入、主营业务成本、主营业务利润都是逐年上升。

至2010年度则与2011年度基本持平。

在09年则是迅速增长并盈利;在2008及2009年有小幅的回落。

与同行业蒙牛的资产报酬率比较

报告日期

2011

2010

光明

5.68

---

蒙牛

2.82

-9.39

由图表可知:

蒙牛资产报酬率在2010-2011年的浮动非常的大。

而同行业的光明则是呈现了稳步上涨的趋势。

造成两者差别如此之大的原因是主营业务构成的不同及两者在行业低谷时期采取应对政策的不同。

盈利能力分析结论

1结论:

通过对蒙牛的总资产报酬率,主营业务利润率,每股盈余,每股现金流等的分析,可知蒙牛2005-2009年总资产报酬率呈现逐年下降,主营业务报酬率总体是呈现上升的趋势,每股盈余波动幅度非常的大,每股现金流量总体是呈现上涨。

说明企业这几年的发展及盈利出现较大的波折,企业的发展出现了低谷时期,但在08及09年及时调整资本结构、销售政策及成本费用控制等一系列的措施之后,使得企业呈现有低谷开始复苏的景象,并在企业规模及盈利空间上得到了扩展。

2建议:

1致力于新产品研发

2拓宽引进或开发先进科学技术及设备的渠道,为整个企业的高速有效运转开辟新道路。

3加强对成本的控制,特别是对销售成本的控制,

4加大冷饮,奶制品和饲料的销售力度,实现其规模效应,同时,整合一些不盈利的低端产品,提高公司的品牌形象

财务状况综合分析

经济增加值的分析

资本总额=普通股权益+少数股东权益+递延税项贷方余额(借方余额则为负值)+各种准备金+短期借款+长期借款+长期借款中短期内到期部分+应付债券—在建工程+(补贴收入+营业外收入—营业外支出)*0.7

税后净营业利润=税后净利润+利息费用*0.7+少数股东损益+递延税项贷方余额增加+准备金余额的增加-(补贴收入+营业外收入—营业外支出)*0.7

EVA=税后净营业利润-资本总额*5.5%

2010年

资本总额

=2789262810+438307214+(2155556–286070975)+333719838+2703000000+93574826+0–258200328+(218705100–124336597)*0.7=6114186893.1

税后净营业利润

=-1687447567+14454502*0.7–49263352+【(2155556–286070975)-(3060360–18462904)】+295682527-(218705100–124336597)*0.7=229624574.9

EVA=-106655704.2205

2011年

资本总额

=3442961222+266977638+(1862863–229179393)+350042614+2684879780+70851849+0–226579839+(209232829–62769541)*0.7=6247044666

税后净营业利润

=647659707+22402706*0.7+17608621+【(1862863–229179393)-(2155556–286070975)】+76895264-(209232829–62769541)*0.7=-25629037.6

EVA=317958419

附注:

以上数据均从资产负债表及其附注与明细、利润表及年度报告中找出。

蒙牛EVA单位:

百万元

2011

2010

EVA

318.0

-106.7

有图表可知:

蒙牛2008年的EVA是负数,呈现波浪曲线变动。

2010至2011年呈现逐年上升趋势,数值由负数变为正数。

经济增加值的价值驱动因素分析

销售利润率%

年份

2011

2010

销售利润率

2.70

-0.01

蒙牛2010-2011年的销售利润率由高到低又由低到高的呈现抛物线形状,说明蒙牛近几年的销售利润率先是由好变坏逐渐恶化,后又由坏变好逐渐好转,直至2011年出现近几年的最高值2.7。

蒙牛资本成本率

年份

2011

2010

比率

3.89

3.2

由图表可知蒙牛近两年的资本成本率总体是呈现上升的趋势,在2011年开始出现上升的迹象。

说明蒙牛近两年的资本成本率呈现恶化的趋势,应该引起高度重视。

年份

销售利润率

资本周转率

资本(百万元)

资本成本率

EVA(百万元)

2010

-0.10

1.97

6114

3.2

-106.7

2011

2.7

1.95

6247

3.89

318

由表可知:

2010年时,销售利润率小幅上升,资本周转率和资本成本率都呈下降趋势,虽然资本总额增幅接近百分之二十,所以引起EVA相对2007年上升幅度也较大。

2010-2011年的EVA上升幅度非常大,究其原因,是其销售利润率上升幅度非常大,资本成本率也有所上升,资本总额也有所增加,虽然资本周转率,有下降,但是幅度非常的小,影响不大。

由此可见,近五年的EVA呈现波浪的起伏不定,起伏不定,变化非常大。

结论:

建议:

提高企业销售利润率,注意降低成长成本。

注意提高企业的资本周转率,提高企业资本的使用效率

优化企业的资本结构,并且提高企业的资本成本率

采用先进科技,改善资产管理,促进企业的盈利,增加利润

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

实用参考钢琴音乐符号doc.docx

-

精编六年级语文第二学期期中考试试题共3套含参考答案最新部编版.docx

-

大学生化工厂实习报告范文.docx

-

江苏专业技术人员继续教育《沟通与协调能力》单选试题汇总.docx

-

苏教版九年级下册教案.docx

-

江西五十铃轻型货车二级维护工艺规程完整.docx

-

精品四年级语文下册期末总复习资料汇集.docx

-

实用大闸蟹养殖基地建设项目商业计划书.docx

-

大学生职业生涯规划书范文大全100页+.docx

-

初中化学竞赛题巧妙计算方法.docx

-

苏教版译林小学英语六年级下册Unit4+Road+safety+五课时教案.docx

-

世界是平的21世纪简史读后感500字.docx

-

人民版学年七年级下学期道德与法治第一次月考模拟卷B卷.docx

-

人民音乐出版社五年级上册音乐教学案.docx

-

毕业生顶岗实习自我鉴定.docx

-

混凝土管道施工方案.docx

-

仁爱英语八年级下册单词表全.docx

-

货币崛起.docx

-

机床数控技术复习与考试试题及答案大全资料.docx