财务报告分析作业一万科A.docx

财务报告分析作业一万科A.docx

- 文档编号:11320916

- 上传时间:2023-02-26

- 格式:DOCX

- 页数:15

- 大小:657.70KB

财务报告分析作业一万科A.docx

《财务报告分析作业一万科A.docx》由会员分享,可在线阅读,更多相关《财务报告分析作业一万科A.docx(15页珍藏版)》请在冰豆网上搜索。

财务报告分析作业一万科A

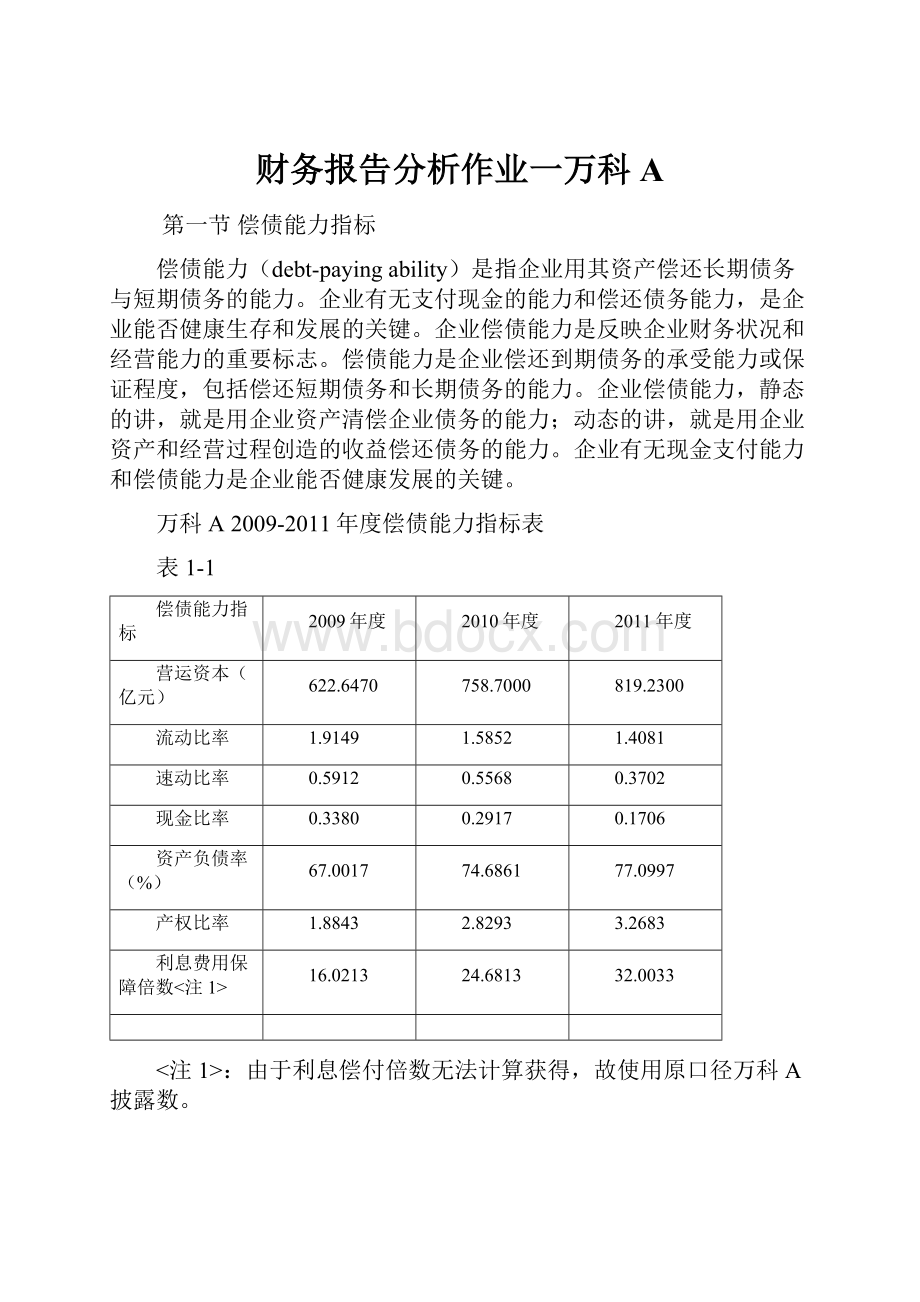

第一节偿债能力指标

偿债能力(debt-payingability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

万科A2009-2011年度偿债能力指标表

表1-1

偿债能力指标

2009年度

2010年度

2011年度

营运资本(亿元)

622.6470

758.7000

819.2300

流动比率

1.9149

1.5852

1.4081

速动比率

0.5912

0.5568

0.3702

现金比率

0.3380

0.2917

0.1706

资产负债率(%)

67.0017

74.6861

77.0997

产权比率

1.8843

2.8293

3.2683

利息费用保障倍数<注1>

16.0213

24.6813

32.0033

<注1>:

由于利息偿付倍数无法计算获得,故使用原口径万科A披露数。

第二节偿债能力指标同行业比较

一、2009年度偿债能力比较

万科A及同行业2009年度偿债能力指标比较表

表2-1

偿债能力指标

万科A

排名

行业均值<注2>

行业最高

行业最低

营运资本(亿元)

622.6470

1

12.4630

622.6470

3.8252

流动比率

1.9149

16

1.2051

4.8056

1.2750

速动比率

0.5912

14

0.9093

1.2869

0.2816

现金比率

0.3380

13

0.4252

1.1567

0.0927

资产负债率(%)

67.0017

14

60.4030

34.7549

73.2855

产权比率

1.8843

12

1.6285

0.3639

2.7433

利息费用保障倍数

16.0213

11

-1920.1412

350.6187

-38802.4717

<注2>:

同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

二、2010年度偿债能力比较

万科A及同行业2010年度偿债能力指标比较表

表2-2

偿债能力指标

万科A

排名

行业均值

行业最高

行业最低

营运资本(亿元)

758.7000

2

107.1372

777.7530

2.7541

流动比率

1.5852

18

2.6123

9.5733

1.2046

速动比率

0.5568

11

0.6803

1.6111

0.2165

现金比率

0.2917

13

0.4095

0.9888

0.0203

资产负债率(%)

74.6861

14

63.8549

28.5637

81.4700

产权比率

2.8293

14

2.1329

0.2333

4.1041

利息费用保障倍数

24.6813

8

25.9650

232.5043

-92.3374

三、2011年度偿债能力比较

万科A及同行业2011年度偿债能力指标比较表

表2-3

偿债能力指标

万科A

排名

行业均值

行业最高

行业最低

营运资本(亿元)

819.2300

2

117.6556

894.0510

4.3434

流动比率

1.4081

20

2.0463

3.6863

1.4081

速动比率

0.3702

11

0.4853

1.3596

0.0732

现金比率

0.1706

15

0.2589

0.6494

0.0045

资产负债率(%)

77.0997

15

64.9090

35.0910

82.4615

产权比率

3.2683

15

2.1999

0.5405

4.3870

利息费用保障倍数

32.0033

6

-144.6601

174.0540

-3291.0226

第三节偿债能力指标分析

一、营运资金分析

表3-1

项目

2009年度

2010年度

2011年度

万科A

622.6470

758.7000

819.2300

排名

1

2

2

行业均值

12.4630

107.1372

117.6556

行业最高

622.6470

777.7530

894.0510

行业最低

3.8252

2.7541

4.3434

图3-1

●营运资金:

是指流动资产总额减流动负债总额后的余额,也称净流动资产。

从会计的角度看是指流动资产与流动负债的净额。

为可用来偿还支付义务的流动资产,减去支付义务的流动负债的差额。

●营运资金公式:

营运资金=流动资产-流动负债

●个人分析:

营运资金是偿还流动负债的“缓冲垫”,营运资金越多则短期偿债越有保障。

营运资金是用于计量企业短期偿债能力的绝对值指标。

该指标看高,但是过高,说明该企业流动资金利用效益不足,流动资产偿还流动负债后剩余额多,导致企业的收益能力下降。

从上面表3-1和图3-1中看出万科A这三年里的营运资金,2010年度比2009年度增长136.053亿元,而2011年度比2010年度也增长了60.53亿元。

流动资产大于流动负债,营运金额环比均有增高,都为正数,说明该企业营运资金出现溢余,对于支付义务的准备充足,不能偿债的风险很小。

二、流动比率分析

表3-2

项目

2009年度

2010年度

2011年度

万科A

1.9149

1.5852

1.4081

排名

16

18

20

行业均值

1.2051

2.6123

2.0463

行业最高

4.8056

9.5733

3.6863

行业最低

1.2750

1.2046

1.4081

图3-2

●流动比率:

是流动资产对流动负债的比率,用来衡量企业短期偿债能力的核心比率。

流动资产在短期债务到期以前,可以变为现金用于还负债的能力。

一般情况下,流动比率指标值越高,说明企业的短期偿债能力越强,短期债权人利益的安全程度也越高;反之,流动比率越低,说明企业短期偿债能力越弱。

●流动比率公式:

流动比率=流动资产/流动负债

●个人分析:

流动比率是短期偿债能力的核心指标。

制造业合理的流动比率最低为2,该指标要适当看高。

在资产负债表日,本集团库存量2011年为208335493569元,明显高于2010年的133********5元。

本集团2009年应收账款是713191906元,2010年是1594024561元,2011年是1514813781元,2011年内应收账款比2010年少一些。

本集团销售从2009年的48881013000元增长至2011年的71782749800元。

//从表3-2和图3-2中能看出万科A2011年的流动比率是1.4081,比2010年低0.1771,比2009年低0.5068,流动比率越来越低,其中存货却越来越高。

相比2009和2010年度,2011年度短期债权人利益的安全程度低些,企业偿债能力也较相对弱些。

三、速动比率分析

表3-3

项目

2009年度

2010年度

2011年度

万科A

0.5912

0.5568

0.3702

排名

14

11

11

行业均值

0.9093

0.6803

0.4853

行业最高

1.2869

1.6111

1.3596

行业最低

0.2816

0.2165

0.0732

图3-3

●速动比率:

指速动资产对流动负债的比率,也称为酸性测试比率。

。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

●速动比率公式:

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

●个人分析:

速动比率是流动比率的一个重要辅助指标,用于评价速动资产变现能力的强弱。

该指标的标准为1,适当看高。

速动比率和流动比率都是反映企业短期偿债能力的指标。

一般说来,这两个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则反。

一般认为流动比率应在2.0以上,速动比率应在1.0以上。

本集团2011年12月31日应收账款余额与2010年12月31日相比,降低约0.79亿元,降低比例约4.9%;同时,2011年12月31日预收款项余额与2010年12月31日相比,增加约366.97亿元,增加比例约49%,主要是由于2011年度本集团预收款销售增加。

本集团2010年12月31日应收账款余额与2009年12月31日相比,增加约8.88亿元,增加比例约124%,应收账款余额增加和2010年销售收入增加相关;同时,2010年12月31日预收款项余额与2009年12月31日相比,增加426.7亿元,增加比例约134%,主要是由于2010年度本集团预收款销售增加。

本集团2009年12月31日应收账款余额与2008年12月31日相比,减少约2.1亿元,减少比例约22.7%;同时,2009年12月31日预收款项余额与2008年12月31日相比,增加77.89亿元,增加比例约32.5%,主要是由于2009年度本集团预收款销售增加。

在表3-3和图3-3中看出3年内的速度比率逐年降低,传统经验认为,速动比率维持在1:

1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。

由此可见,江铃汽车的短期偿债能力在逐步减弱,但速动资产中包含了流动性较差的应收账款,使速动比率所反映的偿债能力受到怀疑。

如果应收账款中含有大量不良应收账款时,企业的短期偿债能力必然会减弱。

四、现金比率分析

表3-4

项目

2009年度

2010年度

2011年度

万科A

0.3380

0.2917

0.1706

排名

13

13

15

行业均值

0.4252

0.4095

0.2589

行业最高

1.1567

0.9888

0.6494

行业最低

0.0927

0.0203

0.0045

图3-4

●现金比率:

现金比率是指企业现金类资产与流动负债的比率。

这里所说的现金类资产,是指货币现金及交易性金融资产。

这两项资产的特点是随时可以变现。

现金比率=

(货币资金+交易性金融资产)

X100%

流动负债

●现金比率公式:

●个人分析:

现金比率反映企业的即时付现能力,即随时可以还债的能力。

该指标看高,因为现金比率高,说明企业支付能力强,但如果这个指标过高,也不一定是好事。

它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。

从表3-4和图3-4中可以看出从2009至2011年本集团的现金比率均低于行业平均值,说明江铃汽车现金资产存量较小,用现金偿还短期债务的能力较弱。

但是,现金资产存量变化很大,有时不能依赖表面现象。

现金比率高,说明企业支付能力强,但如果这个指标过高,也不一定是好事。

它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。

由此看出但同时也表明企业通过负债方式所筹集的流动资金得到充分的利用,万科的存货变现能力是制约短期偿债能力的主要因素。

●

五、资产负债率分析

表3-5

项目

2009年度

2010年度

2011年度

万科A

67.0017

74.6861

77.0997

排名

14

14

15

行业均值

60.4030

63.8549

64.9090

行业最高

34.7549

28.5637

35.0910

行业最低

73.2855

81.4700

82.4615

图3-5

●资产负债率:

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的。

用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

●资产负债率公式:

资产负债率=负债总额/资产总额×100%

●个人分析:

资产负债率的国际标准是<60&,国内标准是<50%。

该指标是在国内标准的基础上适当看低。

从资产负债表中可看出,本集团2011年应付账款比2010年增加128.2亿元,其他流动负债类会计科目金额均有一定程度增加。

同行业数据对比分析,2011年保利地产资产负债率为78.43%,香港控股为78.1191%,格力地产82.46%,行业均值为64.909%。

从表3-5和图3-5来看3年的资产负债率总体都在67%-78%之间,万科A资产负债率维持在一个较高的水平。

由此来看,对于债权人来说资产负债率越低越好,其利益保障程度较低。

对企业经营者来说,会导致企业收益能力提高。

企业可以充分利用财务杠杆效应,在利益和风险之间寻求平衡,适当减少债务融资改善企业的财务风险,降低企业的资产负债率。

10年、11年,资产负债率上升说明偿债能力变弱。

六、产权比率分析

表3-6

项目

2009年度

2010年度

2011年度

万科A

1.8843

2.8293

3.2683

排名

12

14

15

行业均值

1.6285

2.1329

2.1999

行业最高

0.3639

0.2333

0.5405

行业最低

2.7433

4.1041

4.3870

图3-6

●产权比率:

产权比率是负债总额与所有者权益总额的比率。

该指标又称债务权益指标,是衡量企业长期偿债能力的主要指标之一。

在股份制企业,是股东权益总额与企业资产总额的比率,是为评估资金结构合理性的一种指标。

●产权比率公式:

产权比率=

负债总额

X100%

所有者权益总额

●个人分析:

产权比率反映了企业经营管理者运用财务杠杆的程度,该指标适当看低。

该指标是通过企业负债与所有者权益进行对比来反应资本来源的结构比例关系,用于衡量风险程度和对债务的偿还能力。

该指标越小,表明企业长期偿债能力越强,风险越小;反之,则越弱,越大。

从表3-6和图3-6来看万科A2009至2011年的产权比率在同行业中是较低的水平。

本集团2011年度产权比率为326.83%,其债权人利益受保护的程度较低,但同时表明企业能充分发挥负债带来的财务杠杆作用。

而产权比率和资产负债率都是用于衡量长期偿债能力的,具有共同的经济意义,两个指标可以互相补充。

所以我们借用在资产负债率中所说:

对企业经营者来说,会导致企业收益能力提高。

企业可以充分利用财务杠杆效应,在利益和风险之间寻求平衡,适当减少债务融资改善企业的获利能力,降低企业的资产负债率。

●

七、利息费用保障倍数分析

表3-7

项目

2009年度

2010年度

2011年度

万科A

16.0213

24.6813

32.0033

排名

11

8

6

行业均值

-1920.1412

25.9650

-144.6601

行业最高

350.6187

232.5043

174.0540

行业最低

-38802.4717

-92.3374

-3291.0226

图3-7

●利息费用保障倍数:

利息费用保障倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数。

表明企业经营业务收益相当于利息费用的多少倍,数额越大,偿债能力越强。

该指标用于衡量企业用其经营业务收益偿付借款利息的能力,是从利润表方面衡量企业长期偿债能力的指标。

●利息费用保障倍数公式:

利息费用保障倍数=息税前利润÷利息支出

=(税前利润总额+利息支出)÷利息支出

=(税后净利润+所得税+利息支出)÷利息支出

●个人分析:

利息费用保障倍数是利用利润表来分析长期偿债能力的指标,是反应企业付息能力的核心指标。

该指标反映企业经营收益为所需支付的债务利息的多少倍。

一般是看高不看低,最好大于3倍,才能表明企业有足够资金来源偿还负债利息。

该指标越高,表明企业的债务利息能力越有保障;相反,则表明企业没有足够资金来源偿还债务利息,企业偿债能力低下。

而从万科A的3-7和图3-7中能看出2009年至2011年的保障倍数呈逐年上升,环比分别下上升了8.66和7.322。

本集团的利息费用保障倍数在同行业中排名居中上,且远高于标准值“3”,所以在同行业中万科A近两年的利息保障倍数明显高于同行业水平,说明万科A支付彼得和履行债务契约的能力强,存在的财务风险较少。

已获利息倍数越大,说明偿债能力越强,从上可知,已获利息倍数呈上升趋势,万科的长期偿债能力增加。

●

●

第5节万科A(000002)偿债能力分析小结

通过观察万科地产的短期偿债能力中的流动比率、速动比率和现金比率,说明该企业的应收账款存在较严重的问题。

要特别引起重视。

通过观察企业长期偿债能力的资产负债率、产权比率、有形净值债务率很存在问题,说明企业有资不抵债的风险。

根据上述分析,公司还存在着不能按时偿还短期债务的风险。

这种情况的变化还受以下几个方面因素影响:

一方面是公司能否继续从经营活动、投资活动中产生足够的现金,偿还到期的债务;另一方面从公司资产的构成来看,应收账款占资产的比重过高,进一步加大了短期偿债的风险。

资产负债率水平较高,公司的财务风险程度很高,而且对债务偿还能力很弱。

万科房地产的流动比率低,说明其缺乏短期偿债能力。

现金流量比例逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。

但公司利率保障倍数较大,其支付利息的能力较强。

短期偿债能力指标

衡量标准

2011走势

备注

营运资本

看高

↑60.53

高于行业均值

流动比率

适当看高

↓0.1771

行业最低

速动比率

标准为1,适当看高

↓0.1866

低于行业均值

现金比率

看高

↓0.1211

低于行业均值

资产负债率

国内标准是<50%

↑2.4136

高于行业均值

产权比率

适当看低

↑0.439

高于行业均值

利息费用保障倍数

看高,大于3倍

↑7.322

高于行业均值

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报告 分析 作业 一万科

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

房地产经纪人的素质.docx

-

综合楼安全质量标准化工地施工方案.docx

-

年农村文化礼堂建设计划.docx

-

华师人力资源复习题带复习资料.docx

-

浙江省学年高二下学期期中考试地理试题.docx

-

初中中考1600词汇默写意义.docx

-

机关党组织换届选举程序.docx

-

七年级上综合实践课教学案全册.docx

-

劳动法学网上练习题附答案.docx

-

自动控制原理实验报告50320.docx

-

某学生宿舍楼施工组织设计方案.docx

-

董进宇博士的亲子教育理论.docx

-

江动老厂区围墙拆除砌筑及封闭实施方案.docx

-

大班滚圈教案反思.docx

-

广东省广州市届中考英语学科模拟题三附答案.docx

-

全国三卷理综.docx

-

大斗沟高压连接器及接地极的标准化管理.docx

-

大学语文填空题复习题.docx

-

普通逻辑自考复习资料教案.docx