我国铜矿砂及其精矿累计进口5983万吨价值1153亿美.docx

我国铜矿砂及其精矿累计进口5983万吨价值1153亿美.docx

- 文档编号:11303479

- 上传时间:2023-02-26

- 格式:DOCX

- 页数:7

- 大小:223.32KB

我国铜矿砂及其精矿累计进口5983万吨价值1153亿美.docx

《我国铜矿砂及其精矿累计进口5983万吨价值1153亿美.docx》由会员分享,可在线阅读,更多相关《我国铜矿砂及其精矿累计进口5983万吨价值1153亿美.docx(7页珍藏版)》请在冰豆网上搜索。

我国铜矿砂及其精矿累计进口5983万吨价值1153亿美

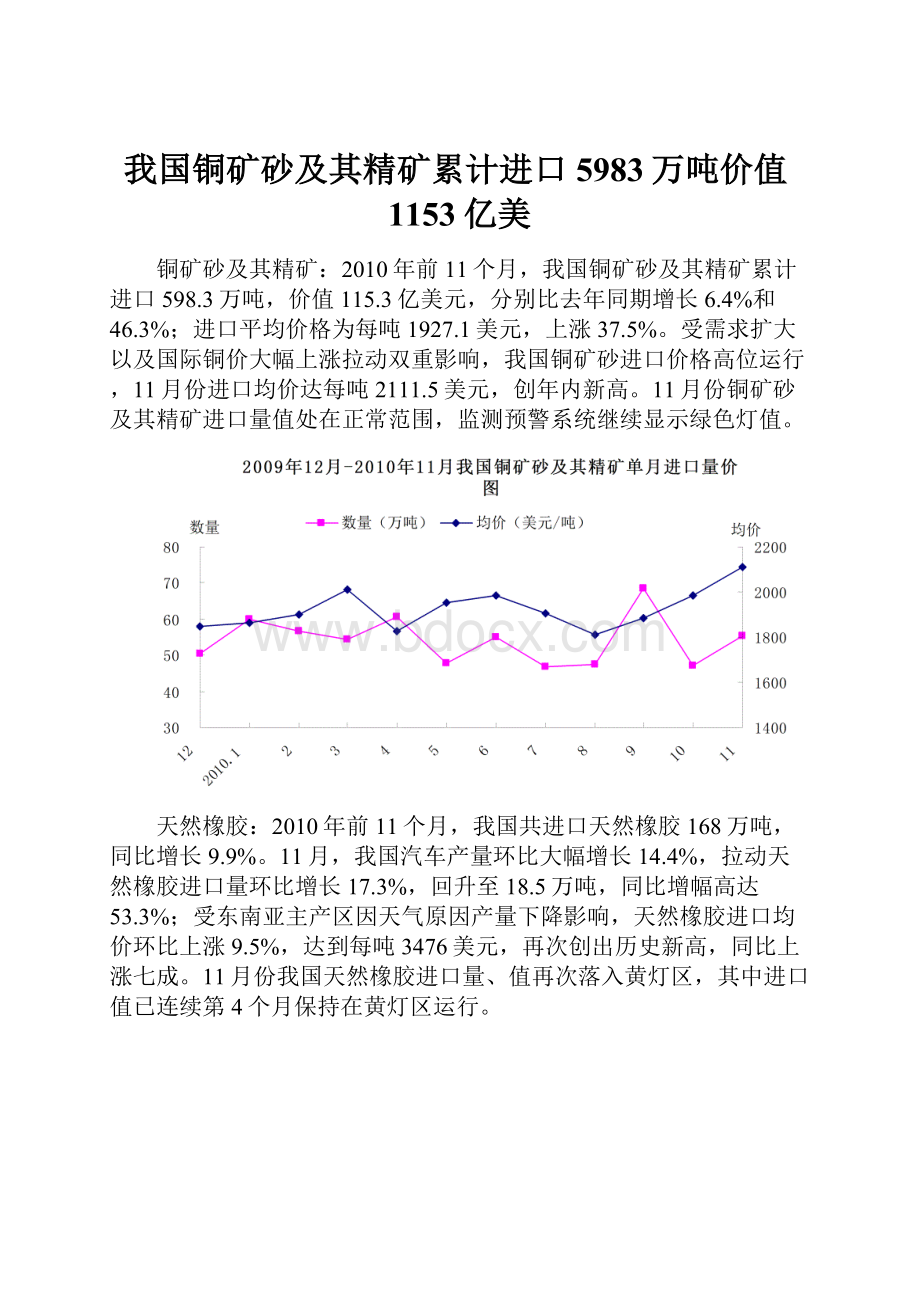

铜矿砂及其精矿:

2010年前11个月,我国铜矿砂及其精矿累计进口598.3万吨,价值115.3亿美元,分别比去年同期增长6.4%和46.3%;进口平均价格为每吨1927.1美元,上涨37.5%。

受需求扩大以及国际铜价大幅上涨拉动双重影响,我国铜矿砂进口价格高位运行,11月份进口均价达每吨2111.5美元,创年内新高。

11月份铜矿砂及其精矿进口量值处在正常范围,监测预警系统继续显示绿色灯值。

天然橡胶:

2010年前11个月,我国共进口天然橡胶168万吨,同比增长9.9%。

11月,我国汽车产量环比大幅增长14.4%,拉动天然橡胶进口量环比增长17.3%,回升至18.5万吨,同比增幅高达53.3%;受东南亚主产区因天气原因产量下降影响,天然橡胶进口均价环比上涨9.5%,达到每吨3476美元,再次创出历史新高,同比上涨七成。

11月份我国天然橡胶进口量、值再次落入黄灯区,其中进口值已连续第4个月保持在黄灯区运行。

食用植物油:

2010年前11个月我国共进口食用植物油608.1万吨,下降18.4%,进口值52.3亿美元,下降2.2%。

其中,11月份进口食用植物油59.6万吨,同比下降11.9%,月度进口量连续10个月出现同比下降。

与此同时,食用植物油进口均价则在10月份之后再创2009年以来新高,11月份我国食用植物油进口均价为971.6美元/吨,同比上涨28.9%,环比上涨7.1%。

目前,食用植物油进口量、值已连续9个月处于绿灯区。

小轿车:

受年底我国汽车购置税优惠的刺激政策即将结束,加上预期北京等部分省市出台汽车限制政策的影响,近期我国汽车销量快速回升,导致小轿车进口量也显著增长。

11月份当月,我国进口小轿车3.5万辆,单月进口量创4月份以来新高,同比增长59.1%,环比增长83.2%;进口平均价格为每辆4.5万美元,同比上涨5.3%。

监测预警系统显示11月份我国小轿车进口量仍旧保持在绿灯区间,进口值则时隔2个月之后重新回到黄灯区间运行。

肥料:

2010年前11个月,我国累计进口肥料649.1万吨,增长71.4%。

虽然根据我国农业用肥现状和市场需求,钾肥仍是今后一段时期内短缺品种,但预计“十二五”期间国内年产能将达到1000万吨实物量左右,自给率有望提至80%左右。

11月份当月我国进口肥料54.6万吨,同比增长1.5倍,环比下降27.2%,进口量由预警系统中的红色灯区转入黄色灯区;同月,进口均价为每吨354.2美元,同比下降23.9%,环比下降1.9%,进口值由红色灯区转入绿色灯区。

牛马皮革:

2010年以来我国牛马皮革进口总体呈现进口价格在高位运行而进口量仍保持增长的态势。

前11个月,我国累计进口牛马皮革80.1万吨,同比增长18.1%。

11月结束了自7月以来进口量逐月下降的局面出现反弹,当月进口量为7.1万吨,同比增长6.4%,环比增长24.2%;价格方面,11月当月进口均价为每吨3774美元,同比上涨6.9%,环比下降8.6%。

监测预警系统显示,11月我国牛马皮革进口量值继7月以来连续第5个月双双处于正常的绿灯区间。

氧化铝:

2010年11月,我国进口氧化铝27.3万吨,同比下降2.6%,环比下降39.3%。

氧化铝进口均价在9月份下跌至近6个月以来的最低点之后,10月份反弹至每吨345.1美元,11月份继续回升至每吨354.5美元,同比增长11.8%,环比增长2.7%,氧化铝进口均价连续2个月上扬。

对高耗能产业的调控、国产氧化铝替代等因素抑制了氧化铝进口量,国内氧化铝价格提升也刺激氧化铝进口价格走高。

预警系统显示,11月份氧化铝进口量、值均为绿灯,表示正常。

铁矿砂:

2010年11月我国铁矿砂单月进口量为5738万吨,同比增长12.4%,环比增长25.6%。

与此同时,铁矿砂进口均价小幅下跌,11月单月进口均价为每吨145.3美元,同比增长71%,环比下降1.6%。

虽然钢材出口由于出口退税政策调整的影响受到持续抑制,但是近期国内市场钢材价格的回温以及保障性住房推动钢材需求的增长,都可能对铁矿砂未来一段时期进口量具有一定的拉动作用。

从11月当月情况来看,我国铁矿砂进口量值仍然维持在正常的绿灯区间内。

原木:

时值年底,我国原木进口规模在上月显著下滑的基础上略有回升,2010年11月当月进口289.7万立方米,环比略增2.8%,较2、3季度的进口规模仍处于下滑态势。

与此同时,在近期全球流动性过剩,大宗商品价格大幅上涨的背景下,国际市场原木价格随之水涨船高,11月当月进口平均价格大幅上扬,达到每立方米187.8美元,环比增长8.9%,为年内新高。

随着近两个月进口规模的下滑,连续亮了8个月的进口量偏多预警灯终于结束,转为正常,进口值亦继续保持正常。

纸浆:

自2010年8月份以来我国纸浆进口均价已连续4个月回落,11月进口均价进一步回落至每吨788美元,比上月再降0.6%,同比增速减缓至34.7%。

在进口价格持续走低的刺激下,11月进口量明显反弹,一举冲上111万吨,创下年内单月最高进口记录,同比增长15.3%,比上月激增32.8%。

11月纸浆进口量、值均继续表现为正常的绿灯状态。

大豆:

2010年前11个月我国累计进口大豆4937万吨,增长30.7%。

我国大豆进口规模在6月份之后逐月回落,但11月份强劲反弹至547.5万吨,同比增长89.6%。

我国大豆单月的进口均价自1月份起一路走低,在经历7月的最低点后逐月回升,11月份进一步达到每吨507.8美元的年内最高值,同比上涨11.3%。

由于国产大豆不能满足日益增长的消费需求,今年以来我国大豆进口量仍保持较大增幅,供需不平衡导致我国对进口大豆的依赖性继续加大。

11月份我国大豆进口超量,监测预警系统给出黄色灯值的提醒。

初级形状的塑料:

2010年前11个月,我国进口初级形状的塑料2165.8万吨,增长0.2%。

在前期美国二次量化宽松政策和后期欧洲债权危机、亚洲国家加息等因素的带动下,11月份国际原油价格高开低走,初级形状的塑料进口价格随之高位跟进,当月进口平均价格为每吨1855.3美元,同比上涨11.8%,环比上涨1.5%。

临近岁末,高价并未抑制进口商进口热情,当月进口量达214.1万吨,同比增长15.2%,环比增长23.7%,为年内仅次于3月份的第二高点。

11月份,初级形状的塑料进口量、值继续双双稳定在正常的绿灯区间运行。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 铜矿 及其 精矿 累计 进口 5983 价值 1153

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

特种作业人员安全技术培训考核管理规定.docx

-

证婚人婚礼致辞集锦15篇.docx

-

一年级20以内加减法练习题.docx

-

桩基工程施工方案9.docx

-

一年级上册语文期末复习资料整理.docx

-

一消卷 综合1.docx

-

装修品牌手册万科ABCD装修分级体系家装好帮手.docx

-

小学数学四年级50道奥数题.docx

-

医疗废物管理自查自纠报告.docx

-

资产评估师考试经济法真题.docx

-

学生行为习惯养成教育总结.docx

-

医疗质量关键环节重要部门重要岗位检查反馈1.docx

-

烟草局两项工作总结汇报材料.docx

-

部分常用施工资质等级承包范围标准.docx

-

医院处方点评管理规范.docx

-

校园文明倡议书作文.docx

-

财经法规与会计职业道德网络机考题库.docx

-

新概念英语第二册笔记第41课.docx

-

特种加工技术.docx