私营企业主家庭理财方案设计.docx

私营企业主家庭理财方案设计.docx

- 文档编号:11284093

- 上传时间:2023-02-26

- 格式:DOCX

- 页数:11

- 大小:23.68KB

私营企业主家庭理财方案设计.docx

《私营企业主家庭理财方案设计.docx》由会员分享,可在线阅读,更多相关《私营企业主家庭理财方案设计.docx(11页珍藏版)》请在冰豆网上搜索。

私营企业主家庭理财方案设计

私营企业主家庭理财方案设计

一、家庭背景情况分析

(一)家庭基本信息

谢先生一家三口,夫妻两人五年前与人在河北平山合伙开办私营企业,按照协议规定企业注册资本八十万,谢先生出资二十万,占资本总额的25%,后因经营效益来错,规模扩张至原来两倍,各人所占比例不变,目前,企业注册资本160万。

目前企业盈利状况良好,每年可共盈利120万,谢先生通过企业年终分红可获年收益30万,另外企业每月固定发给股东3000元工资。

但该企业属私营性质,企业待遇因谢先生等股东受知识水平限制,没有考虑太多,所以除去存款,谢先生家庭没有任何社会保险,也没有购买相关的商业保险.平常生活较为简单,开销不大.谢先生儿子在老家上大学,今年大二,尚有两年学龄,每年学费8000,生活费15000。

目前谢先生在河北境内购有住房一套价值35万元,有一部尼桑小轿车价市值约9万左右,定期存款50万(年收益4.14),活期存款3万(利率0.72%考虑到计算的便利性,活期收益不计)

家庭成员

年龄

职业

健康状况

谢先生

45

商人

良好

谢太太

44

商人

良好

儿子

20

学生

良好

(二)风险承受能力分析

风险承受能力分析

目前谢先生夫妇处于退休前期,家庭已达到稳定状态,子女已经即将大学毕业,资产逐渐增加,负责逐渐减少,未来需要面对是教育儿子及现有资产的保值增值等问题,风承受能力一般。

考虑到谢先生家庭的生命周期以及工作投资状况,可以看出谢先生平常较忙,没有较多时间进行金融投资,且缺乏投资经验不宜接受太大的投资风险。

且谢先生计划去某某地方进行旅游。

(三)理财目标

根据谢先生目前的财务及未来计划在理财规划时需考虑以下几个问题:

(1)旅游计划:

谢先生有计划安排每年固定的进行一次外出旅游,合理的规划有助于谢先生一家外出尽情的游玩。

(2)保障安排:

谢先生家庭缺乏必要的保障支出,这样不足以因为意外的发生而保持原有生活水平不受影响.

(3)养老金的安排,合理的养老规划是谢夫妇的重要理财目标

(4)扩大投资,提高资产收益,但须降低投资风险,避免因为风险投资失败而葬送稳定性;

(5)资产传承的问题,考虑到中国法律遗产税的即将征收,谢夫妇需要考虑将已有的财产通过合法的手段最大限度的降低资产传承所造成的资产损失。

(四)、理财收益假设(年化)

1、通货膨胀率4%

2、成长型股票长期投资回报率平均25%,而稳定型股票收益率约为15%,则投资股票平均收益约为20%

3、股票型基金平均投资回报率20%,基金定投收益率为15%。

4、银行理财产品收益率为7%(银行理财产品一般为保本产品,如新股申购理财产品收益在15%以内不确定,取平均数)

(5)外汇理财产品收益率为5%(调查过外汇理财产品,平均收益率大都为5%)

二、家庭财务现状分析

(一)收支状况

表1:

每月收支状况表(单位:

人民币元)

收入

支出

谢先生收入

3000

物业管理费

200

配偶收入

3000

基本生活开销

2000

汽油、养路费

1000

儿子生活费

1000

合计

6000

合计

3700

每月结余

1800

年结余

21600

表2:

年度性收支状况表(单位:

人民币元)

收入

支出

年终分红

儿子学费

8000

存款利息

×4.14%

合计

合计

年度性资金结余

(二)资产情况

表3:

家庭资产负债状况(单位:

万元)

家庭资产

家庭负债

金融资产

短期负债

0

银行存款

50

活期存款

3

非金融资产

长期负债

0

房产(自用)

35

汽车

9

资产合计

97

负债合计

0

净资产

97

(三)财务状况分析

1、谢先生是一个商人,根据谢先生的家庭基本情况及财务报表可以看出谢先生家庭已经进入稳定期,主要问题则是资源的合理配置。

2、资产整体配置较为单调,投资回报较低。

谢先生没有投资方面的经验,所进行的金融投资不过银行存款而已,当前市场情况下投资回报率较低,需进一步优化资产配置,进行投资组合,选择合理的投资产品。

3、家庭总体收入稳定,但伴着计划为儿子买房,必须的保障性支出,以及非必要消费性支出,谢先生家的消费必将进入一个高峰期,应该充分认识到这一点。

4、家庭保障及养老计划存在一定疏漏,谢先生受各种因素所限,对保险产品不甚了解,也没有参加任何保障性的支出,需要加强保障计划。

三、理财目标分析

(一)短期理财目标

1、满足谢先生短期(3年内)的资产需求,主要包括对其儿子生活上的资助以及自身的旅游消费需求。

(二)中长期需求及理财目标

1、保证其儿子基本的住房需求。

买房是近年来人们普遍的一种资产增值保值的手段,而且对于未来国家可能征收遗产税的可能,以儿子的名义买房是一个件一举两得的事情。

2、保障家庭在未来的不确定时间内遭受意外性的伤害的时候,不会降低生活质量,选择适当的保险产品是必需的。

3、保障自身在将来人生最后阶段的幸福生活。

人到晚年未免心有余而力不足,在自身生存能力下降的时候,有足够的资金保障自己的幸福生活是非常长远的打算。

4、使自己其他的资产得到一个长期的增值保值的目标。

一贯的守旧当然是过于保守的做法,站在高阔的视角考虑长远的问题,合理的投资让钱生钱。

四、具体理财规划

(一)短期规划:

旅游计划和儿子的教育费用

谢先生夫妇一直忙于生意,所以无暇他顾,从财务状况的角度考虑,短期主要是为自己制定一个旅游计划,以及儿子的大学生活费问题。

目前谢先生儿子小晨尚于三年的学校生活,预计财务需求为60000。

每年计划的旅游支出为6000,三年总额为18000。

(其他基本支出,没有过多奢侈消费,较为合理,维持现状即可)

表4:

短期规划分析表

目标类别

理财目标

财务需求

备注

短期目标

(3年)

儿子生活规划

60000

每年学费8000,生活费12000

旅游计划

18000

每年约6000

3年内,支出总额约为:

60000+18000=78000元

78000/3=26000元(年支出)

规划分析:

该部分存款因每年支出费用相似,所以等额分为三部分,每年定额领取,分别为一年期定存两年期定存,和三年期定存。

预计收益:

第一年:

26000×4.14%=1076.4

第二年:

26000×4.68%=1216.8

第三年:

26000×5.40%=1404

总收益为:

3697.2元(用于再存款收益)

(*注:

该部分资金主要从现有存款中预支)

(二)中长期规划:

保障规划

1、养老及家庭保障规划

建议谢先生家庭的保险支出按每年收入的10%,保额为年收入的五至七倍构建保险保障体系。

保费年缴30000左右,使家庭成员得到充分的保障,没有后顾之忧。

建议使用如下产品(夫妻二个各一份):

(1)20万保额的终身寿险,用于生命末期的纪念会以及为家庭尤其是儿子提供一定保障;

(2)80万保额的定期寿险,此类险种保费低,保额高用于应对事业高峰期可能发生的意外而造成的家庭收入的中断;

(3)附加相关的定期住院医疗险补贴以及定期报销型住院医疗险。

具体推荐品种:

平安鸿盛终身寿险(分红型)、平安附加定期寿险

(三)中长期规划:

购房规划

(1)以来年分红支付首付万元,分20年还清贷款则房贷结果为:

每月还贷4327.18元,每年还贷51926.16元。

可以创设还贷活期存款帐户:

第一年从存款帐户中支取,其他从分红帐户中支取,则每年剩余分红为:

-52000=元

谢先生存款除去第一年保险支出(保险费用从年收入中支出),三年短期规划的安排以及第一年房贷的支出,余额为:

-30000-78000-52000=元.主要用于金融投资(注:

该帐户为活期帐户,所以收益不计)

(四)中长期规划:

投资规划

1、现有投资的调整

(1)储蓄

✧活期储蓄:

保留少量的活期存款以备不时之需以及应付日常生活支出,总额为20500。

(注:

活期存款利率为0.72%忽略不计;500为资产配置后余数,用于活期储蓄)

✧定期储蓄:

将定期储蓄降低,原来50万的定存,不仅不能使自己的资产获得高额的收益,也使资产在国民经济增长的同时遭受了贬值的待遇,所以需将定期存款比例大大降低,仅保留50000元,收益为2070元(=50000×4.14%)

(2)银行理财产品

银行理财产品是一种能在合理风险范围内给予较高的预期收益率的产品。

该投资品种收益较同期储蓄利率要高,收益较为稳定,投资门槛为五万,建议投资一份,预期收益为7%左右,投入5万。

推荐品种:

民生稳健理财计划“W1”计划。

年收益:

50000×7%=3500

产品特色:

①资金将投资于安信信托“安桥—民生银行理财计划指定用途资金信托”,用于重庆渝涪高速公路有限公司信托贷款;②民生银行为本金部份提供保证,方式:

按照实际销售金额,对形成的信托贷款开具融资保函;③可质押,质押率90%,存续期内不可提前支取。

(3)股票投资

谢先生目前45岁,按照80法则,则其该投资股票的比例占总资产的35%左右,×35%=

✧将其中的60%用于投资业绩较为稳定,行业发展成熟度较高,股本稍大的股票,抗风险能力较强,预期收益为15%。

推荐品种:

民生银行()

收益为×60%×15%=11655元

✧将其中的40%用于投资成长性较好的,预期收益较高的,相对风险也较高的股票。

预期年收益为25%。

推荐品种:

威孚高科()

收益为×40%×25%=12950元

(3)基金投资

基金品种上的选择相对较为容易,鉴于07中国资本市场的巨大涨幅,所以选择盘子较小的股票较为合适。

预期投入约20%左右的资产,获得20%左右的资产涨幅。

推荐品种:

广发小盘()

投入资产总额:

70000

年收益:

70000×20%=14000

(4)外汇理财产品

伴随着中国的贸易顺差,人民币过度升值,人民币外汇理财产品将会成为比较可选的投资品种。

就目前市场而言,不推荐多买,建议购买一份。

投入5万,预期收入为5%。

推荐品种:

“丰收”外汇理财06年第五期优利存款

年收益:

50000×5%=2500

工资收入部分投资规划:

每月都剩余一定的钱,所以可将该部分用于基金定投。

每月投资1800,预期年收益为15%。

总额为:

21600元

推荐品种:

广发聚丰

年收益为:

3240元

年终分红投资规划:

谢先生每年年终分红剩余将近,可继续将其中的35%用于投资稳健型股票或基金,分散投资于成长型与稳定型品种,预计平均收益率约为20%。

而将其中的35%用于投资黄金,伴随黄金期货推出,黄金作为一种很好的保值工具,是谢先生很好的选择品种。

而剩余的30%可用于亲友间的借贷,预期年收益12%。

总收益:

×(35%×20%+35%×4%+30%×12%)=26160元。

收益率为12%

(注:

4%为通胀率)

再投资计划:

随着收益率的提高,以及分红的累加,谢先生可用于投资的资产会逐渐增加。

其投资黄金与期货以及亲友间借贷部分和取得的收益,二年后将累加到50万,则可变换投资工具,用于投资投资门槛较高的,但收益较好的信托理财产品。

五、理财方案总结

通过比较可以明显的感觉到,规划后,谢先生的资产比例更为合理也更具备增值的潜力,资产通过分散化配置,使得非系统性的风险降到最低。

不仅满足谢先生短期旅游的需求,也照顾到谢先生家庭最为重视的儿子的生活问题。

在中长期理财规划方面,对其进行了保障性的支出规划,使其很好地融入了这个社会保障休系,免除晚年之忧。

而购房计划不仅使谢先生想为其子购置房产的想法得到实现,同样,使其在将来遗产继承的问题上得心便利。

表5:

规划后年度收支状况表(单位:

人民币元)

收入以及投资收益

支出

年终分红

儿子学费

8000

工资收入

21600

定存利息

2070

儿子生活费

12000

股票收益

24605

房贷支出(第二年起)

51926

基金收益

14000

保费支出

30000

基金定投收益

3240

银行理财产品收益

3500

旅游支出

6000

外汇产品收益

2500

分红后收益

29760

短期规划收益

3697

合计

合计

年度结余

表6:

规划后家庭资产负债状况表(单位:

人民币万元)

家庭资产

家庭负债

金融资产

短期负债

0

活期存款

2.05

定期存款

12.8

股票

12.95

基金

7

外汇产品

5

非金融资产

长期负债

0

房产(自用)

35

房贷

70

新购房产

100

汽车

9

合计

172.145

合计

70

家庭资产净值

102.145

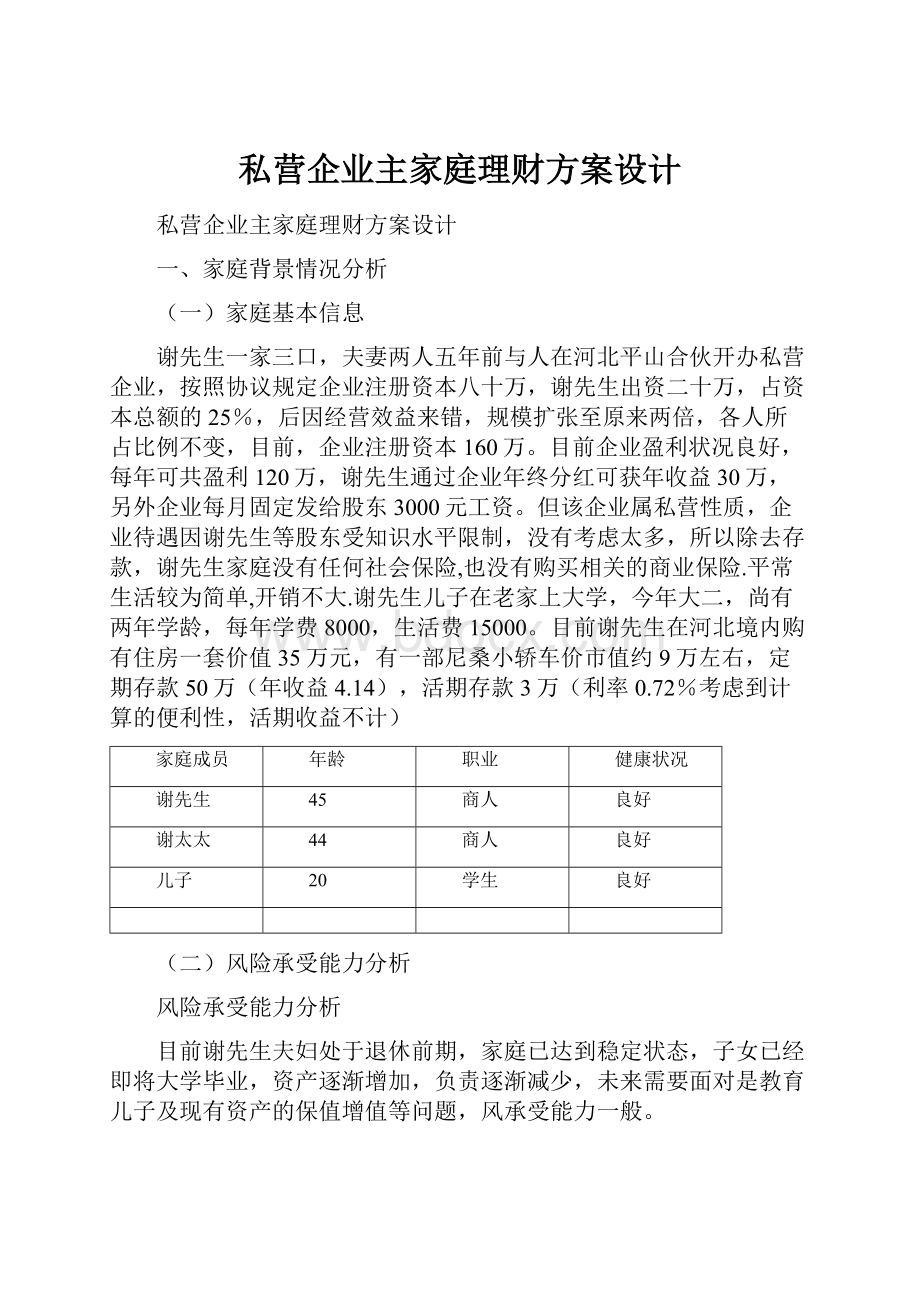

图1:

家庭资产结构图

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 私营 企业主 家庭理财 方案设计

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

高考一轮复习教学案函数的奇偶性与周期性.docx

-

会计VIP阶段测评题第2324章解析.docx

-

高考英语考前必背完形填空高频选项词汇.docx

-

当前俄罗斯银行体系发展战略评析.docx

-

高考语文一轮复习时事热点试题集锦含答案点拨4共享经济.docx

-

高考作文技巧联系自己及现实融入社会实在妙.docx

-

第八部分入驻装修管理制度.docx

-

第五章 病毒与宿主细胞的相互作用.docx

-

电力拖动课程设计.docx

-

共35套最新湘教版七年级地理上册全册精品学案汇总.docx

-

高速边坡锚索张拉基本试验拉方案完善版.docx

-

工程质量保证措施方案.docx

-

工贸安全生产标准化.docx

-

多工步组合机床的plc控制系统设计设计.docx

-

二〇一九年东营市初中学业水平考试物理模拟试题.docx

-

广东省兴宁市第一中高三英语第二次质量测试题及答案.docx

-

工作报告之例行督察自查报告.docx

-

高一入党自传范文.docx

-

工作年终总结报告5篇.docx