中外商业银行经营绩效比较分析.docx

中外商业银行经营绩效比较分析.docx

- 文档编号:11252574

- 上传时间:2023-02-26

- 格式:DOCX

- 页数:17

- 大小:47.96KB

中外商业银行经营绩效比较分析.docx

《中外商业银行经营绩效比较分析.docx》由会员分享,可在线阅读,更多相关《中外商业银行经营绩效比较分析.docx(17页珍藏版)》请在冰豆网上搜索。

中外商业银行经营绩效比较分析

中外商业银行经营绩效比较分析

AComparisonoftheProfitEfficiencyof China’sandForeignCommercial Banks

摘要:

本文通过比较外资商业银行,对国有商业银行经营绩效的影响因素进行了分析。

经实证检验发现,国有商业银行经营绩效与资产规模负相关;与资产质量、盈利水平和技术进步相关关系较弱。

在以上分析的基础上,本文得出结论:

造成国有商业银行与大型外资银行经营绩效差距的根本原因是公司治理结构不完善;资产规模与资本金不协调、不良贷款比率过高是经营绩效差的重要原因。

最后,本文就如何提高国有商业银行经营绩效水平与竞争力提出了相应的对策与建议。

Abstract:

This paperexaminesthefactorsof China’sstate-ownedcommercialbanks’profitefficiencythroughcomparingwithforeigncommercial banks.Adopting econometricmethod,Ifoundthere being inverse correlationbetween state-owned commercial banks’profit efficiency andtheir assetsize while thecorrelationbetween profit efficiencyand assetquality, profitleveland technologyadvancement isprettyweak.With theanalysisabove, Iarguethat theincomplete cooperategovernancestructureis the basicfactorthat causes state-ownedcommercialbanks’badperformingwhiletheinappropriatescalecomparedwiththecapitalsize,nonperformingloansrate’sbeingtoohigh areveryimportant factors.Attheendofthispaper,Icomeupwith countermeasuresand suggestions onhowto improve state-ownedcommercialbanks’profitefficiencyandcompetitivecapability.

关键词:

商业银行;经营绩效;影响因素;比较分析

Keywords:

Commercial Banks; Profit Efficiency;DecisiveFactors;ComparativeAnalysis

作者:

彭亮华东师范大学日本经济研究中心

200062

联系方式:

T:

62232523

62232524

MP:

E-mail:

c:

\iknow\docshare\data\cur_work\mailto:

"

peter-

中外商业银行经营绩效比较分析

AComparisonof theProfit Efficiencyof China’sandForeignCommercialBanks

摘要:

本文通过比较外资商业银行,对国有商业银行经营绩效的影响因素进行了分析。

经实证检验发现,国有商业银行经营绩效与资产规模负相关;与资产质量、盈利水平和技术进步相关关系较弱。

在以上分析的基础上,本文得出结论:

造成国有商业银行与大型外资银行经营绩效差距的根本原因是公司治理结构不完善;资产规模与资本金不协调、不良贷款比率过高是经营绩效差的重要原因。

最后,本文就如何提高国有商业银行经营绩效水平与竞争力提出了相应的对策与建议。

Abstract:

Thispaperexamines the factors ofChina’sstate-ownedcommercialbanks’profit efficiencythroughcomparingwithforeigncommercialbanks.Adoptingeconometric method,Ifound therebeinginversecorrelationbetweenstate-ownedcommercial banks’ profit efficiencyandtheirasset sizewhilethecorrelationbetween profitefficiency andassetquality,profit levelandtechnologyadvancement ispretty weak.Withtheanalysisabove, I arguethattheincompletecooperate governancestructureisthebasicfactorthatcausesstate-ownedcommercial banks’badperformingwhilethe inappropriatescalecomparedwiththecapitalsize,nonperformingloansrate’sbeingtoohigh areveryimportantfactors. At theendofthispaper,I comeupwithcountermeasuresandsuggestionson howtoimprovestate-ownedcommercialbanks’profitefficiencyandcompetitivecapability.

关键词:

商业银行;经营绩效;影响因素;比较分析

Keywords:

CommercialBanks;ProfitEfficiency;Decisive Factors;ComparativeAnalysis

一、引言

目前我国的金融体系仍以间接融资为主,商业银行作为金融体系的主体,作为全社会最重要、经营范围最广泛的金融机构,其融资活动是经济发展的动力,其效率的高低直接关系到我国金融资源的利用率。

另一方面,商业银行也是企业,其经营宗旨是实现利润最大化,对利润的追求是其经营管理的核心目标,银行的盈利性关系到商业银行自身的生存和发展。

根据2004年7月号英国《银行家》杂志对世界1000家大银行的最新排名,建设银行、工商银行、中国银行、农业银行按一级资本分别排列第21、25、29、36位,按资产总额分别排列第33、20、28、41位,均居前45位以内。

然而若从税前利润、平均资本回报率或者资产回报率来看,四大国有商业银行均排在700名以后,属于经营最差的20%之列。

就资产回报率来说,世界1000家大银行的平均资产回报率为0.8%,而国有商业银行中资产回报率最高的中国银行也只有0.26%,远远低于平均水平,国有商业银行总体经营状况与盈利能力仍然与大型外资银行存在较大差距。

无独有偶,中国人民银行营业管理部在一份中外资商业银行竞争力比较调研报告中,根据银行的外部环境、经营状况、业务拓展能力、创新能力和组织管理等五个方面,对北京地区37家中外商业银行的竞争力情况的调研结果显示:

综合竞争力排名前12位都是外资银行,而该排行榜的后13位则全部是中资银行。

工商银行、中国银行、建设银行和农业银行排名垫底,依次位列34到37位。

排在最后的农业银行只得了0.378分,与第1位的渣打银行0.807分相差1.13倍。

国有商业银行的经营绩效水平与竞争能力受到了诸多质疑。

如何提升商业银行的效率,缩短与大型外资银行的差距是整个金融业界所关注的问题。

在我国已经加入WTO,金融业开放的承诺变为现实的背景下,对中外商业银行进行比较分析,研究银行经营绩效及其影响因素,揭示影响国有商业银行竞争力的内在原因并提出相应的解决方案,对于我国商业银行的健康发展、应对外资银行的激烈竞争具有重要的理论价值和现实意义。

国外已有诸多关于绩效水平影响因素的理论和实证研究。

具有代表性的理论有市场力量假说和有效结构假说。

二者都认为企业的绩效水平与市场结构测度(市场份额或市场集中度)之间存在着正相关统计关系。

其中市场力量假说又包含传统的SCP假说和RMP假说(Shepherd,1982)。

SCP假说认为在市场集中度较高的不完全竞争市场中,少数较大规模、具有较高市场占有率的大企业可以凭借其规模优势降低成本,获取利润,而且这些企业具有操纵市场的力量,从不利于消费者的行为中获得较高的利润。

而RMP假说,既相对市场力量假说则认为只有市场份额大且实现了产品差异化的企业才可借助于市场力量通过有利于自身的定价决策来获得超额利润。

RobertDeyong 和IftekharHasan在研究了美国银行业1984至1993年的绩效水平后发现:

市场集中度、资产规模对银行绩效有着显著的正效应;不良贷款率、人均营业费用与银行效率存在显著的负相关;而产权结构对银行效率有重大影响。

Demirguc-Kunt和Harry Huizinga用回归分析法对80个发达国家和发展中国家1988至1995年的银行经营绩效作了分析,发现影响银行经营绩效的因素主要有银行特征(如规模、杠杆、企业类型、外国或国内所有权)、宏观经济指标、税收与管制变量、金融结构变量、法律与制度变量;发现资本、通货膨胀、银行业的市场集中度和利润率正相关,而准备金与利润率负相关;股权结构对银行利润率的影响比较显著,在发展中国家外国银行要比本国银行的效率高,在发达国家则与此相反;制度指标(如信贷权、法律及金融机构)的差异对银行效率的影响也是发展中国家比发达国家强,该结果表明发展中国家的银行市场具有相对封闭性,也说明加强金融制度建设有利于提高发展中国家商业银行的效率。

与国外大量的研究文献相比,我国对银行经营绩效及其影响因素的实证研究较少。

赵旭和凌亢(2001)利用国有及部分股份制商业银行的数据对效率影响因素进行了检验,其回归分析得出了以下结论:

资本比例与效率正相关;资产总额与效率值负相关;贷存比、贷款损失率与效率值不相关;资产费用率与效率值负相关;人力资本与效率值正相关,但显著水平一般;虚拟变量的显著性表明国有商业银行效率低于股份制银行。

王聪和邹鹏飞(2004)在对国有和股份制商业银行的实证检验后发现国有与股份制商业银行之间存在结构性差异:

国有商业银行规模不经济,股份制商业银行规模经济,产权制度是造成这种差异的重要因素;技术进步对国有银行效率的提高有重大的促进作用;市场集中度对股份制商业银行的效率有很大影响。

上述研究都得出了很多有益的结论,但均未涉及中外商业银行经营绩效的比较分析,未能就中资银行如何提升盈利能力,应对外资银行竞争提出有效建议。

本文尝试比较外资商业银行对影响国有商业银行经营绩效的因素进行详细分析,并以市场力量假说和有效结构假说为基础建立模型对可量化的影响因素进行实证检验,试图通过定性与定量分析的结合揭示影响我国国有商业银行经营绩效、导致其效率低下、竞争力缺乏的因素。

最后,本文就分析结果提出相应的对策与建议。

二、商业银行经营绩效影响因素的分析

对商业银行的经营绩效进行分析是非常重要的。

因为商业银行的历史表现直接决定着其在市场中的地位和竞争力,而当前的绩效又深刻的影响到其未来发展方向与管理策略。

从商业银行自身角度考察,其经营业绩主要取决于收益与风险两类因素。

经营部门感兴趣的是提高业绩的方法,而监管部门则需要将银行置于其控制之下,以维持前者的稳健性。

在现实经营中,银行收益与银行所面临的某些市场风险之间存在交替关系;换言之,银行可通过增加风险经营的方式换取较高的收益率。

银行风险包括环境风险、管理风险、交付风险和金融风险。

其中环境风险属于不可控制的因素,它与银行收益不存在交替关系。

环境风险的增加不能使银行收益上升,相反却构成银行收益增长的限制因素。

银行的金融风险与收益率之间存在着正相关影响关系。

当金融风险增加时,银行收益率随之增大,并且交付风险中的操作风险和银行收益之间也存在替代关系。

国外学者曾对银行收益与风险的关系进行实证分析,用以下公式表示银行收益与风险的关系。

假定银行收益遵循正态分布,则风险指数g可以表达为:

g=[E (ROA)+1/EM]/S

其中:

E(ROA)为银行资产回报率的预期值;

EM为普通股乘数;

S为银行资产回报率的标准差。

·当银行预期收益增加、普通股乘数下降、预期收益率波动降低时,风险指数g的数值上升,表明银行经营的风险程度下降,从而银行无偿还能力(或破产)的概率下降。

·当银行净值被耗尽时,银行便宣告破产。

因此银行资产回报率ROA小于普通股乘数的倒数1/EM的负值,即ROA<-1/EM,是银行破产的临界点。

资产回报率指示出每一美元的资产平均产生了多少利润,从而提供了银行经营状况的信息,可以作为银行经营绩效水平的有效测度,是商业银行经营绩效水平的基本测度指标。

其公式为:

ROA=税后净利润/资产

纵观国际银行业历年来的经营状况,其资产回报率呈总体下降趋势(个别年份除外)。

这是由于金融创新使得银行在取得资金方面,即在资产负债表的负债方,丧失了低成本优势,同时,在其资产负债表的资产方,也失去了收入优势。

成本和收入优势同时丧失,导致国际银行业盈利的下降。

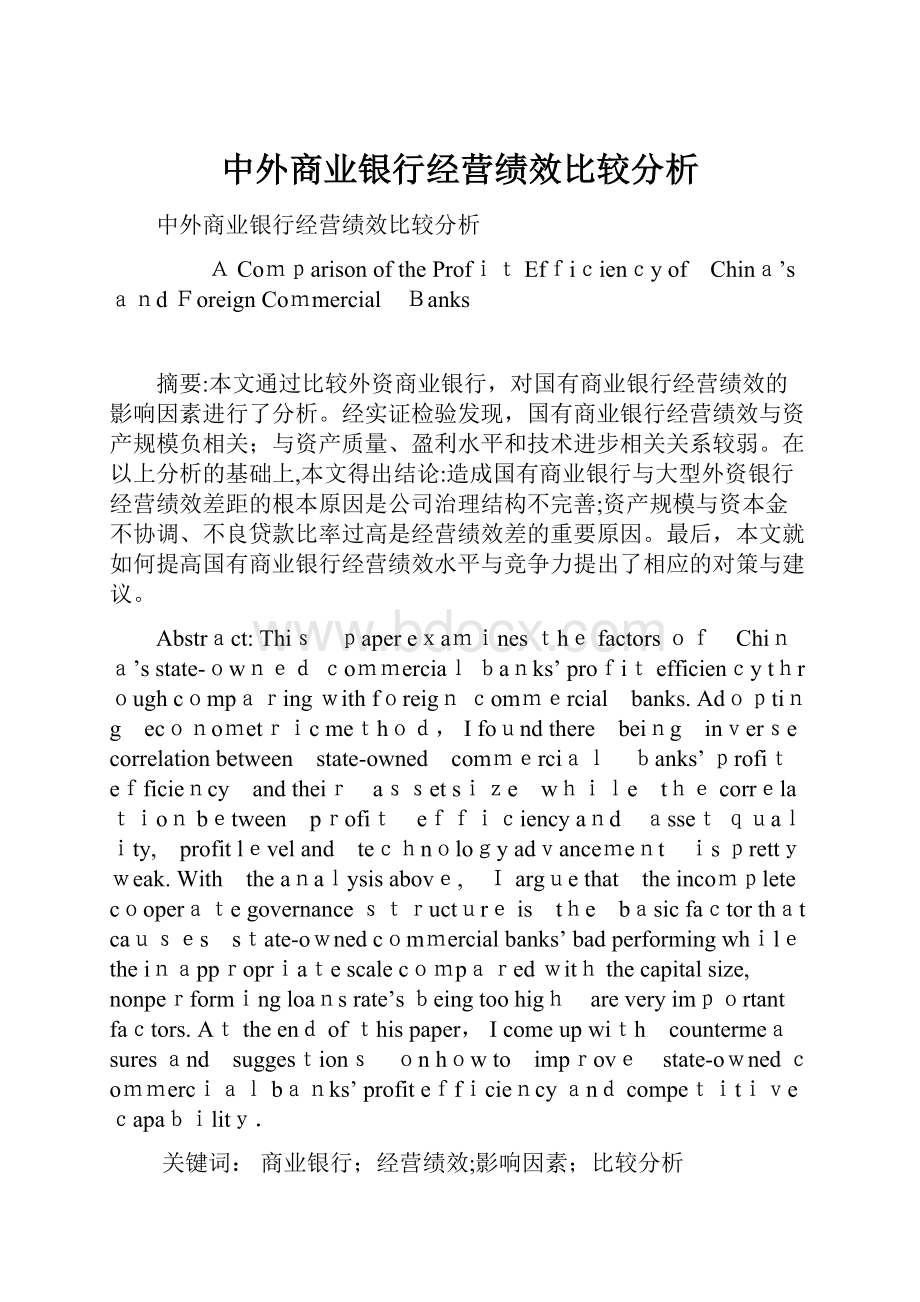

即便如此,比较国有商业银行与外资商业银行历年资本回报率,可以清晰地发现,我国国有商业银行的资产回报率远远低于大型外资银行,与外资商业银行的经营绩效水平存在很大差距。

注:

国有ROA为四大国有商业银行资产回报率的平均值;外资ROA为花旗集团和汇丰控股公司资产回报率的平均值。

下同。

资料来源:

英国《银行家》杂志1994—2003各期

图1 国有与外资商业银行资产回报率比较图

影响商业银行效率的因素较多,一般来讲可分为两个层面:

一是宏观层面,包括经济周期、政府的经济政策(如宏观经济政策、产业政策、对银行业的管制等)、物价变动、利率和汇率变动以及银行业的市场结构等;二是微观层面:

包括银行规模、地域分布、产权结构、资本价格、资产质量、人员素质、技术水平以及银行的经营管理等。

在宏观层面的影响因素中,由于近十年来我国经济总体稳定,物价和汇率(除个别年份)也基本保持稳定,未对银行经营绩效造成重大影响;经济周期对国有商业银行经营绩效的影响较大,经济周期上升阶段国有银行盈利能力大幅攀升、资本价值不断增长,反之则反是。

但经济周期为不可控制的因素,本文未予以考虑。

由于我国处在经济转轨的特殊时期,影响商业银行经营绩效的因素主要来自政府对银行业的严格管制和银行业的市场结构。

从微观层面来看,国有商业银行的资本状况(规模)、资产质量、盈利性、综合管理水平(人员素质、技术水平)、流动性等无不对银行绩效有着重要影响,特别是不良资产问题,已被看作是影响国有商业银行经营绩效的痼疾。

三、模型设定与实证分析

在第二部分一般性分析的基础上,本部分依据市场力量假说和有效结构假说对银行经营绩效水平的影响因素中可量化的指标比较外资商业银行进行定量分析。

1.数据来源及样本选择。

本文数据如非另外注明全部来自《中国金融年鉴》、英国《银行家》杂志及其网站,经计算处理所得。

选取中国工商银行、中国建设银行、中国银行、中国农业银行四大国有商业银行与美国花旗集团、英国汇丰控股公司两家外资银行分别作为独立样本进行分析。

考虑到检验的显著性及取得数据的难度,在选取外资银行样本时,选择了欧美有代表性、业绩较佳的花旗集团和汇丰控股公司两家大型外资银行,排除了其他国家的商业银行。

研究的样本期为1994—2003年。

统计分析软件为Eviews4.0。

2.变量选择与模型设定。

依据前文分析,假定银行经营绩效与市场结构测度(市场份额或市场集中度)正相关;与资产质量、盈利水平、技术进步正相关。

采用如下模型对所选取的中外资商业银行经营绩效进行实证分析:

ROA=a0+a1TA +a2 CAR +a3PAC+a4BIS+a5T

各变量定义如下:

表1变量定义

变量

变量含义

ROA

资产回报率

TA

资产总额

CAR

资本资产比率

PAC

平均资本回报率

BIS

资本充足率

T

技术水平

资产回报率(ROA)作为因变量,是商业银行经营绩效水平的测度。

资产总额(TA)作为市场结构的测度,资本资产比率(CAR)和资本充足率(BIS)作为资产质量的测度,平均资本利润率(PAC)作为银行盈利水平的测度,技术水平(T)作为对银行技术进步的计量,为自变量。

并假定1994年的技术基数为100点,以后每年递增10点,考虑到外资银行的技术先进性,每年递增数为15点。

3.回归方程与实证结果

根据上述分析建立银行经营绩效与各相关因素的回归方程。

roa=roa (ta(-1),car(-1),pac, bis,t,

)

其中

为残差项。

对模型回归后,经Durbin-Watson检验及相关系数检验,无明显自相关且多重共线性较弱。

回归结果如下:

表2关于roa方程估计结果(国有银行)

变量

系数

标准差

t-统计量

p-值

C

-0.037389

0.135893

-0.275134

0.8011

ta(-1)

-3.873107

2.003107

-1.935247

0.1484

car(-1)

-0.022855

0.004102

5.571415

0.0114

Pac

0.030018

0.002572

11.67058

0.0014

Bis

-0.003230

0.007174

-0.450304

0.6830

T

0.000859

0.000845

1.016576

0.3842

调整R

0.996008

D-W 统计量

2.793264

表3 关于roa方程估计结果 (外资银行)

变量

系数

标准差

t-统计量

p-值

C

-2.351540

0.826168

-2.846309

0.0653

ta(-1)

1.543106

4.833107

3.185831

0.0499

car(-1)

0.234749

0.092280

2.543878

0.0844

Pac

0.052492

0.005792

9.062943

0.0028

Bis

0.127948

0.061972

2.064609

0.1309

T

0.008337

0.002756

-3.024760

0.0565

调整R

0.962209

D-W统计量

2.403610

从表2和表3可以看出,外资银行样本的方程估计结果中,银行经营绩效与市场结构、资产质量、盈利水平正相关且相关关系显著,证明假说成立。

而国有银行样本的方程估计结果则不完全支持假说,银行经营绩效与市场集中度和资产质量负相关。

检验结果表明了国有银行的资产规模,即市场结构对经营绩效存在着较大的负面影响。

根据杜邦模型,银行的资产规模应该与其资本金相一致。

由杜邦模型关于金融机构可持续增长的公式:

SG=ROA*(1—D)/[EC/TA—ROA*(1—D)]

其中:

SG为可持续增长率,或能通过内部融资支持的总资产年增长率;

ROA为总资产回报率或税后净收入与总资产的比率;

D为现金红利支出占税后净收入的百分比;

EC为平均股权资本;

TA为总资产;

可知,当下列情况发生时,金融机构可持续增长率将上升:

·资产回报率的上升;

·分配的股息比率下降;

·资本比率下降;

该公式说明银行规模的扩大需要以降低资本比率为代价才能实现。

而且此举会提高银行的经营风险,并不一定可取。

若银行为了追求规模而允许其资产质量降低和利润受到侵蚀,则这种效应还会加强。

利润受到侵蚀表现为银行利息利润率下降或经营成本提高。

从经济学的角度来分析,尽管扩大规模有很多好处,但当银行规模扩大到一定程度、规模扩大所带来的成本节约小于产生的信息不对称所造成的效率损失时,银行由规模报酬递增变为递减,变得规模不经济。

国有商业银行roa方程估计结果表明目前国有商业银行规模与其资本、盈利能力不相一致,已经严重影响到了国有商业银行的资产质量与盈利水平。

四、对影响绩效水平因素的进一步分析

1、产权制度的影响

产权制度主要通过经营机制、特别是通过激励机制来影响银行绩效。

莱宾斯坦的X—效率理论分析表明,企业与个人签订的劳动合同是不完全的,雇用合同并不能完全确定雇员的努力性质和数量。

个人的努力是分散的,个人行为与企业目标具有一定的偏离,需要更多的压力和激励来纠正。

本文以为,四大国有商业银行产权不清,从根本上导致了国有商业银行经营绩效低下。

四大国有商业银行虽然名义上为国有独资,但实际上其所有权由谁代表并没有解决,这导致了产权关系不清晰、资本非人格化以及所有权难以分离的窘境。

国家通过设立一个或几个机构来代表自己行使所有者权利,各银行的分支行在总行的授权下经营,这形成了过长的委托代理链。

由于国家通过行政官员的任命渠道和方式委派代理者,这对于代理者而言是个人行政级别的提升,而不是经营业绩和能力的肯定。

而且由于政府代理者并非银行的真正所有者,因而也不可能完全贯彻国家的目标,不会产生利润最大化冲动,自觉地维护所有者利益。

这就造成了银行激励约束机制的扭曲,降低了国有商业银行的效率。

而外资银行如花旗集团、汇丰控股公司等都是股份制银行,产权关系明晰,董事会职能健全,具有良好的公司治理结构。

实践证明,公司治理结构的缺陷是造成国有银行与外资银行绩效差距的根本原因,极大限制了国有商业银行的经营绩效与竞争能力。

2、不良资产问题

国有商业银行不良资产问题严重,是导致其经营绩效低下的重要原因,这已经成为国内经济学界的共识。

不良资产问题不仅影响到国有商业银行的经营安全与效率,也关系着国有商业银行、甚至中国银行业的生存与发展。

我国的银行不良资产问题有着与世界其他国家不同的特殊性,是伴随着从计划经济到市场经济的转轨而产生的,经历了从无到有、再到迅速扩大的过程。

从不良资产的形成过程和结构分析,可知国有商业银行不良贷款原因主要来自:

企业方面(管理问题、市场营销策略有误、资本金不足、负债率过高等);政策方面(指银行承担国家财政职能而产生的不良贷款);泡沫经济形成的不良贷款(以房地产和股票投机为主)以及银行自身风险管理原因。

在这种情况下,要把银行不良贷款周期性的原因和结构性的原因区分开很困难。

这也导致了对银行经营者业绩进行评估的困难,如果银行经营不好,经营者就会把其结果归结于遗留的不良贷款问题,从而也弱化了银行通过提高经营绩效来降低不良贷款的动机。

目前国有商业银行的不良贷款总体上仍然十分严重。

事实是国有商业银行的不良贷款率已经远远超过爆发金融危机时的东南亚国家商业银行。

在金融危机爆发之前,泰国商业银行的不

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中外 商业银行 经营 绩效 比较 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

全国注册税务师考试试题及分析文档格式.docx

-

停车场项目ppp采购方案Word文件下载.docx

-

投标报价书范本Word文档格式.docx

-

产业集群理论文档格式.docx

-

超级全面的物理公式Word格式文档下载.docx

-

XX感动中国十大人物事迹及颁奖词1Word格式.docx

-

安徽省三级综合医院评审临床技术标准版Word文件下载.docx

-

WINDOWS 进程详解Word文档下载推荐.docx

-

市政工程各岗位职责Word文档格式.docx

-

精选快乐的春节作文300字10篇.docx

-

成语解释大全40101文档格式.docx

-

XXX网络支付业务可行性研究报告Word文件下载.docx

-

氢化可的松配伍禁忌Word格式文档下载.docx

-

人教版版八年级第二学期期中测试语文试题D卷Word文档格式.docx

-

苏教版五年级科学下册教案设计Word格式文档下载.docx

-

卫生部住院医师规范化培训调研工作报告文档格式.docx

-

成语解释大全40101文档格式.docx

-

安徽省蚌埠五中蚌埠十二中学年高一英语下学期期中联考试题新人教版文档格式.docx

-

外贸给客户的感谢信Word下载.docx