公司理财计算公式汇总.doc

公司理财计算公式汇总.doc

- 文档编号:108673

- 上传时间:2022-10-03

- 格式:DOC

- 页数:6

- 大小:198KB

公司理财计算公式汇总.doc

《公司理财计算公式汇总.doc》由会员分享,可在线阅读,更多相关《公司理财计算公式汇总.doc(6页珍藏版)》请在冰豆网上搜索。

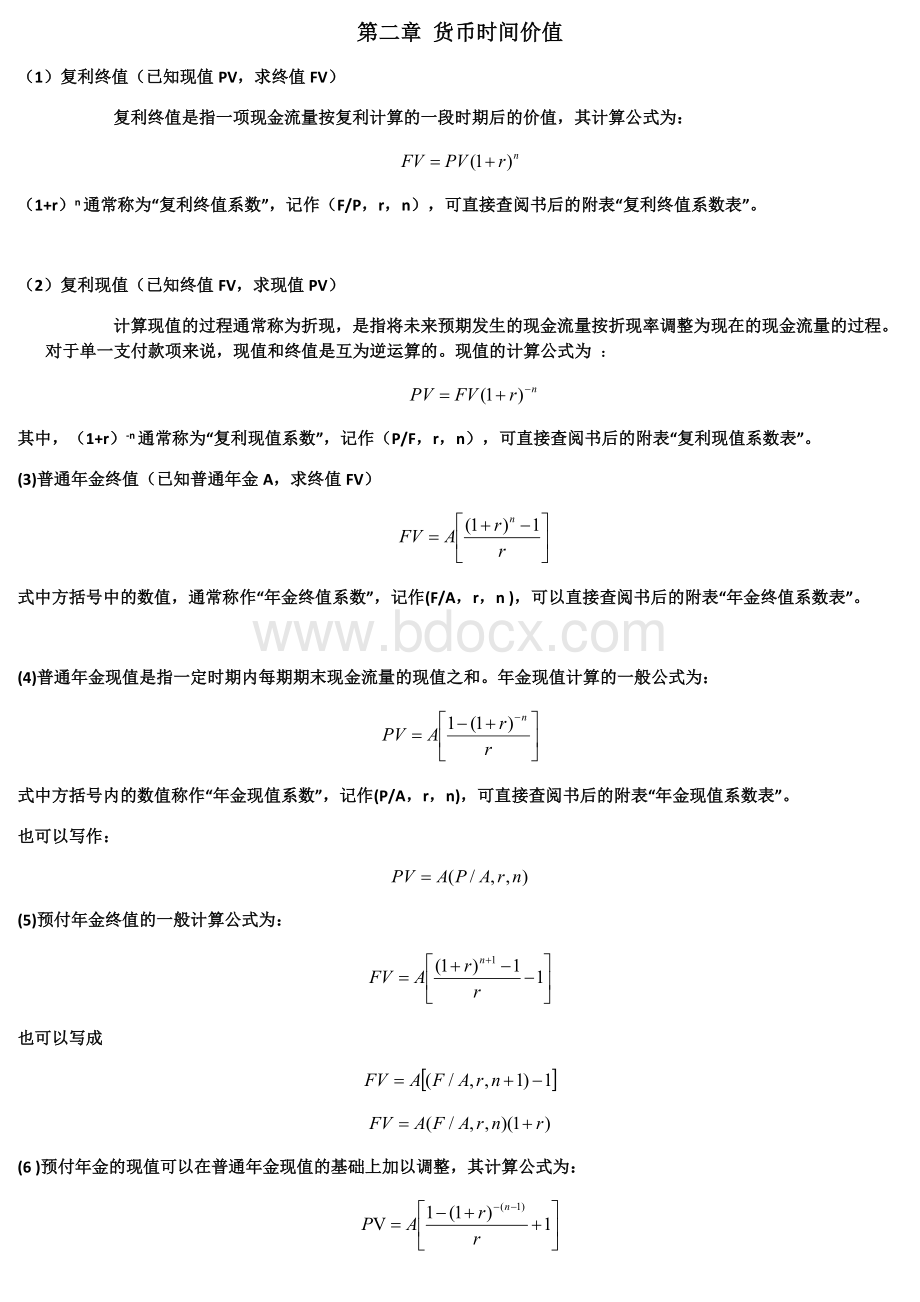

第二章货币时间价值

(1)复利终值(已知现值PV,求终值FV)

复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为:

(1+r)n通常称为“复利终值系数”,记作(F/P,r,n),可直接查阅书后的附表“复利终值系数表”。

(2)复利现值(已知终值FV,求现值PV)

计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。

对于单一支付款项来说,现值和终值是互为逆运算的。

现值的计算公式为:

其中,(1+r)-n通常称为“复利现值系数”,记作(P/F,r,n),可直接查阅书后的附表“复利现值系数表”。

(3)普通年金终值(已知普通年金A,求终值FV)

式中方括号中的数值,通常称作“年金终值系数”,记作(F/A,r,n),可以直接查阅书后的附表“年金终值系数表”。

(4)普通年金现值是指一定时期内每期期末现金流量的现值之和。

年金现值计算的一般公式为:

式中方括号内的数值称作“年金现值系数”,记作(P/A,r,n),可直接查阅书后的附表“年金现值系数表”。

也可以写作:

(5)预付年金终值的一般计算公式为:

也可以写成

(6)预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为:

也可以写成:

(7)递延年金现值的计算有两种方法:

a.分段法 :

b.扣除法:

(8)永续年金的现值可以通过普通年金现值的计算公式推导得出:

当n→∞时,(1+r)-n的极限为零,故上式可写成:

(9)增长型永续年金现值(已知第0期现金流量C0,每年增长率为g,求现值PV)

当增长率g<折现率r时,该增长型永续年金现值可简化为:

(10)名义年利率APR为rnom,则有效利率EAR的调整公式为:

当复利间隔趋于零时即为连续复利(continuouscompounding),此时:

(11)利率r=真实无风险利率+预期通货膨胀率+风险溢价

利率r=基准利率+风险溢价

名义无风险利率=(1+真实无风险利率)×(1+预期通货膨胀率)-1

(12)即期利率与远期利率之间的关系如下式所示:

第三章证券价值评估

1)债券内在价值等于其预期现金流量的现值。

2)债券的(承诺的)到期收益率可以通过求解下面方程式式中的YTM得到:

3)股票价值等于其未来现金流量的现值。

4)不同类型的普通股价值评估

a)零增长股

b)固定增长股

c)非固定增长股

公司价值由两部分构成:

即高速增长阶段(n)股利现值和固定增长阶段股票价值的现值。

其计算公式为:

其中:

5)股票收益率与股利增长率

如果已知股票市场价格、预期股利及股利增长率,可计算股票预期收益率:

6)在股利固定增长情况下,股利增长率可分解为两个部分:

股利增长率g=(1-股利支付率)×净资产收益率=(1-s)×ROE

=留存收益比率×净资产收益率=b×ROE

7)增长机会

增长机会的现值(PresentValueofGrowthOpportunities,PVGO)。

在这种情况下,公司股票价格可表示为:

8)价格/收益乘数,又称市盈率法,是股票价格相对于当前会计收益的比值。

股票价格(值)的计算公式:

第四章投资决策与风险分析

1)净现值的计算

2)内部收益率的计算

3)获利指数的计算

4)投资回收期的计算

每年现金净流量不相等时:

第五章风险与收益

1)实际收益率(历史收益率)

投资者在第t-1期末购买股票,在第t期末出售该股票

2)持有期收益率

3)单项资产预期收益率与风险

预期收益率 :

方差 :

4)投资组合预期收益率

投资组合方差和标准差

5)相关系数(ρ)

6)资本资产定价模型

7)投资组合的β系数

第六章杠杆效应与资本结构

1)长期借款资本成本的计算公式:

其中,I为每年支付的利息,τ所得税税率,f为融资费用率,rd为银行借款的资本成本,Dt为第t年末银行借款本金,D0为银行借款总额。

2)债券的资本成本的计算公式:

3)普通股的资本成本

a)股利稳定增长模型

b)资本资产定价法

4)加权资本成本的计算公式 :

5)经营杠杆系数

6)财务杠杆系数

7)总杠杆系数

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 公司 理财 计算 公式 汇总

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

党组织、党员联系服务师生工作制度.docx

党组织、党员联系服务师生工作制度.docx

物流与供应链管理 第七章 供应链综合计划.pptx

物流与供应链管理 第七章 供应链综合计划.pptx

-

民族团结教案doc格式.docx

-

民族团结教案doc格式.docx

-

中国象棋ppt模板.pptx

-

设备质量保证措施.docx

-

电力公司招聘行政能力测试试题及解析.docx

回弹仪检测多孔砖砖强度计算表.xls

回弹仪检测多孔砖砖强度计算表.xls

-

汽车理论1.3.doc

-

电动汽车充换电站项目商业计划书.doc

-

幼儿园指南试题及答案.doc

-

护理教案模板.doc

-

资料台账表格.xlsx

-

红军长征的历史叙述是怎样形成的.docx

-

冷库工程合同.docx

-

部编版五年级上册语文课堂作业本答案(全).docx

-

《网络综合布线》说课稿.doc

-

材料进场,见证取样及检验制度.docx

-

20章--瓦斯综合利用.doc

-

[原创]STP保温板屋面及外墙保温施工技术方案.doc

-

隧道开挖作业台车计算书.docx

-

《减法的初步认识》教学设计.doc

-

教导处工作计划.docx

-

电机学第五版课后答案汤蕴璆完整版.docx

-

同仁堂案例成功启示.docx

-

经典钣金结构设计规范.doc

-

计算机各种进制转换练习题(附答案).doc

-

市场营销教学案例分析.docx

-

服装厂质量管理制度.docx

-

中职试验教材应用文写作(高教版_王崇国编)电子教案【全】.doc

-

控烟考评奖惩制度、标准、记录表.doc

-

小学生“学宪法-讲宪法”活动知识竞赛题库(含答案).docx

-

地产人不可不知什么是总规控规修规文档格式.docx

-

地下连续墙钢筋笼吊装方案(南京金鹰6号地块)2011.2.25Word格式.doc

-

地下通道土方开挖方案Word文档下载推荐.doc

-

铁路建设安全风险管理学习课件PPT资料.ppt

-

地下防水等工程质量控制要点Word文档格式.doc

-

地下连续墙监理实施细则Word文件下载.doc

-

地产、总包项目管理制度汇编Word文档下载推荐.doc

-

地下防水施工方案(长城杯)Word下载.doc

-

薪酬福利培训教材PPT资料.ppt

-

薪酬管理第5章PPT课件下载推荐.ppt

-

地下钢筋绑扎技术交底Word格式.doc

-

地下防水工程施工质量监理实施细则手册Word格式文档下载.doc

-

铁矿石人民币掉期合约介绍PPT格式课件下载.pptx

-

地下钢筋工程施工方案(3#5#6#楼)-保利花园B区(南区)Word格式文档下载.doc

-

铁路旅客运输市场营销PPT推荐.ppt

-

铁路标准化管理3PPT推荐.ppt

-

地产公司权责流程表表格推荐下载.xlsx

-

薪酬福利管理PPT文件格式下载.ppt

-

薪酬管理第七章薪酬管理与控制PPT文件格式下载.pptx