中国LED外延片发展分析.docx

中国LED外延片发展分析.docx

- 文档编号:10810219

- 上传时间:2023-02-23

- 格式:DOCX

- 页数:14

- 大小:210.12KB

中国LED外延片发展分析.docx

《中国LED外延片发展分析.docx》由会员分享,可在线阅读,更多相关《中国LED外延片发展分析.docx(14页珍藏版)》请在冰豆网上搜索。

中国LED外延片发展分析

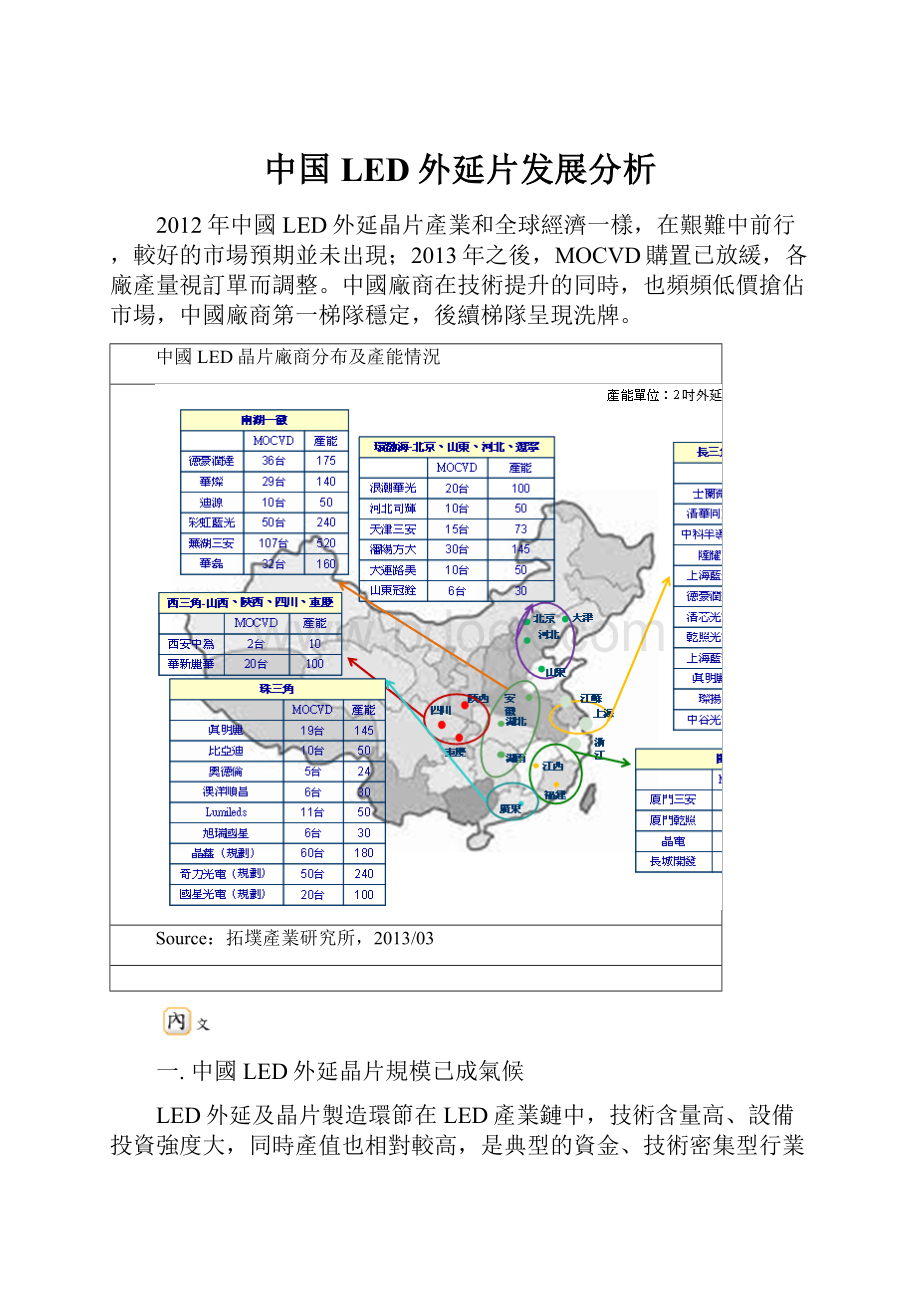

2012年中國LED外延晶片產業和全球經濟一樣,在艱難中前行,較好的市場預期並未出現;2013年之後,MOCVD購置已放緩,各廠產量視訂單而調整。

中國廠商在技術提升的同時,也頻頻低價搶佔市場,中國廠商第一梯隊穩定,後續梯隊呈現洗牌。

中國LED晶片廠商分布及產能情況

Source:

拓墣產業研究所,2013/03

一.中國LED外延晶片規模已成氣候

LED外延及晶片製造環節在LED產業鏈中,技術含量高、設備投資強度大,同時產值也相對較高,是典型的資金、技術密集型行業,在LED產業鏈中佔據重要地位。

近年來受到下游需求的拉動,LED在背光、照明等領域的滲透率將不斷提高。

中國LED產業從封裝及應用開始起步,初期LED晶片主要依賴進口,近年來在下游旺盛需求的拉動及各地政策的支持下,中國LED外延晶片廠商加大資金和研發投入,大量購置MOCVD機台,中國LED外延晶片行業加速發展。

2012年中國LED外延晶片整體市場規模約為74億元人民幣,預估2013年中國LED晶片產值將達85億元人民幣,較2012年成長14.9%。

自2011~2014年CAGR(年複合增長率)為14.3%。

儘管有規模上的提升,但是LED晶片價格過快的下降,限制了產值的上漲。

圖一 2011~2014年中國LED晶片產值增長趨勢

Source:

拓墣產業研究所,2013/03

2012上半年訂單的回暖帶給各大中國LED外延晶片廠商信心,由此帶動被擱置的設備採購訂單重新提上議事日程,未裝機的設備也紛紛進入運作。

截至2012年12月底,中國30多家LED外延晶片廠商中,共有MOCVD機台數為836台。

產能方面,目前中國LED晶片產線的總年產能按2吋外延片計算已達到4,022萬片。

產能利用率方面,目前由於部分設備尚未完成裝配、人才配備尚不足、市場需求不振等因素,平均維持在65%左右。

圖二 中國LED晶片廠商分布及產能情況

Source:

拓墣產業研究所,2013/03

儘管中國各地上馬的LED外延晶片專案已造成中國晶片供過於求,但看好未來市場規模,仍有一些廠商繼續於2012年在中國投資LED外延晶片專案。

其中較具規模的有廣州晶鑫、佛山奇力光電和佛山國星光電LED外延晶片專案。

中國MOCVD保有數量是中國LED產業發展的風向標,其增長也伴隨著中國LED產業的整體發展趨勢。

2009年8月揚州市首開MOCVD設備直補先河,蕪湖等地相繼跟進,由此促成中國MOCVD設備保有量在2009~2010年急遽攀升,至2011年達到成長巔峰。

其後隨著各地陸續取消設備直補、扶持力度的降低,以及市場趨於飽和,自2012年起中國MOCVD增長開始趨緩,預計2014年中國部分廠商將導入4吋機台。

圖三 2008~2014年中國MOCVD保有量增長趨勢

Source:

拓墣產業研究所,2013/03

二.性能提升伴隨價格降低

(一)性能提升

儘管中國LED外延晶片啟動較晚,但由於密集投入,以及大量的吸引海外技術專家和團隊,因此在短短幾年時間內,中國LED外延晶片性能也得到了較大幅度的提升。

2012年中國LED晶片的平均光效已達90lm/W,部分廠商的量產晶片光效已經達到甚至超過100lm/W。

預估2013年中國LED晶片的整體平均光效將達100lm/W,部分高階產品光效將達120lm/W,這也是目前台灣晶電中階產品的光效;而如果中國廠商採取低價策略,將高階產品價格降到比台廠中階產品更低的水位,則將對台廠構成很大的威脅。

圖四 2012~2014年中國小功率LED晶片價格趨勢

Source:

拓墣產業研究所,2013/03

在LED的外延晶片技術發展方面,中國廠商也紛紛展開圖形化襯底(PSS)技術的研發和生產,如三安光電還聯合福建省萬邦光電、中國科學院海西研究院和四川新力光源3家單位,合作研製出在輸入電流為20mA、COB封裝模式下高達177lm/W的LED器件。

目前國際大部分LED大廠已進入4吋時代,中國廠商由於起步晚,目前大部分外延晶片廠仍以2吋產線為主。

由於中國外延廠在4吋製成技術上尚不成熟,加上升級換代須重新配置晶片工藝所需設備,一次性投入過大,短時間內中國廠商不會輕易將原有2吋生產線更改為4吋生產線。

但由於競爭激烈,4吋產線帶來的成本優勢在後期會越來越明顯,預計在2014年左右,部分具資金和技術實力的中國廠商會開始採用4吋機台。

(二)中國廠商開始向LED背光滲透

由於台廠切入LED產業較早,並且聯合台灣的面板廠商,在LED背光產品中佔據了較大的比重。

中國LED廠商起步晚,而且LED背光產品對器件一致性要求較高,因此中國LED廠商選擇了從照明晶片入手。

中國LED背光市場基本由台灣廠商把持,不過隨著照明產品的陸續開出,中國廠商也開始向LED背光領域拓展。

由三安光電開發的「S-23ABMUP液晶顯示背光源用LED晶片」2012年被中國科技部認定為重點新產品,這是該產品在先後取得的一系列獎項中所獲得的最高殊榮,表現了中國政府對LED背光晶片本土化的重視;此外,瑞豐光電等一批LED外延晶片廠商也開始投產LED背光晶片。

可以預見,中國LED背光晶片伴隨著中國面板產業的發展,未來也會佔有一定的市場。

(三)LED晶片價格下降趨勢

1.整體情況

由於進入市場晚,因此為了從競爭對手手中搶奪市場,中國廠商以擅長的價格戰發起了攻擊。

事實上,中國晶片大廠大多得到當地政府的財政補貼,即使晶片業務虧損也能通過政府補貼來繼續發展。

以中國最大的晶片廠三安為例,就直接將矛頭直指晶元光電,以低於晶電同類產品20~30%的價格,向下游封裝廠商推銷自己的產品。

在市場低迷的情況下,低價策略確實見效甚快,瑞豐光電、鴻利光電和國星光電等中國主流LED封裝廠商,都開始採用三安光電的晶片。

2012年中國市場上各類LED晶片價格整體下降了30%。

而2013年小功率和大功率LED晶片跌幅將收窄,中功率LED晶片價格依然將有較大幅度下跌。

2.小功率LED晶片價格趨勢

小功率晶片一般指功率在0.06~0.1W的LED晶片,應用領域為指示、燈飾、燈帶、車內飾燈等。

中國LED晶片廠商大部分從小功率晶片切入市場,導致2011年小功率晶片價格跌幅明顯,2012年跌幅收窄,每季跌幅約在10%。

目前中國小功率晶片價格已接近其成本底線,預計2013年由於通膨及人工成本上升,一部分不具競爭力的廠商被淘汰出去,跌幅將進一步縮小,2013年跌幅為20.6%。

圖五 2012~2013年中國小功率LED晶片價格趨勢

Source:

拓墣產業研究所,2013/03

3.中功率LED晶片價格趨勢

中功率晶片一般指功率在0.2~1W以下的LED晶片,應用領域為日光燈、球泡燈、面板燈、背光等。

2011年中國廠商在中功率晶片滲透較少,因此2011年中功率晶片價格相對堅挺,而2012年隨著中國廠商在中功率滲透日漸增多,帶來該部分晶片價格迅速下跌,單季跌幅最大達16.7%,超過大小功率晶片跌幅。

由於中功率晶片覆蓋應用範圍最廣,且在室內照明領域用中功率晶片代替小功率晶片具有更好的經濟效應,市場預期好,因此2013年中國廠商會加速在中功率晶片的滲透,預計跌幅依然將維持在較高水位,2013年跌幅為36%。

圖六 2012~2013年中國中功率LED晶片價格趨勢

Source:

拓墣產業研究所,2013/03

4.大功率LED晶片價格趨勢

大功率晶片一般指功率在1W及以上的LED晶片,應用領域為手電筒、路燈、射燈等。

大功率晶片目前中國晶片廠商滲透較低,且多為工程應用,價格較為堅挺,2012年跌幅收窄,每季跌幅在10%左右。

預計2013年大功率晶片,跌幅將進一步縮小,每季跌幅將穩定在8%左右,2013年預計跌幅為22.3%。

圖七 2012~2013年中國大功率LED晶片價格趨勢

Source:

拓墣產業研究所,2013/03

三.中國重點LED外延晶片廠商分析

(一)第一梯隊廠商

1.三安光電

三安光電是中國最大的LED外延晶片廠商,曾掀起了「設備直補」的高潮。

在各地政府的扶持下,擴張速度很快,目前廈門、天津和蕪湖三地的MOCVD購置數量已達144台;不過其規模成長的同時,獲益卻並不樂觀。

2012上半年三安光電實現營業收入13.7億元人民幣,同比增長90.53%,實現淨利潤4.66億元人民幣,同比僅增長1.55%,高速成長的營業收入卻僅換來幾近持平的淨利潤。

而如果剔除三安光電2012上半年累計從中國政府獲得近3億元人民幣的補貼,其實際獲利能力更是值得商榷;另外其報表也顯示,2012年前三季收到的銷售商品、提供勞務收到的現金僅11.8億元人民幣,有過半的貨款未能及時收回,應收票據、應收帳款激增,加上銷售貨款未能及時收回,三安光電潛在的財務風險較大。

不過獲利及財務上的問題,並不能撼動三安光電目前在中國LED外延晶片一哥的地位,除了廈門、天津和蕪湖三地的LED外延晶片產線之外,三安光電布局下游LED應用,在消化自有產能的同時,也獲得大量政府訂單,此外三安光電於福建安溪投建藍寶石襯底產線,並在淮南投資光伏產業。

在團隊建設方面,三安光電通過遠高於競爭對手廠商的薪資,從台灣及中國LED競業廠商中挖角了一批技術菁英,並在其帶領下組建了自有技術團隊。

「挖人、技術升級、規模擴張、價格戰」,三安光電每一步大動作都對中國LED外延晶片產業產生舉足輕重的影響。

2.德豪潤達

德豪潤達1996年創立於珠海,2004年在深圳證券交易所上市,是一家以小家電、LED和新能源相關業務為主的集團性公司,為珠海市規模最大的民營股份制廠商。

從2009年起,德豪潤達先後在珠海、台山、深圳、蕪湖、揚州等地,建立了LED生產基地,透過併購及合作等方式,迅速進軍LED外延晶片、封裝、應用等全產業鏈,其中LED外延和晶片是德豪潤達最核心的LED業務。

目前德豪潤達在蕪湖有36台MOCVD,在揚州有30台MOCVD,年產能共計為320萬片(2吋)。

2012年中國整個LED產業依然顯得較為低迷,小廠飽受市場和資金的困擾而大多勉為其難,即便像德豪潤達這樣的LED標竿廠商,來自政府後續的補貼陸續減少,同時也承受著市場價格因供過於求而下跌快速的陣痛。

因此德豪潤達2012年儘管設備有所擴充,但營業收入反而比2011年下降7.89%,利潤總額更是比2011年下降54.01%。

為了尋求穩定的下游出貨、擴大規模、提升影響力,德豪潤達斥資16.5億港幣收購中國最大的照明企業雷士照明約20%股權,成為雷士照明第一大股東;同時,德豪潤達還將分別向大股東蕪湖經開區光電產業投資發展有限公司和雷士照明吳長江定向增發。

德豪潤達和雷士相互持股是一次大廠間的緊密結盟,德豪看中的是雷士照明的管道資源,而雷士照明也藉此獲得穩定的上游晶片資源。

(二)風光不再、業績堪憂的廠商

1.乾照光電

廈門乾照光電成立於2006年2月,總投資超過3億元人民幣,是專業從事紅、黃、橙四元系LED外延晶片,以及砷化鎵太陽電池研發、生產和銷售的高新技術廠商。

在中國LED產業發展之初,大部分LED晶片廠都瞄準白光照明市場,因此都以生產GaN的藍綠光LED晶片為主要產品。

在各地競相用設備直補來拉動投資的局面下,短時間內中國MOCVD機台數激增,造成了中國市場上同類型產品過剩。

乾照光電從創業初,就選擇從LED顯示看板所用的四元系紅光LED晶片為主要產品切入。

由於當時中國僅有乾照光電1家外延晶片廠商生產紅光LED晶片,因此市場呈現供不應求的「賣方市場」。

2011年在中國LED市場普遍不振、晶片價格下跌、眾多廠商訂單銳減的情況下,乾照光電依然能夠訂單不減並繼續擴產,於2011年底前新增16台MOCVD機台。

正是由於當時乾照光電鎖定市場定位和技術優勢,在中國生產紅光LED晶片的廠商鳳毛麟角的時候一枝獨秀,不受整體市場影響,逆勢上揚。

不過也正應驗了一句老話-花無百日紅。

生產紅光LED晶片的乾照光電固守著其一度搶佔先機的技術,並未向其他領域進行拓展。

而紅光LED晶片市場也畢竟有限,2012年中國LED顯示看板市場增速大幅放緩,而同時三安光電在藍綠光晶片站穩規模領先位置之後,也介入紅光LED晶片,並透過大幅提升紅光晶片產能和降價來搶佔市場,這就使得乾照光電失去了先發優勢,局面很被動,曾經靠產品差異化而取得較好業績的乾照光電在2012年業績嚴重下滑,也不再被資本市場看好,被股東頻頻減少持股。

2013年若乾照光電依然業務單一、不切入藍綠光LED晶片並提升規模,前景將岌岌可危。

2.士蘭明芯

士蘭明芯是中國LED外延晶片製造廠商,其產品涵蓋了外延生長和GaN藍綠晶片製造,產品主要用於顯示幕、景觀照明、通用照明等。

士蘭明芯的生產基地主要在杭州,至2012年12月有18台MOCVD,LED外延片月產能為6萬片,LED晶片的月產能為14億顆。

士蘭明芯最初的產品就瞄準中國的LED顯示幕市場,2008年起一路向好的顯示幕市場帶給士蘭明芯較好的市場預期,2009年和2010年士蘭明芯連續兩年蟬聯中國顯示幕晶片銷售量第一的寶座。

然而作為一家國有企業,士蘭明芯也在管理和效率上漸漸暴露出種種問題,產品性能和品質也在客戶中曝出不良問題。

隨著華燦光電的崛起,士蘭明芯自2011年起便被擠出了LED顯示幕晶片第一的位置。

2012年由於整個產業低迷,LED顯示幕市場競爭激烈,各家都通過壓低售價來搶奪市場,造成士蘭明芯當年營業收入大幅下降超過50%,在淨利潤方面,更是虧損額接近3,000萬元人民幣。

昔日的顯示幕晶片翹楚早已風光不再,士蘭明芯前景堪憂。

目前三安光電和德豪潤達已經牢牢佔據了第一梯隊的位置,後續梯隊當中,已上市的華燦光電也已趕超士蘭明芯,還有江西晶能、上海藍光等一系列廠商在你追我趕,士蘭明芯未來欲通過增加照明產品來力爭上游,前景也並不容樂觀。

3.旭瑞光電

2010年2月總投資3.5億美元的旭瑞光電LED外延晶片專案,在佛山南海啟動。

當時約定國星光電、深圳帝光、浙江生輝、北京朗波爾、北京愛爾意迪投資公司和南海區高技術產業投資公司等6個中方股東,共持有旭瑞光電51%股權,旭明光電執股49%,研發生產金屬基板垂直結構LED晶片,這是佛山最大的LED投資案。

當時之所以如此多的企業參與持股,既是降低投資風險,又是為了確保產品的供應與出貨。

當初的設想是旭瑞光電作為LED晶片上游,國星光電作為LED器件封裝中游,而浙江生輝和北京朗波爾作為下游LED照明應用布局,共同打造出上下游垂直整合的產業鏈;然而過多的股東,也為旭瑞光電的最終停產帶來了隱患。

在這2年期間,參與旭瑞光電的股東均有自身企業的發展,不盡相同,自然在旭瑞光電的發展方向和管理上,有自己的主張和意見,導致該項目在進展中並不順利,每走一步都是在股東的爭執和談判中艱難前進。

專案啟動僅2個月,深圳帝光就放棄認購旭瑞光電3%的股份,該3%份額轉交給國星光電;此外目前的幾大股東中大都也萌生退意。

旭瑞光電從成立至今,股東的心就沒有齊過,這是導致旭瑞光電停產的原因之一。

倘若僅僅只是意見不統一,只要企業能賺錢股東有分紅,那還不至於要停產。

事實上市場不景氣和旭瑞光電產品沒有競爭力兩大原因如同組合拳,徹底把這家多方參股的合資企業打趴下。

LED市場並沒有廣大業者先前預計的那麼樂觀,晶片價格跌跌不休,旭瑞光電投產即虧損。

此外旭瑞光電採用旭明光電的金屬基板垂直結構LED技術,該技術並不成熟,量產晶片不僅光效平平,還有漏電的缺陷,成本也居高不下,導致下游封裝和應用的股東也不看好旭瑞光電的產品,取消了當時自行消化產能的承諾。

如此這般,旭瑞光電確實已沒有繼續營運的可能。

最終結果是旭瑞光電高管團隊各奔東西,工廠被迫停產,成為一個泡影,消散在中國LED產業發展的歷史長河中。

此外,還有不少中國廠商也因市場不及預期或虧損,而紛紛取消或暫停既定的LED業務,如協鑫光電取消其LED外延晶片業務,浙江通領光電等LED晶片專案,也都沒有按原計畫進入實質投產階段。

(三)具潛力的新興廠商

1.中谷光電

中谷光電專案於2011年7月於江蘇省南通市蘇通科技產業園內啟動,項目分兩期建設,第一期計畫購進50台MOCVD設備,主要生產GaNLED外延和晶片;第二期計畫建成從上游的藍寶石襯底,中游的封裝產品及下游的LED應用產品的完整產業鏈。

目前中谷光電共有MOCVD13台,其中5台已實現量產,光效為110lm/W,產品為0.3~0.5W的晶片,主要用於照明及背光產品;另外8台尚處於調試中,客戶為南方的封裝廠。

中谷光電投資方是浙江義烏及廣東老闆,從小商品及房地產起家,資金方面不是問題,儘管初入高科技產業,但是在下游管道及政府公關方面較遊刃有餘。

雖然沒有三安光電那麼大的排場,技術層面按部就班,並無領先性,起步不早,但是後期投產之後收益卻也不會差。

因此,「管道為王」對於LED產業也同樣適用。

四.TRI觀點

(一)中國LED外延晶片廠商開始向台廠發起挑戰

中國LED外延晶片憑藉低廉的價格、高企的工資,以及在政府的補助下,性價比提升較快,在市場上咄咄逼人,矛頭直指台灣LED廠商。

(二)中國LED外延晶片廠商上層穩定,下層洗牌

第一梯隊在資金充沛的情況下,已進入良性迴圈,大者恆大,三安光電儼然已成中國LED產業的「京東方」。

目前新加入LED外延晶片的廠商往往都在管道、資金等方面具有較雄厚的實力,後生可畏;而原先處中游地位的LED外延晶片廠商,部分已出現了後勁不足的頹勢。

圖八 中國重點LED外延晶片廠商案例分析

Source:

拓墣產業研究所,2013/03

(三)面對激烈競爭,技術和管道是生存的必備要素

目前低階產品已深陷價格戰的泥潭,無論中國還是台灣廠商欲生存,唯有在技術方面不斷提升,如光效提升、採用PSS襯底、布局4吋設備,產品向優質中大功率晶片升級;同時應積極和下游封裝和應用廠商結盟或整合。

台廠面臨陸廠的低價戰術,可將目光上看至Phillips、Osram、GE等國際應用廠商,爭取填補Cree、Lumileds的產量和價格空缺。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 LED 外延 发展 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

结题报告.docx

-

火灾事故现场处置方法.docx

-

届全国高考英语模拟决胜密卷九有答案.docx

-

冷链解决规划方案.docx

-

金工实习报告钳工.docx

-

机关办文办事规则知识竞赛试题.docx

-

尽调报告参考.docx

-

积商幂的对数.docx

-

经济办主任述职报告.docx

-

基金从业资格考试《基金法律法规》历年真题和解析答案01102.docx

-

精彩的比赛作文10篇.docx

-

基于matlab对图像进行高通低通带通滤波之欧阳历创编.docx

-

精品深圳控规编制内容和深度.docx

-

基于图底关系理论的城市色彩风貌初探.docx

-

精选名校中考命题研究语文专题精练专题四语法知识附6套中考卷.docx

-

急诊科护士年度考核个人总结.docx

-

精准解析山东省临沂市届高三上学期期中考试质量调研历史试题.docx

-

计算机复试专业课面试问题锦集.docx

-

敬业与乐业读后感15篇.docx