保健品行业海外发展分析.docx

保健品行业海外发展分析.docx

- 文档编号:10702778

- 上传时间:2023-02-22

- 格式:DOCX

- 页数:13

- 大小:470.50KB

保健品行业海外发展分析.docx

《保健品行业海外发展分析.docx》由会员分享,可在线阅读,更多相关《保健品行业海外发展分析.docx(13页珍藏版)》请在冰豆网上搜索。

保健品行业海外发展分析

保健品行业海外发展分析

国际上,保健品一般指膳食补充剂(DietarySupplements).根据形态,美国卫生及公共服务部将膳食补充剂划分为传统片剂、胶囊、粉剂、功能性饮料和能量棒.根据成分及功能,美国农业部将膳食补充剂划分为草本类、运动类、维生素和矿物质补充剂.

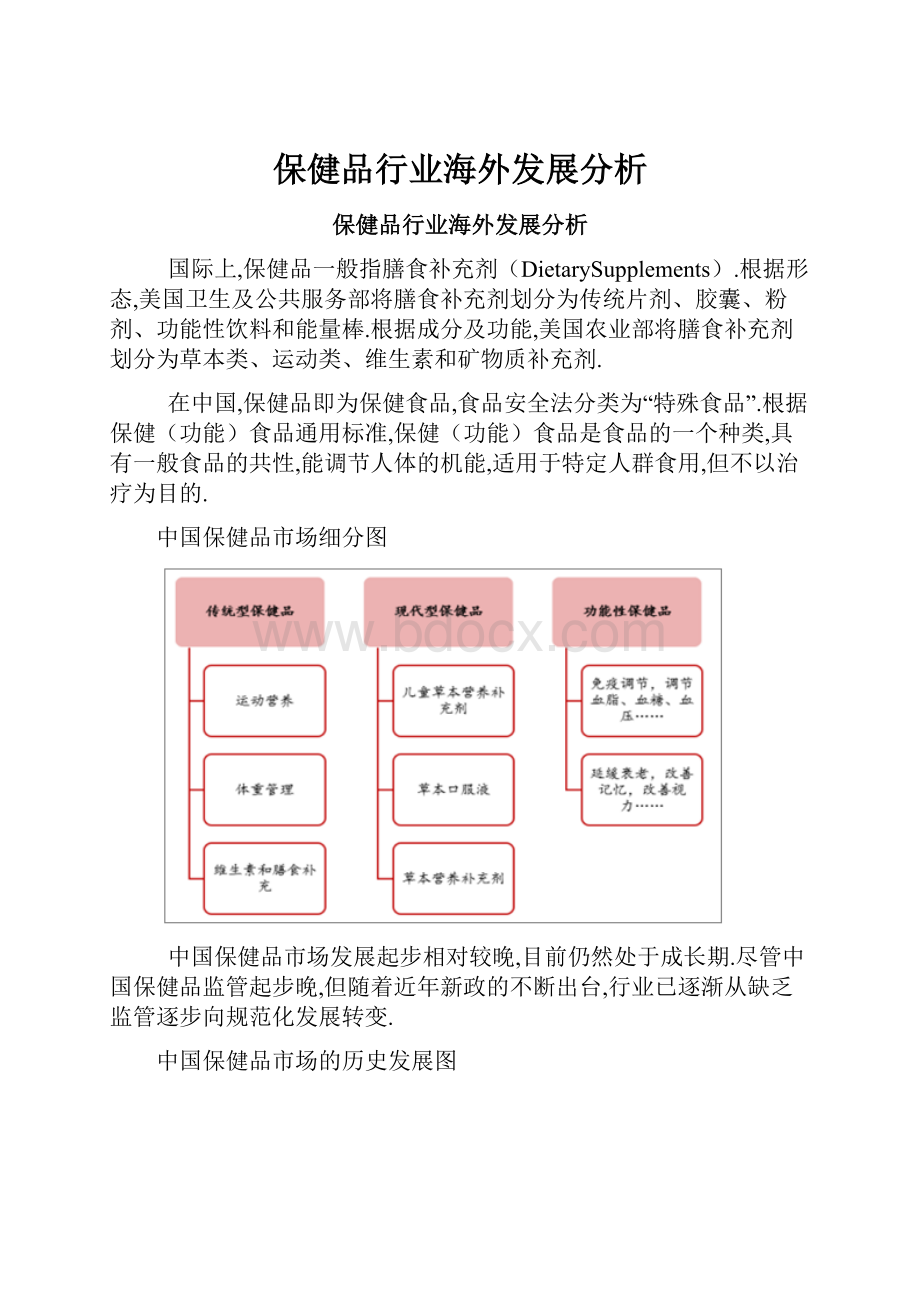

在中国,保健品即为保健食品,食品安全法分类为“特殊食品”.根据保健(功能)食品通用标准,保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗为目的.

中国保健品市场细分图

中国保健品市场发展起步相对较晚,目前仍然处于成长期.尽管中国保健品监管起步晚,但随着近年新政的不断出台,行业已逐渐从缺乏监管逐步向规范化发展转变.

中国保健品市场的历史发展图

2017年中国保健品市场占据全球保健品市场16%的份额,目前已经是仅次于美国的全球第二大保健品消费市场.

随着国民经济的发展和生活水平的提高,人们对于保健品的需求也日益增长.消费群体对于健康问题的关注度持续提升,收入水平的提高和对于细分化产品的需求是保健品发展的

成长动力.

2013-2017年城镇人均可支配收入及同比增速图

2010-2017年中国65周岁及以上人口占比图

“全面二胎”政策促进孕妇保健消费,随着育儿理念的变化以及消费理念的升级,优生优育理念深入人心.根据数据调查的统计,2017年中国94.2%的孕期妇女会食用保健食品,其中66%孕期保健品消费大于1000元.孕妇群体的增加和生育观念的变化使得孕妇保健品需求增长.

“全面二胎”政策开放以来出生率整体呈现上升趋势

2017年孕期保健品消费比例图

2017年保健品当中占比最大的是维生素及膳食补充剂,市场规模达到1400亿元,占保健品行业总规模的59%,五年复合增速达到12%;其次是传统滋补类产品,市场规模为852亿元,占比达到35%.体重管理和运动类产品规模则分别达到110亿元和14亿元.

2017年中国保健品市场容量全球第二

2017年维生素及膳食补充剂在保健品行业中占比59%

中国保健品行业的集中度低于澳大利亚和日本,与美国相似.与世界各大保健品市场相比,2017年中国保健品行业CR5略高于美国(18.4%),且略低于澳大利亚(33.2%)和日本(24.6%).在中国保健品行业监管逐渐趋紧的背景下,中国保健品行业的集中度仍然有上升空间,行业CR5未来有比肩日本和澳大利亚的潜力.

2017年各国保健品行业CR5

中国保健品行业销售毛利率超过40%,2017年达到43.07%,净利率达到5.8%.对标美国市场,尽管美国保健品市场相对成熟,竞争机制更强,毛利率也保持较高的水平.根据调查数据公告,美国保健品巨头GNC2017年毛利率为32.6%.

2013-2017年保健品行业毛利率高于其他食品行业图

线上保健品销售增速良好,2018年1-10月行业销售额155.7亿元,同比增长35.1%,其中10月单月行业销售额同增50.9%,汤臣倍健、Swisse、Muscletech等品牌增速均在40%以上.

2017-2018年保健品线上行业销售额及增速(亿元,%)

2017-2018年保健品线上品牌增速对比图(%)

2018年1-10月阿里系统保健品品牌销售额图

2017年中国消费者认为国外品牌保健品更好

2017年中国保健品行业销售收入达2376亿元,同比增长8.4%.中国保健品市场的增长速度较快,2002年行业销售收入仅为442亿元,2002~2017年行业销售收入的复合增速达到11.86%,预计2020年市场规模将有望达到3500亿元.

2003-2017年中国保健品行业市场规模及增长率图

2012-2017年运动营养类保健品规模及增长率图

2012-2017年浓缩乳清蛋白需求量及增长率图

2012-2017年乳清蛋白肽需求量及增长率图

2018年9月市场当中约有1887个蛋白粉单品.市场上主流的蛋白粉品牌有汤臣倍健、ON/欧普特蒙、康比特和健乐多等.2017年中国益生菌零售额为155.7亿元,总体零售额较小但增长速度快.

2017年中国益生菌市场规模有限但增速快

2017年中国益生菌补充剂品牌市场份额占比图

亚太在全球益生菌市场中占据半壁江山

2018年1-6月中国氨糖软骨素线上单品市场占有率

2017年在现代型保健品市场占据90%.而体重管理和运动营养则是新兴的品类,绝对规模仍然较小但是增长的速度相对较快.根据调查数据预测,体重管理和运动营养的行业规模2017~2020年的复合增速分别为15%.

2017年传统型保健品市场占保健品总市场的份额为35%.从细分品类的角度看,草本营养补充剂占比最大,2017年市场规模达340亿元;其次为草本口服液,规模为72亿元;规模最小的是儿童草本营养补充剂,为20亿元.

2012-2022年现代型保健品行业规模结构

2012-2020年传统型保健品行业规模结构(亿元)

2017年中国保健品行业实现销售收入2376亿元,同比增长8.4%,2020年保健品行业销售收入有望达3500亿元,年均复合增速为13.7%.

渗透率处于中等水平,年轻女性群体、注重品牌品质的孕产妇都是未来主力消费群体.

保健品的市场需求可能不达预期.由于保健品的市场需求与消费者的可支配收入、对保健品的认可度和保健品品牌的营销等有较大的关联,如果消费者的可支配收入增速放缓,对保健品功效的认可度降低,则保健品的市场需求增长有可能会低于预期.

电商渠道的重要性在不断上升.如果保健品品牌在电商渠道执行较为激进的价格策略,将有可能冲击线下渠道的利润空间,降低线下渠道对品牌的推广力度,进而对收入规模的增长产生负面影响.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 保健品 行业 海外 发展 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

学校信访工作自查报告3篇.docx

-

市住建委有关开展度上半年工程质量督查工作的通报.docx

-

现代诗歌的写作技巧和手法.docx

-

精品美国国家历史课程标准K12年级.docx

-

校长在师德培训会上的讲话.docx

-

教案英语小升初衔接班资料新人教版.docx

-

血糖仪市场调研报告精选多篇.docx

-

县隰黄土镇上庄村实施方案1学位论文.docx

-

乡镇年度推进依法行政工作计划.docx

-

售后服务核心网点协议书j.docx

-

精选小学班级工作计划4篇0.docx

-

教师基本功练习字帖3字一行.docx

-

新概念英语第二册答案.docx

-

汛期工作总结.docx

-

项目管理 述职报告共6篇汇总.docx

-

数学不等式与不等式组教案人教新课标七级下.docx

-

新疆巴州蒙中高一信息技术练习二 新人教版.docx

-

眼耳鼻喉口咽护理学重点复习电子教案.docx

-

数字电路CD4017的原理及应用电路.docx