中级会计师《财务管理》知识点精讲讲义第三章 预算管理.docx

中级会计师《财务管理》知识点精讲讲义第三章 预算管理.docx

- 文档编号:10586448

- 上传时间:2023-02-21

- 格式:DOCX

- 页数:46

- 大小:49.62KB

中级会计师《财务管理》知识点精讲讲义第三章 预算管理.docx

《中级会计师《财务管理》知识点精讲讲义第三章 预算管理.docx》由会员分享,可在线阅读,更多相关《中级会计师《财务管理》知识点精讲讲义第三章 预算管理.docx(46页珍藏版)》请在冰豆网上搜索。

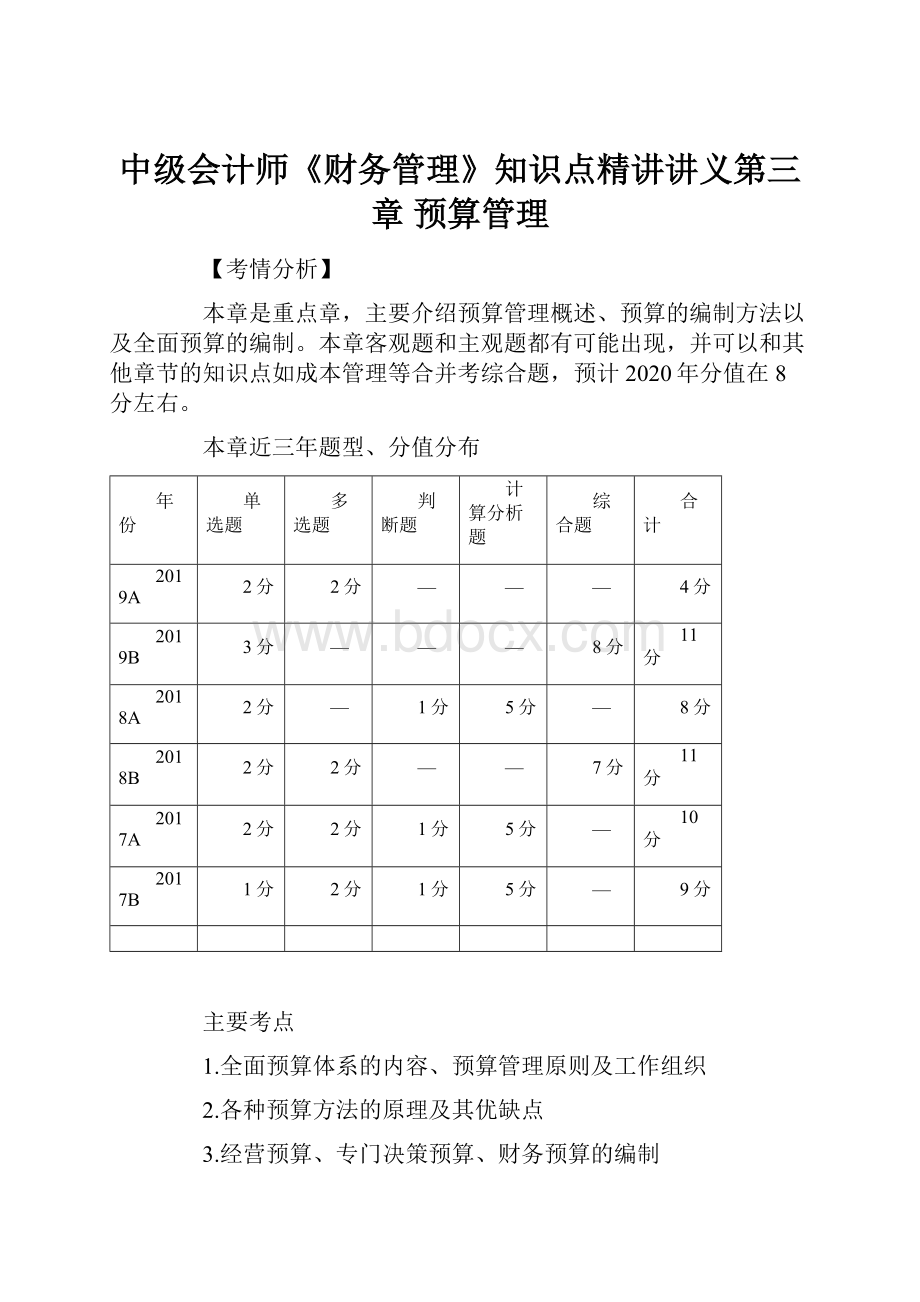

中级会计师《财务管理》知识点精讲讲义第三章预算管理

【考情分析】

本章是重点章,主要介绍预算管理概述、预算的编制方法以及全面预算的编制。

本章客观题和主观题都有可能出现,并可以和其他章节的知识点如成本管理等合并考综合题,预计2020年分值在8分左右。

本章近三年题型、分值分布

年份

单选题

多选题

判断题

计算分析题

综合题

合计

2019A

2分

2分

—

—

—

4分

2019B

3分

—

—

—

8分

11分

2018A

2分

—

1分

5分

—

8分

2018B

2分

2分

—

—

7分

11分

2017A

2分

2分

1分

5分

—

10分

2017B

1分

2分

1分

5分

—

9分

主要考点

1.全面预算体系的内容、预算管理原则及工作组织

2.各种预算方法的原理及其优缺点

3.经营预算、专门决策预算、财务预算的编制

4.预算的执行与考核

【提示】

本章所介绍的部分预算在实务中有多种常用名称,归纳如下:

(1)“经营预算”亦称“业务预算”;

(2)“资金预算”亦称“现金预算”;

(3)“预计利润表”亦称“利润表预算”;

(4)“预计资产负债表”亦称“资产负债表预算”。

第一节 预算管理概述

知识点:

预算的特征与作用

1.预算的含义

预算是企业在预测、决策的基础上,用数量和金额以表格的形式反映企业未来一定时期内经营、投资、筹资等活动的具体计划,是为实现企业目标而对各种资源和企业活动做的详细安排。

2.预算的特征

(1)必须与企业的战略或目标保持一致;

(2)数量化和可执行性是预算最主要的特征。

3.预算的作用

(1)预算通过规划、控制和引导经济活动,使企业经营达到预期目标;

(2)预算可以实现企业内部各个部门之间的协调;

(3)预算是业绩考核的重要依据。

知识点:

预算的分类与预算体系

1.按预算内容的分类——全面预算体系

预算体系

含义

地位

经营预算

与企业日常业务(供、产、销)直接相关的一系列预算,包括销售预算、生产预算、采购预算、费用预算、人力资源预算等

分预算

(辅助预算)

专门决策预算

企业重大的或不经常发生的、需要根据特定决策编制的预算,包括投融资决策预算等

财务预算

与企业资金收支、财务状况或经营成果等有关的预算,包括资金预算、预计利润表、预计资产负债表等

总预算

【提示】

“总预算≠全面预算”。

总预算只是全面预算体系中最后起到总结作用的环节——以价值形式将各项经营预算和专门决策预算的结果进行总括反映,形成“财务预算”。

2.按预算指标覆盖的时间长短的分类

类别

含义

内容

短期预算

预算期≤1年

经营预算、财务预算

长期预算

预算期>1年

投融资决策预算(专门决策预算)

【例题·单项选择题】(2017年)

下列各项中,不属于业务预算的是( )。

A.现金预算

B.销售预算

C.销售费用预算

D.直接材料预算

『正确答案』A

『答案解析』经营预算(即业务预算)是与企业日常业务(供、产、销)直接相关的一系列预算,包括销售预算、生产预算、采购预算、费用预算、人力资源预算等。

【例题·单项选择题】(2010年)

下列各项中,综合性较强的预算是( )。

A.销售预算

B.材料采购预算

C.现金预算

D.资本支出预算

『正确答案』C

『答案解析』财务预算是综合性较强的预算,财务预算又包括资金预算(现金预算)和预计财务报表。

【例题·多项选择题】(2013年)

下列关于财务预算的表述中,正确的有( )。

A.财务预算多为长期预算

B.财务预算又被称作总预算

C.财务预算是全面预算体系的最后环节

D.财务预算主要包括现金预算和预计财务报表

『正确答案』BCD

『答案解析』一般情况下,企业的业务预算(经营预算)和财务预算多为1年期的短期预算,选项A不正确。

知识点:

预算管理的原则

1.战略导向原则

2.过程控制原则

3.融合性原则

4.平衡管理原则

5.权变性原则

知识点:

预算管理工作的组织

我国《公司法》规定:

公司的年度财务预算方案、决算方案由公司董事会制订,经股东会审议批准后方可执行。

预算工作的组织涉及决策层、管理层、执行层和考核层,具体如下:

负责机构

职责

董事会或类似机构

①对企业预算的管理工作负总责;

②可以根据情况设立预算管理委员会或指定财务管理部门负责预算管理事宜,并对企业法定代表人负责

预算管理委员会

①审批公司预算管理制度、政策;

②审议年度预算草案或预算调整草案并报董事会等机构审批;

③监控、考核本单位的预算执行情况并向董事会报告;

④协调预算编制、预算调整及预算执行中的有关问题

财务管理部门

具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议

内部各职能部门

具体负责本部门业务涉及的预算编制、执行、分析等工作,其主要负责人参与企业预算管理委员会的工作,并对本部门预算执行结果承担责任

所属基层单位(预算的基本单位)

在企业财务管理部门的指导下,负责本单位现金流量、经营成果和各项成本费用预算的编制、控制、分析工作,接受企业的检查、考核,其主要负责人对本单位财务预算的执行结果承担责任

【例题·单项选择题】(2013年)

下列各项中,对企业预算管理工作负总责的组织是( )。

A.财务部 B.董事会

C.监事会 D.股东会

『正确答案』B

『答案解析』企业董事会或类似机构应当对企业预算的管理工作负总责。

【例题·判断题】(2010年)

企业财务管理部门负责企业预算的编制、执行、分析和考核工作,并对预算执行结果承担直接责任。

( )

『正确答案』×

『答案解析』企业财务管理部门具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议。

第二节 预算的编制方法与程序

知识点:

增量预算法与零基预算法——出发点特征不同(是否以历史期经济活动为基础)

(一)增量预算法

以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。

1.假定前提——存在即合理

(1)企业现有业务活动是合理的,不需要进行调整;

(2)企业现有各项业务的开支水平是合理的,在预算期予以保持;

(3)以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。

2.缺陷:

可能导致无效费用开支无法得到有效控制。

(二)零基预算法

企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。

——合理才存在

1.适用性

适用于企业各项预算的编制,特别是不经常发生或预算编制基础变化较大的预算项目。

2.应用程序

(1)明确预算编制标准;

(2)制订业务计划;

(3)编制预算草案;

(4)审定预算方案。

3.优缺点

优点

①不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;

②有助于增加预算编制透明度,有利于进行预算控制

缺点

①预算编制工作量较大、成本较高;

②预算编制的准确性受企业管理水平和相关数据标准准确性影响较大

【例题·多项选择题】

下列各项中,属于零基预算法优点的有( )。

A.预算编制不受前期经济活动中不合理因素的干扰

B.预算编制的准确性受企业管理水平的影响较小

C.预算编制的透明度较高

D.预算编制的工作量较小

『正确答案』AC

『答案解析』零基预算编制的工作量较大,并且准确性受企业管理水平和相关数据标准准确性影响较大。

【例题·判断题】

采用增量预算法编制成本费用预算,可能导致无效费用开支合理化,造成预算的浪费。

( )

『正确答案』√

『答案解析』采用增量预算法编制成本费用预算,由于以历史期实际费用水平为基础,可能导致无效费用开支合理化,造成预算的浪费。

知识点:

固定预算法与弹性预算法——业务量基础的数量特征不同

(一)固定预算法(静态预算法)

以预算期内正常的、最可实现的某一业务量(产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动的预算编制方法,适应性和可比性差。

(二)弹性预算法(动态预算法)

企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。

1.适用范围

理论上

适用于全面预算中所有与业务量有关的预算

实务中

主要用于编制成本费用预算和利润预算,尤其是成本费用预算

2.选择最能代表生产经营活动水平的业务量计量单位,例如:

以手工操作为主的车间

人工工时

制造单一产品或零件的部门

实物数量

修理部门

直接修理工时

3.确定所采用的业务量范围

务必使实际业务量不超出相关的业务量范围;一般可定在正常生产能力的70%~110%之间;或以历史上最高业务量和最低业务量为其上下限。

4.优缺点

优点

考虑了预算期可能的不同业务量水平,更贴近企业经营管理实际情况

缺点

①编制工作量大;

②市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响

5.应用程序

(1)确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;

(2)分析预算项目与业务量之间的数量依存关系,确定弹性定额;

(3)构建弹性预算模型,形成预算方案;

(4)审定预算方案并上报企业预算管理委员会等专门机构审议后,报董事会等机构审批。

6.弹性预算的具体方法(以弹性成本费用预算为例)

(1)公式法

①编制方法

运用总成本性态模型“y=a+bx”编制成本费用预算,即:

y表示某项预算成本总额,a表示该项成本中的固定基数,b表示与业务量相关的弹性定额,x表示预计业务量。

【示例】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如下:

制造费用预算(公式法)

业务量范围

420~660(人工工时)

费用项目

固定费用(元/月)

变动费用(元/人工工时)

运输费用

0.20

电力费用

1.00

材料费用

0.10

修理费用

85

0.85

油料费用

108

0.20

折旧费用

300

人工费用

100

合计

593

2.35

备注

当业务量超过600工时后,修理费中的固定费用将由85元上升为185元

本例中,按公式法编制的制造费用预算如下:

业务量为420~600人工工时:

y=593+2.35x,例如,业务量为500人工工时的制造费用预算为593+2.35×500=1768(元);

业务量为601~660人工工时:

y=693+2.35x,即固定修理费用预算增加100元,例如,业务量为650人工工时的制造费用预算为693+2.35×650=2220.5(元)。

②优缺点

优点

便于在一定范围内计算任何业务量的预算成本,可比性和适应性强,编制预算的工作量相对较小

缺点

按公式进行成本分解比较麻烦;对每个费用子项目甚至细目逐一进行成本分解,工作量很大;阶梯成本和曲线成本只能用数学方法修正为直线

(2)列表法

①编制方法

在确定的业务量范围内,通常按相等的业务量间距划分出若干个不同水平,然后分别计算每一个业务量水平下的各项预算值,汇总列入一个预算表格。

【示例】前述A企业采用列表法编制的制造费用预算如下:

制造费用预算(列表法)

业务量(直接人工工时)

420

480

540

600

660

占正常生产能力百分比

70%

80%

90%

100%

110%

变动成本:

运输费用(b=0.2)

84

96

108

120

132

电力费用(b=1.0)

420

480

540

600

660

材料费用(b=0.1)

42

48

54

60

66

合计

546

624

702

780

858

混合成本:

修理费用

442

493

544

595

746

油料费用

192

204

216

228

240

合计

634

697

760

823

986

固定成本:

折旧费用

300

300

300

300

300

人工费用

100

100

100

100

100

合计

400

400

400

400

400

总计

1580

1721

1862

2003

2244

对于未列示在表格中的实际业务量水平,计算该实际业务量水平下的混合成本预算额,需要使用插值法。

【示例】已知修理费用在业务量为480工时下的预算额为493元,在业务量为540工时下的预算额为544元,则实际业务量500工时下的修理费用预算额X采用插值法计算如下:

业务量水平(工时) 修理费预算额(元)

480 493

500 X

540 544

依据上述数据,按照“预算差之比=对应的业务量差之比”的比例关系,列方程求解如下:

解得:

X=510(元)

②优缺点

优点

不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本

缺点

往往需要使用插值法计算“实际业务量的预算成本”,比较麻烦

知识点:

定期预算法与滚动预算法

——预算期的时间特征不同

(一)定期预算法

以固定会计期间(如日历年度)作为预算期的一种编制预算的方法。

优点

使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价

缺点

使管理人员只考虑剩下时间的业务量,缺乏长远打算,导致短期行为的出现

(二)滚动预算法

企业根据上一期预算执行情况和新的预测结果,按既定的预算编制周期和滚动频率,对原有的预算方案进行调整和补充、逐期滚动、持续推进的预算编制方法。

1.类型

(1)中期滚动预算:

预算编制周期通常为3年或5年,以年度作为预算滚动频率。

(2)短期滚动预算:

以1年为预算编制周期,以月度、季度作为预算滚动频率,通常使预算期始终保持12个月,能使企业各级管理人员对未来始终保持整整12个月时间的考虑和规划。

2.滚动方式:

逐月滚动、逐季滚动、混合滚动。

3.优点

通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运;强化预算的决策与控制职能。

4.缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

【例题·单项选择题】(2015年)

随着预算执行不断补充预算,但始终保持一个固定预算期长度的预算编制方法是( )。

A.滚动预算法

B.弹性预算法

C.零基预算法

D.定期预算法

『正确答案』A

『答案解析』滚动预算法是企业根据上一期预算执行情况和新的预测结果,按既定的预算编制周期和滚动频率,对原有的预算方案进行调整和补充、逐期滚动、持续推进的预算编制方法。

【例题·多项选择题】

相对于滚动预算法来说,定期预算法的特点包括( )。

A.预算期可以保持固定长度

B.便于将实际数与预算数进行对比

C.使管理人员考虑长远打算

D.有利于对预算执行情况进行分析和评价

『正确答案』BD

『答案解析』预算期可以保持固定长度属于滚动预算法的特点,选项A排除;定期预算的缺点是以固定会计期间(如1年)为预算期,随着预算的执行,剩余预算期越来越短,可能导致管理人员缺乏长远打算,选项C排除。

知识点:

预算的编制程序

按照“上下结合、分级编制、逐级汇总”的程序编制,具体步骤包括:

下达目标→编制上报→审查平衡→审议批准→下达执行

第三节 预算编制

知识点:

预算的编制流程

1.全面预算体系的编制流程

2.经营预算的编制流程(以销定产)

知识点:

经营预算的编制

(一)销售预算——全面预算的起点

1.编制基础:

销售预测

2.内容

(1)预计销售收入

(2)预计现金收入=销售当期收现+收回前期应收账款,作为现金预算的数据来源。

【提示】在编制销售预算时,通常还需要预测预算期末的应收账款余额,作为预计资产负债表的数据来源。

【示例】M公司今年分季度的销售预算如下。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。

销售预算单位:

元

季度

一

二

三

四

全年

预计销售量(件)

100

150

200

180

630

预计单位售价

200

200

200

200

200

销售收入

20000

30000

40000

36000

126000

预计现金收入

上年应收账款

6200

6200

第1季度(销货20000)

12000

8000

20000

第2季度(销货30000)

18000

12000

30000

第3季度(销货40000)

24000

16000

40000

第4季度(销货36000)

21600

21600

现金收入合计

18200

26000

36000

37600

117800

预计年末应收账款=第四季度销售收入×当季未收款比例=36000×40%=14400(元)

或者:

预计年末应收账款=期初应收账款+全年预计销售收入(应收账款增加额)-全年预计现金收入(应收账款减少额)=6200+126000-117800=14400(元)

【例题·单项选择题】(2019年考生回忆版)下列各项中,不属于销售预算编制内容的是( )。

A.销售费用

B.单价

C.销售收入

D.销售量

『正确答案』A

『答案解析』销售费用属于“销售及管理费用预算”的内容,不属于销售预算。

【例题·单项选择题】某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。

预计一季度现金收入额是( )万元。

A.2100

B.1900

C.1860

D.1660

『正确答案』C

『答案解析』第一季度现金收入额=200+500+600+800×70%=1860(万元)

(二)生产预算

1.在销售预算基础上编制——“以销定产”

2.是编制直接材料预算、直接人工预算、(变动)制造费用预算以及产品成本预算的依据

3.内容

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

预计销售量

来自销售预算

预计期末产成品存货

①预算年末产成品存货根据长期销售趋势确定

②预算年度内各期期末产成品存货=下期预计销售量×一定百分比

预计期初产成品存货

①预算年初产成品存货在编制预算时预计

②预算年度内各期期初产成品存货=上期期末产成品存货=本期销售量×一定百分比

【提示】生产预算只涉及实物量指标,不涉及价值量指标,不直接为财务预算(现金预算、利润表预算、资产负债表预算)提供资料。

【示例】M公司预计,年初产成品存货为10件,年末留存20件,预算年度内各季度的期末产成品存货数量为下季度预计销售量的10%。

依据上述资料,在M公司销售预算基础上,编制M公司今年分季度的生产预算如下:

生产预算单位:

件

季度

一

二

三

四

全年

预计销售量

100

150

200

180

630

加:

预计期末产成品存货

15

20

18

20

20

合计

115

170

218

200

650

减:

预计期初产成品存货

10

15

20

18

10

预计生产量

105

155

198

182

640

【例题·单项选择题】(2019年考生回忆版)公司编制下一年的生产预算,每季度末产成品存货按照下季度销量的20%予以安排,预计第二季度和第三季度的销售量分别为150件和200件,则第二季度的预计生产量为( )件。

A.190

B.140

C.160

D.170

『正确答案』C

『答案解析』第二季度的预计生产量=第二季度的销售量+第二季度的期末存量-第一季度的期末存量=150+200×20%-150×20%=160(件)

【例题·单项选择题】(2013年)下列关于生产预算的表述中,错误的是( )。

A.生产预算是一种业务预算

B.生产预算不涉及实物量指标

C.生产预算以销售预算为基础编制

D.生产预算是直接材料预算的编制依据

『正确答案』B

『答案解析』在生产预算中,只涉及实物量指标,不涉及价值量指标,选项B的说法不正确。

(三)直接材料预算

1.以生产预算为基础编制,同时考虑原材料存货水平。

2.内容

(1)预计采购量=生产需用量+期末材料存量-期初材料存量

①生产需用量=预计生产量×单位产品材料用量

其中:

“预计生产量”来自生产预算,“单位产品材料用量”来自标准成本资料或消耗定额资料

②年初和年末的材料存量根据当前情况和长期销售预测估计

③预算年度内各期期末材料存量=下期预计生产需用量×一定百分比

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务管理 中级会计师财务管理知识点精讲讲义第三章 预算管理 中级 会计师 知识点 讲义 第三 预算 管理

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

XX七年级英语上册第二单元导学案.docx

-

各种地下管线之间最小水平净距m.docx

-

全国计算机等级考试二级C语言考试大纲附真题与答案1.docx

-

公路水运试验检测师考试《公共基础》真题含问题详解.docx

-

部编本新人教版精品五年级上册道德与法治一课一练第3课 主动拒绝烟酒和毒品 含答案.docx

-

小学数学青岛版五年级上册第六单元教学设计.docx

-

部编版语文二年级上册 16朱德的扁担一课一练带答案.docx

-

局部解剖学试题胸部.docx

-

pe管材购销合同.docx

-

口语交际说课稿范文.docx

-

16m空心板梁预应力张拉计算书.docx

-

大班劳动节手工.docx

-

220kV吉安变电站综合自动化改造工程总施工方案.docx

-

工商管理专业课程设计.docx

-

长螺旋压灌混凝土桩后注浆施工工法.docx

-

国家二级建造师《建设工程法规及相关知识》练习题 含答案.docx

-

励志名言大全人求上进先读书的名言.docx

-

金庸群侠传2最全攻略.docx

-

公平责任民法管理研究.docx