某保险公司筹备可行性报告市场分析和三年业务发展规划.doc

某保险公司筹备可行性报告市场分析和三年业务发展规划.doc

- 文档编号:105082

- 上传时间:2022-10-03

- 格式:DOC

- 页数:9

- 大小:100.50KB

某保险公司筹备可行性报告市场分析和三年业务发展规划.doc

《某保险公司筹备可行性报告市场分析和三年业务发展规划.doc》由会员分享,可在线阅读,更多相关《某保险公司筹备可行性报告市场分析和三年业务发展规划.doc(9页珍藏版)》请在冰豆网上搜索。

XX人寿XX分公司XX支公司(筹)

市场分析和三年业务发展规划

XX人寿保险股份有限公司系XX年由中国人民银行批准开业的全国性专业的人寿保险公司,开业以来公司始终坚持“稳健经营,开拓创新”的经营方针和“专业化、规范化、国际化”的发展战略,积极开拓民族保险业发展之路。

公司制定并实施“以经济区域为中心,以集中、高效的组织体制为依托,以中心城市为支点,辐射周围,分设管理”的区域管理战略和三步走的机构发展方针。

XX人寿保险股份有限公司XX分公司于2003年8月顺利开业以来,一直按照总、分公司相关文件要求,遵循XX保监局监管政策,规范经营,严格管理。

为向广大市民提供优质的寿险服务,XX分公司将在2008年起,全力开拓XX市的寿险服务。

根据XX分公司总体发展思路的精神,计划在XX市XX区增设XX支公司,并做出如下发展规划:

一、XX市基本情况

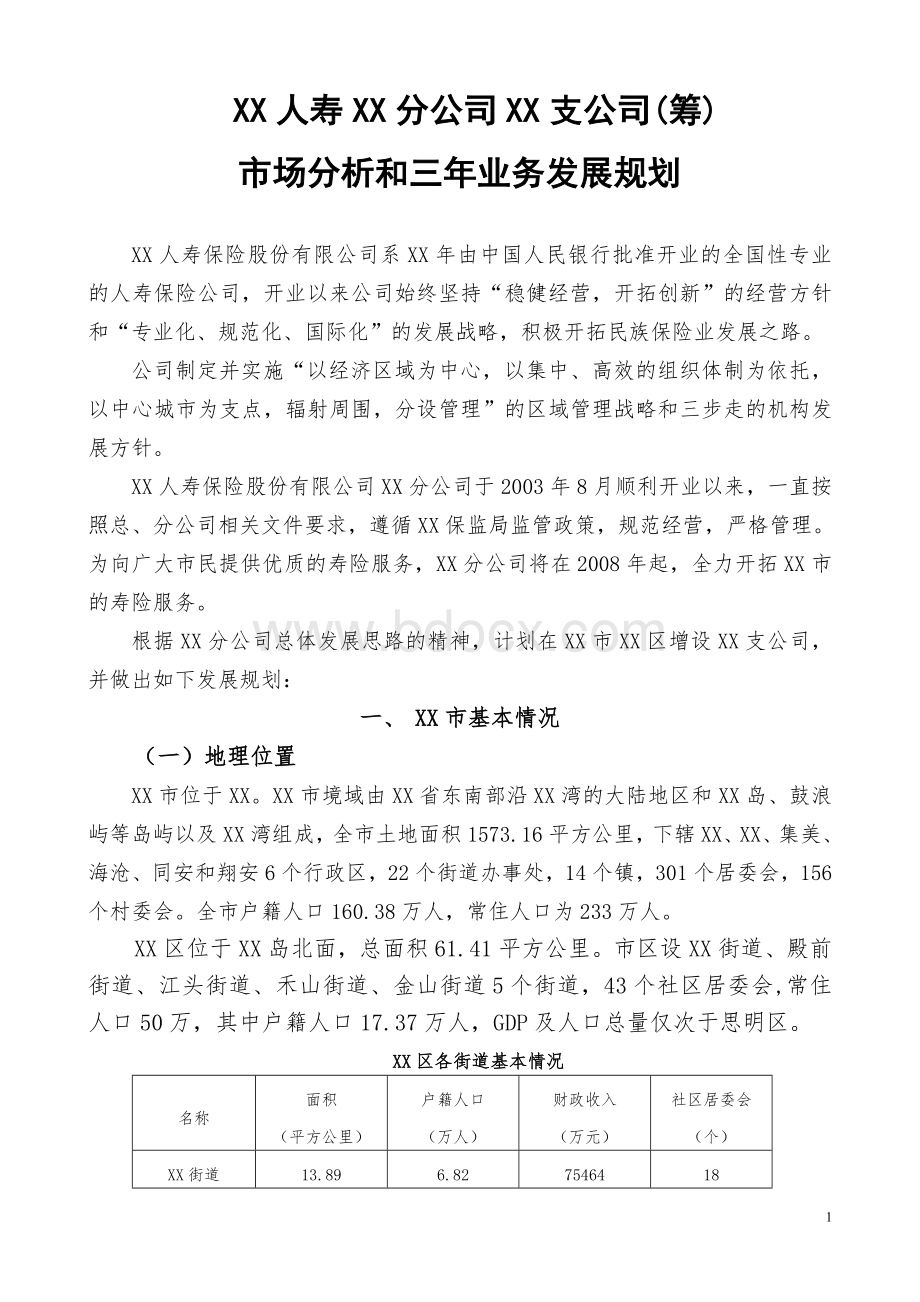

(一)地理位置

XX市位于XX。

XX市境域由XX省东南部沿XX湾的大陆地区和XX岛、鼓浪屿等岛屿以及XX湾组成,全市土地面积1573.16平方公里,下辖XX、XX、集美、海沧、同安和翔安6个行政区,22个街道办事处,14个镇,301个居委会,156个村委会。

全市户籍人口160.38万人,常住人口为233万人。

XX区位于XX岛北面,总面积61.41平方公里。

市区设XX街道、殿前街道、江头街道、禾山街道、金山街道5个街道,43个社区居委会,常住人口50万,其中户籍人口17.37万人,GDP及人口总量仅次于思明区。

XX区各街道基本情况

名称

面积

(平方公里)

户籍人口

(万人)

财政收入

(万元)

社区居委会

(个)

XX街道

13.89

6.82

75464

18

13.82

1.48

33776

6

10.4

2.72

60969

8

11.8

2.01

21476

6

11.4

4.34

20011

5

-----

-----

-----

-----

合计

61.31

17.37

211696

43

(二)宏观经济环境分析与预测

1、经济结构和就业情况

2009年全市实现国内生产总值1162.37亿元,比增16.7%,增幅在全省9个设区市和全国15个副省级城市中位居第一。

其中第一产业增加值18.29亿元,第二产业增加值627.95亿元,第三产业增加值516.13亿元,三类产业比例为1.6:

54.0:

44.4。

按常住人口计算,人均生产总值49887元,比上年增长12.7%。

全社会固定资产投资662.1亿元,比增66%。

财政总收入275.17亿元,人均GDP为7398美元,比上年增长15%,城镇居民人均可支配收入21290元,增长15%。

目前,全市共有城镇居民人口223万人,城镇居民平均每户家庭人口4人,平均每户就业2人,城镇居民就业人数约114万人。

2009年XX区实现区属生产总值165.30亿元,比增25.23%;工业总产值372.20亿元,比增20.16%;商贸营业额321.20亿元,比增40.88%;财政总收入28.05亿元,比增31.84%。

固定资产投资72亿元,比增44.00%;利用合同外资2.05亿美元,引进内资52.97亿元。

2009年,全辖区实现生产总值340亿元,规模以上工业总产值982亿元、固定资产投资122亿元、财政总收入65亿元,分别占全市的29.3%、41.5%、18.5%和23.6%,区域经济总量居各区之首。

2009年全年共实现转移就业和再就业3218人。

2、资产结构和居民消费结构

近几年,XX市实施“旅游兴市、环保立市、科教强市、开放富市”发展战略,全市经济增长势态良好。

2009年,规模以上工业总产值完成1362亿元,比增20%;农业总产值完成32亿元,比增14%;实现旅游总收入209亿元,比增11%;实际利用外资9.7亿美元,比增35%;2006年12月末全市金融机构本外币各项存款余额2054.3亿元,其中居民储蓄存款689.3亿元,金融机构贷款余额1643.7亿元。

2006年,社会消费品零售总额314.9亿亿元,比增16%;城镇居民可支配收入18513元,比增13%,城镇居民人均消费性支出14162元,增长19%。

2009年,XX区招商引资成效明显,全年引进注册500万元以上的商贸、物流、投资管理、中介服务等现代服务项目109家,签约76个项目,总投资达14.9亿美元。

(三)当地市场经济指标分析

XX市综合指标表

(表一)

项目

2006

2009

国内生产总值

996亿元

1162.37亿元

常住人口规模

225万人

233万人

城镇居民纯收入

16398元

18513元

保险消费总量

27.77亿元

36.26亿元

2009年XX区进一步完善社会保障体系,扩大社会保障覆盖面,全区失地人员参保5813人,参保率达61.09%。

二、寿险市场状况与格局

(一)寿险基本情况分析

影响我国寿险业发展的四个基础性因素是:

经济增长、制度变革、人口变化和财富积累。

随着国民经济的不断好转,XX市的经济呈现良好的发展态势,必将给XX寿险业提供广阔的发展空间。

宏观因素与寿险关系表

宏观要素

预测

影响

国民经济

未来五年GDP年均增长14%

每增长1%,带动寿险业增长2%

制度改革

养老、医疗社会保障体系的改革与完善

刺激了商业保险的需求

产业结构

产业政策、税收政策、保险政策、金融融合政策等的调整

拓展了寿险发展的空间

人口状况

人口总量持续增长,人口老龄化趋势加快,家庭小型化,人口素质提高

寿险消费群体逐步形成和成熟

保险监管

保险监管力度加大,实行100%持证上岗,加大对投资型先中的监管力度

市场力向经营力转变,专业和规范成为寿险经营的要求

入世

市场开放,外资寿险公司已逐渐进入

抓紧时间,抢占市场

财富积累

社会财富积累加快,居民储蓄和可支配收入明显增加

为寿险业的发展提供了物质基础

(二)同业经营状况分析

截至2009年底,XX保险人寿险市场主体合计11家,其中,中资主体9家,外资主体2家,已形成产、寿、养老各专业,内外资、台资各公司,保险公司与中介机构协调同步发展,市场格局日趋完善的良好局面,但市场的竞争也更趋白热化。

综合分析XX同业可见,XX寿险市场,除了中国人寿进行全面的机构铺设外,其余寿险业集中于抢占岛内、同安、杏林三大片区。

中英人寿、生命人寿及国泰人寿市场进入较晚,目前尚未将势力扩张至岛外。

其中,海沧市场由中国人寿和平安人寿瓜分,中国人寿、平安、太平洋在集美市场设有支公司,XX人寿、民生人寿在此设有服务部,其余寿险同业尚未入驻。

翔安市场只有中国人寿、平安人寿、太平洋人寿立足。

因此,又快又好地抢占市场便成为XX保险业抢夺市场第二、三把交椅的捷径,也是必经之道。

XX分公司将积极把握经济金融形势、社会环境、行业自身发展等各方面所带来的机遇和挑战,乘势而为,顺势发展。

XX市各保险公司个人寿险2009年经营状况表

(表二)

资本结构

公司名称

合计

中资

中国人寿保险股份有限公司XX分公司

225653

中国平安人寿保险股份有限公司XX分公司

196238

太平洋人寿保险股份有限公司XX分公司

50963

新华人寿保险股份有限公司XX分公司

16979

XX人寿保险股份有限公司XX分公司

16141

民生人寿保险股份有限公司XX营销服务部

1899

外资

中英人寿保险有限公司XX营销服务部

5543

合计

513216

同业公司的优势和劣势对比表

(表三)

优势

劣势

中国人寿

5

国有品牌,历史较长,客户的认同度较高;团队氛围较好,队伍稳定,协作性较强;营销员人数较多,机构网点密度大,市场占有率较高;中层骨干比较稳定,管理人员福利好。

没有鲜明的企业文化,机制落后,创新能力不强;行政色彩较浓,无完整的培训体系,趸缴保费比例达40%,业务员销售能力不强,产能较低,业务靠激励刺激业绩。

优势

劣势

平安保险

营销体系组织架构完整,人均产能较高,培训能力较强;业务员的销售能力较强,市场开拓能力较强,客户服务工作比较到位;险种结构合理,标准保费占90%,有一定的发展后劲。

业务员的功利心较强,公司企业文化建设不够,凝聚力弱,员工之间普遍缺乏协作精神;产品亏损对客户的信心打击较大;团险销售能力不强,业务规模小。

领导班组成员有一定政府背景,比较团结,业务员相对稳定,业务员数量与人寿持平。

领导班组成员专业能力不强,没有系统的培训体系,业务员进取心不强,无明确的销售策略,趸缴占保费的50%,业务员的收入较低,讲师及训练人员缺乏。

优势

劣势

太平洋

6

万一网中国最大的保险资料下载网

新华人寿

优势与劣势:

①新进主体,因前期工作不畅,而导致在整个市场当中,影响力不足,市场口碑欠佳。

②整支队伍新人占比较多,对公司忠诚度不高。

③团险市场开拓较少,银保以高费用投入月平台200万。

民生、中英及太平

优势与劣势:

①除聘才、新人扶持外,产品放宽核保,为业务人员提供销售契机。

②目前业务量集中在岛外郊区及代理公司。

(三)公司发展战略

XX属于中心城市之一,经济发展水平高出全国城市平均水平,也因此带动当地保险业的发展。

2009年,XX保险业实现保费收入36.26亿元,其中人身险保费收入22.52亿元,同比增长27.33%,高于全国平均水平5.11个百分点。

保险密度1556元,高出全国平均水平1021元;保险深度2.64%,低于全国平均水平。

纵观XX保险业的发展可发现,XX保险市场的深度低于全国平均水平,2009年XX1556元的保险密度,与7398美元的人均GDP、2633元的人均新增储蓄存款、3169元的人均购买证券金额相比,都存在较大差距。

保险业与地方经济社会发展不相适应,与其他金融业在资产规模、营业状况、人均产能、经营效益、社会影响等方面都存在很大差距。

XX区寿险业的开发度较高,已经形成激烈的竞争局面。

在这种环境下,如何充分利用我司丰富的险种产品以及独特的培训机制和管理机制,以优质的服务羸取广大客户的信赖,并进一步挖掘潜在的客户群体,便成为目前我司在XX区保险业市场上的主攻方向。

一)、增员的目标市场:

1、同业的中、高层优秀主管可作为我司的筹备骨干;平安有一批在当地的关系网较好、市场口碑比较好、肯干的中低层业务主管。

2、和同业的部分展业高手接触,均有加盟我司的意向,有的已加盟我司。

3、当地的职业高级学校的应届毕业生可作为增员的另一种重要途径;此对象有朝气、较单纯、易塑造。

4、同业中优秀的营销员可作为我司中坚力量的选拔对象。

二)、客户群目标市场:

1、私营企业、外资企业和科技公司相当多,收入非常可观,是一个潜力巨大的客户群。

2、市场困难点:

1996年中国人寿分业经营,业务和团队在稳步发展,网点分布广,市场占有率高,已深入民心,主管层相对稳定,动荡不大。

其它几家公司也已在XX区寿险市场占有一定的份额比例,想要进一步开拓市场,吸引其它同业公司的客户需要深入的宣传。

3、市场空白点:

(1)、市场开发度不高,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 保险公司 筹备 可行性报告 市场分析 三年 业务 发展规划

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

党组织、党员联系服务师生工作制度.docx

党组织、党员联系服务师生工作制度.docx

物流与供应链管理 第七章 供应链综合计划.pptx

物流与供应链管理 第七章 供应链综合计划.pptx

-

民族团结教案doc格式.docx

-

民族团结教案doc格式.docx

-

中国象棋ppt模板.pptx

-

设备质量保证措施.docx

-

电力公司招聘行政能力测试试题及解析.docx

回弹仪检测多孔砖砖强度计算表.xls

回弹仪检测多孔砖砖强度计算表.xls

-

汽车理论1.3.doc

-

电动汽车充换电站项目商业计划书.doc

-

幼儿园指南试题及答案.doc

-

护理教案模板.doc

-

资料台账表格.xlsx

-

红军长征的历史叙述是怎样形成的.docx

-

冷库工程合同.docx

-

部编版五年级上册语文课堂作业本答案(全).docx

-

《网络综合布线》说课稿.doc

-

材料进场,见证取样及检验制度.docx

-

20章--瓦斯综合利用.doc

-

[原创]STP保温板屋面及外墙保温施工技术方案.doc

-

隧道开挖作业台车计算书.docx

-

《减法的初步认识》教学设计.doc

-

教导处工作计划.docx

-

电机学第五版课后答案汤蕴璆完整版.docx

-

同仁堂案例成功启示.docx

-

经典钣金结构设计规范.doc

-

计算机各种进制转换练习题(附答案).doc

-

市场营销教学案例分析.docx

-

服装厂质量管理制度.docx

-

中职试验教材应用文写作(高教版_王崇国编)电子教案【全】.doc

-

控烟考评奖惩制度、标准、记录表.doc

-

小学生“学宪法-讲宪法”活动知识竞赛题库(含答案).docx

-

计信院学生会份工作简报.docx

-

高级经济师工作总结范文3篇.docx

-

文字作品改编成电影电视剧文学剧本使用许可合同.docx

-

物业费起诉流程及注意事项.docx

-

《商务谈判与推销技巧》课程整体教学设计.docx

-

高二教师个人工作计划化学.docx

-

七年级上册名著导读 西游记.docx

-

Excel函数应用.docx

-

创新管理模式实现节能增效三元一队.docx

-

第十册语文评估卷.docx

-

南通地震应急预案.docx

-

三年级科学复习题剖析.docx

-

最新自驾车租赁合同.docx

-

企业实习报告总结.docx

-

大一新生学期个人总结.docx

-

秋五年级数学上册第二单元图形的平移旋转与轴对称教案西师大版.docx

-

报检实务复习资料.docx

-

钢筋工程施工方案26070.docx

-

三级健康管理师《理论知识》真题模拟试题B卷.docx