丁梦霞成本管理会计第一次讨论 个人报告.docx

丁梦霞成本管理会计第一次讨论 个人报告.docx

- 文档编号:10507791

- 上传时间:2023-02-17

- 格式:DOCX

- 页数:19

- 大小:257.83KB

丁梦霞成本管理会计第一次讨论 个人报告.docx

《丁梦霞成本管理会计第一次讨论 个人报告.docx》由会员分享,可在线阅读,更多相关《丁梦霞成本管理会计第一次讨论 个人报告.docx(19页珍藏版)》请在冰豆网上搜索。

丁梦霞成本管理会计第一次讨论个人报告

成本管理会计第一次讨论个人报告

会计113丁梦霞2011010728

本次讨论有三个案例,主要是对料工费以及分配表的考察。

案例一:

主要是各项要素的分配表以及记账凭证的填列。

按照会计程序,应先制作原始凭证,也就是先制作要素分配表,再填记账凭证。

一下是根据案例一所填制的原始凭证,即各项要素分配表:

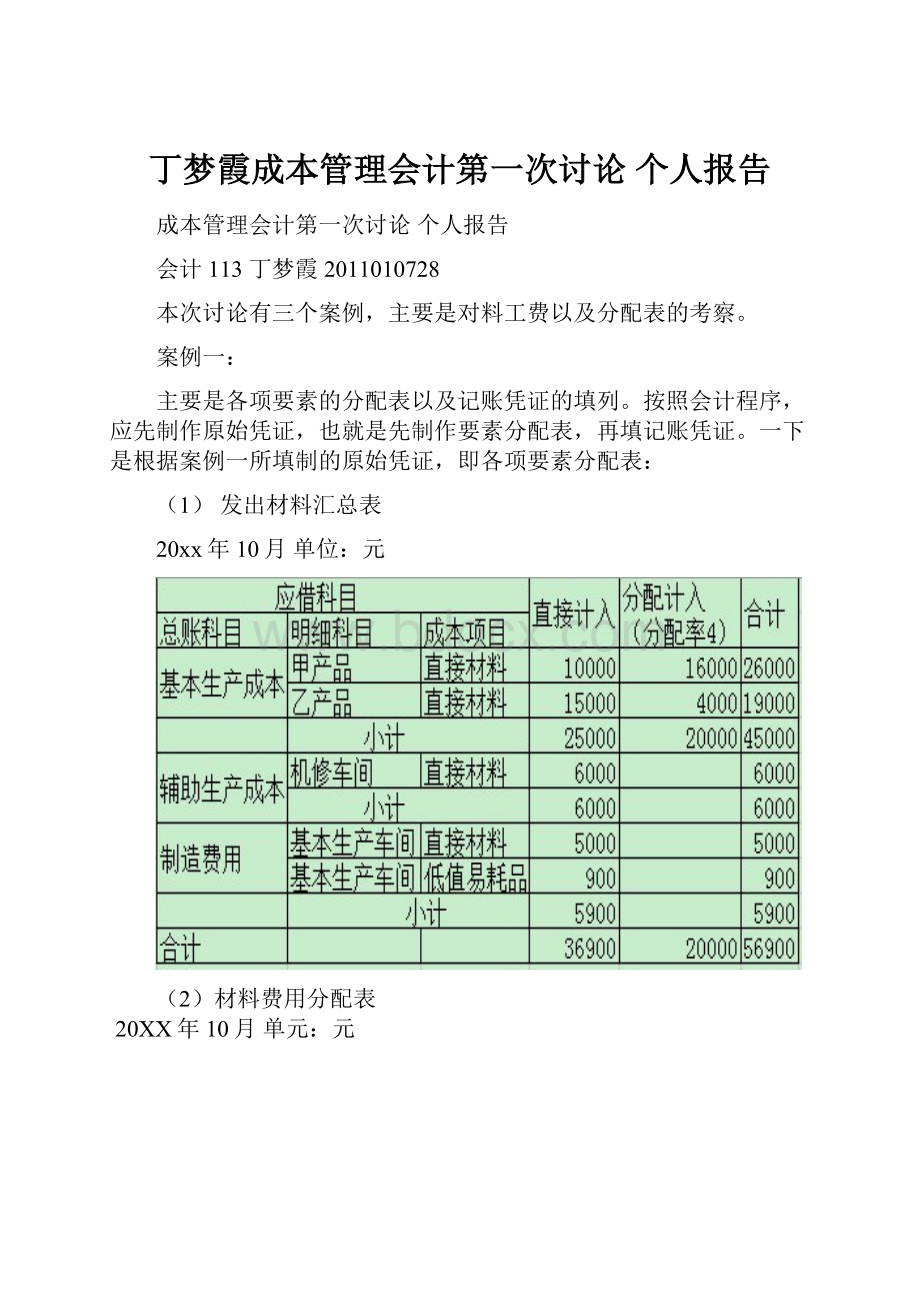

(1)发出材料汇总表

20xx年10月单位:

元

(2)材料费用分配表

20XX年10月单元:

元

借:

生产成本——基本生产成本——甲产品26000

——乙产品19000

生产成本——辅助生产成本6000

制造费用5000

贷:

原材料——消耗性材料11000

——A材料10000

——B材料15000

——C材料20000

借:

原材料100

制造费用900

贷:

低值易耗品——低值易耗品摊销1000

借:

低值易耗品——低值易耗品摊销2000

贷:

低值易耗品——在用低值易耗品2000

(3)职工薪酬分配表

20XX年10月单位:

元

借:

生产成本——基本生产成本——甲产品17100

——乙产品5700

生产成本——辅助生产成本8550

制造费用4560

贷:

应付职工薪酬——工资31500

——福利费4410

(4)固定资产折旧费用分配表

20xx年10月单位:

元

固定资产月折旧额:

基本生产车间:

100000x1%=1000元

辅助生产车间:

40000x1%=400元

借:

制造费用1000

生产成本——辅助生产成本——机修车间400

贷:

累计折旧1400

(5)其他费用分配表

20xx年10月单位:

元

借:

制造费用4540

生产成本——辅助生产成本——机修车间3050

贷:

银行存款7590

(6)辅助生产费用分配表

200X年10月单位:

元

借:

制造费用4540

生产成本——辅助生产成本——机修车间3050

贷:

银行存款7590

(7)基本生产车间制造费用分配表

200X年10月单位:

元

借:

生产成本——基本生产成本——甲产品24000

——乙产品8000

贷:

制造费用32000

(8)完工产品成本与在产品成本计算单

产品名称:

甲产品20XX年10月单位:

元

成本项目

直接材料

直接人工

制造费用

合计

月初在产品成本

16000

11900

16600

44500

本月生产费用

26000

17100

24000

67100

生产费用合计

42000

29000

40600

111600

完工产品数量

1000

1000

1000

在产品月当数量

1400

1160

1160

完工产品单位成本

30

25

35

完工产品成本

30000

25000

35000

90000

月末在产品成本

12000

4000

5600

21600

(9)完工产品成本与在产品成本计算单

产品名称:

乙产品200X年10月单位:

元

案例二:

李娜2012年从浙江万里学院商学院会计系毕业,在招聘会上被甬江设备制造公司录用为成本会计员。

该公司新增加了一个辅助生产车间,即供汽车间,该车间主要生产蒸气,用的燃料是原煤。

生产的蒸气主要由机械加工、冲压、供电、修理等车间使用。

其他部门使用的较少。

该公司过去辅助生产车间主要是供电车间和修理车间。

本月份供汽车间共发生费用800000元,供电车间发生费用1200000元,修理车间发生费用900000元,各辅助生产车间提供的劳务及耗用单位情况如下:

耗用劳务单位

供汽车间(立方米)

供电车间(千瓦)

修理车间(小时)

供汽车间

-

10000

12000

供电车间

20000

-

4000

修理车间

5000

25000

-

第一

车间

产品耗用

30000

50000

68000

一般耗用

4000

26000

2000

第二

车间

产品耗用

1000

60000

13000

一般耗用

1500

18000

9000

行政管理部门

2000

17000

7000

设备自建工程

1500

14000

5000

合计

65000

220000

120000

财务部领导向张强提出了如下几个方面的问题要求其解答:

(1)原来企业采用直接分配法分配辅助生产费用,这种分配方法是否合适?

有什么优缺点?

(2)新增加了一个辅助生产车间是否需要对辅助生产费用分配方法进行改变?

(3)若需要改变辅助生产费用分配方法,采用什么方法比较合适?

请提供几种方案供领导决策时选择。

辅助生产费用分配表(直接分配法)

耗用劳务单位

供汽车间(立方米)

分配费用

供电车间(千瓦)

分配费用

修理车间(小时)

分配费用

供汽车间

-

10000

12000

供电车间

20000

-

4000

修理车间

5000

25000

-

直接发生费用

800000

1200000

900000

费用分配率

20

6.49

8.65

第一

车间

产品耗用

30000

600000

50000

324500

68000

588200

一般耗用

4000

80000

26000

168740

2000

17300

第二

车间

产品耗用

1000

20000

60000

389400

13000

112450

一般耗用

1500

30000

18000

116820

9000

77850

行政管理部门

2000

40000

17000

110330

7000

60550

设备自建工程

1500

30000

14000

90210

5000

43650

合计

65000

800000

220000

1200000

120000

900000

辅助生产费用分配表(计划成本分配法)

耗用劳务单位

供汽车间(立方米)

分配费用

供电车间(千瓦)

分配费用

修理车间(小时)

分配费用

计划单位成本

18

6

9

供汽车间

-

10000

60000

12000

108000

供电车间

20000

360000

-

4000

36000

修理车间

5000

90000

25000

150000

-

-

第一

车间

产品耗用

30000

540000

50000

300000

68000

612000

一般耗用

4000

72000

26000

156000

2000

18000

第二

车间

产品耗用

1000

18000

60000

360000

13000

117000

一般耗用

1500

27000

18000

108000

9000

81000

行政管理部门

2000

36000

17000

102000

7000

63000

设备自建工程

1500

27000

14000

84000

5000

45000

合计

65000

1170000

220000

1320000

120000

1080000

待分配费用

800000

1200000

900000

分配转入费用

168000

396000

240000

实际成本

968000

1596000

1140000

成本差异

-202000

276000

60000

辅助生产费用分配表(交互分配法)

项目

交互分配

对外分配

辅助生产车间名称

供汽

供电

修理

合计

供汽

供电

修理

合计

待分配辅助生产费用

800000

1200000

900000

2900000

636750

1408075

855175

2900000

供应劳务数量

65000

220000

120000

-

40000

185000

104000

-

费用分配率

12.31

5.45

7.50

-

15.92

7.61

8.22

-

辅助车间内部

供汽车间

耗用数量

-

10000

12000

-

分配金额

-

54500

90000

144500

供电车间

耗用数量

20000

-

4000

-

分配金额

246200

-

30000

276200

修理车间

耗用数量

5000

2500

-

-

分配金额

61550

13625

-

75175

分配金额小计

307750

68125

120000

495875

辅助车间以外的分配

一车间

产品耗用

耗用数量

30000

50000

68000

-

分配金额

477600

380500

558960

1417060

一般耗用

耗用数量

4000

26000

2000

-

分配金额

63680

197860

16440

277980

二车间

产品耗用

耗用数量

1000

60000

13000

-

分配金额

15920

456600

106860

579380

一般耗用

耗用数量

1500

18000

9000

-

分配金额

23880

136980

73980

管理部门

耗用数量

2000

17000

7000

分配金额

31840

129370

57540

218750

设备自制工程

耗用数量

1500

14000

5000

-

分配金额

23830

106765

41395

171990

合计

636750

1408075

855175

2900000

案例三:

宁波机床厂生产甲、乙、丙三种新型车床。

2009年8月各部门职工工资及生产工时情况如表1:

表1职工工资及生产工时汇总表

车间或部门

职工工资

生产工时

车间生产工人工资

甲产品

8000

乙产品

4000

丙产品

3000

小计

82500

15000

车间管理人员

4500

厂部管理人员

13000

合计

100000

企业确定的职工福利费提取比例为工资总额的14%,按照有关规定,对医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,依据职工工资总额分别按8%、20%、2%、0.8%和0.8%的比例计提,按照有关规定,住房公积金、工会经费、职工教育经费的提取比例分别为工资总额的8%、2%和2.5%。

要求:

1.编制职工福利费计算表(见表2);

表2职工福利费计算表

2009年8月单位:

元

车间或部门

工资总额

计提比例

提取职工福利费

产品生产工人

车间管理工人

厂部管理人员

合计

2.编制社会保险费计算表(见表3);

表3社会保险费计算表

2009年8月单位:

元

车间或

部门

工资总额

医疗保险费(8%)

养老保险费(20%)

失业保险费(2%)

工伤保险费(0.8%)

生育保险费(0.8%)

合计

产品生产工人

车间管理工人

厂部管理人员

合计

3.编制住房公积金、工会经费、职工教育经费计算表(见表4);

表4住房公积金、工会经费、职工教育经费计算表

2009年8月单位:

元

车间或部门

工资总额

住房公积金(8%)

工会经费(2%)

职工教育经费(2.5%)

产品生产工人

车间管理工人

厂部管理人员

合计

4.采用生产工时分配法分配直接人工费用,完成职工薪酬汇总表(见表5)和直接人工费用分配表(见表6);

表5职工薪酬费用汇总表

2009年8月单位:

元

车间或部门

产品生产工人

车间管理工人

厂部管理人员

合计

1.工资总额

2.职工福利费

3.社会保险费

医疗保险费

养老保险费

失业保险费

工伤保险费

生育保险费

4.住房公积金

5.工会经费

6.职工教育经费

合计

表6直接人工费用分配表(生产工时分配法)

2008年8月单位:

元

产品名称

实际生产工时(小时)

分配率

分配金额

甲型车床

乙型车床

丙型车床

合计

5.编制分配结转职工薪酬的会计分录。

解析:

表2职工福利费计算表

2009年8月单位:

元

车间或部门

工资总额

计提比例

提取职工福利费

产品生产工人

82500

11550

车间管理工人

4500

630

厂部管理人员

13000

1820

合计

100000

14%

14000

表3社会保险费计算表

2009年8月单位:

元

车间或

部门

工资

总额

医疗保险费(8%)

养老保险费(20%)

失业保险费(2%)

工伤保险费(0.8%)

生育保险费(0.8%)

合计

产品生产工人

82500

6600

16500

1650

660

660

26070

车间管理工人

4500

360

900

90

36

36

1422

厂部管理人员

13000

1040

2600

260

104

104

4108

合计

100000

8000

20000

2000

800

800

31600

表4住房公积金、工会经费、职工教育经费计算表

2009年8月单位:

元

车间或部门

工资总额

住房公积金(8%)

工会经费(2%)

职工教育经费(2.5%)

产品生产工人

82500

6600

1650

2062.50

车间管理工人

4500

360

90

112.50

厂部管理人员

13000

1040

260

325

合计

100000

8000

2000

2500

表5职工薪酬汇总表

2009年8月单位:

元

车间或部门

产品生产工人

车间管理工人

厂部管理人员

合计

1.工资总额

82500

4500

13000

100000

2.职工福利费

11550

630

1820

14000

3.社会保险费

医疗保险费

6600

360

1040

8000

养老保险费

16500

900

2600

20000

失业保险费

1650

90

260

2000

工伤保险费

660

36

104

800

生育保险费

660

36

104

800

4.住房公积金

6600

360

1040

8000

5.工会经费

1650

90

260

325

6.职工教育经费

2062.50

112.50

325

2500

合计

130432.50

7114.50

20553

158100

表6直接人工费用分配表(生产工时分配法)

2009年8月单位:

元

产品名称

实际生产工时(小时)

分配率

分配金额

甲型车床

8000

69564

乙型车床

4000

34782

丙型车床

3000

26086.50

合计

15000

8.6955

130432.50

(费用分配率=

某产品应分配的费用=该产品耗用的生产工时(实际工时或定额工时)×费用分配率)

费用分配率=130432.5÷(8000+4000+3000)=8.6955

甲型车床应分配的费用=8000×8.6955=69564(元)

乙型车床应分配的费用=4000×8.6955=34782(元)

丙型车床应分配的费用=3000×8.6955=26086.50(元)

会计分录:

借:

基本生产成本——甲型车床69564

——乙型车床34782

——丙型车床26086.50

制造费用——基本生产车间7114.50

管理费用20553

贷:

应付职工薪酬——工资100000

——职工福利费14000

——社会保险费31600

——住房公积金8000

——工会经费2000

——职工教育经费2500

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 丁梦霞成本管理会计第一次讨论 个人报告 丁梦霞 成本 管理 会计 第一次 讨论 个人 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

240T15mw机组整体启动方案解析.docx

-

485总线设计方案加上位机扩展.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

C++新闻信息管理系统.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

CMS7000使用说明资料.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《项羽之死》教案人教版高二选修教学设计.docx

-

《公共关系实务》总复习资料.docx

-

FLUKE744过程校准仪经典实例免费给大家会让你未来的道路更通达.docx

-

《护士条例》试题.docx

-

2F男鞋统装规范84.docx

-

4测试用例修复方法与工具.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

高考推荐高考数学一轮复习第一章集合与常用逻辑用语12四种命题及充要条件练习文.docx

-

国际贸易理论试题答案.docx

-

应用文《启事》教案.docx

-

四川省南充市届高三上学期第一次高考适应性性考试语文试题.docx

-

提升幼儿小宝宝的智商的亲子互动小游戏汇总4.docx

-

广西公务员考试《行测》真题及解析.docx

-

员工手册.docx

-

弘扬中国传统文化优秀演讲稿五篇.docx

-

二年级复习计划.docx

-

高考英语真题阅读理解训练.docx

-

施工目标及质量保证措施质量.docx

-

完整版小学体育教案全集最新整理.docx

-

公路自然区划标准.docx

-

学生助理申请书范文推荐.docx

-

简短的个人工作总结模板5篇.docx

-

云南孰山彝族自治县学年高一地理上学期期中试题.docx

-

河北劳动合同标准版.docx

-

咏史怀古诗歌全面总结.docx

-

计量规则讨论稿.docx