FTP转移定价方法要点.docx

FTP转移定价方法要点.docx

- 文档编号:10505354

- 上传时间:2023-02-17

- 格式:DOCX

- 页数:22

- 大小:38.04KB

FTP转移定价方法要点.docx

《FTP转移定价方法要点.docx》由会员分享,可在线阅读,更多相关《FTP转移定价方法要点.docx(22页珍藏版)》请在冰豆网上搜索。

FTP转移定价方法要点

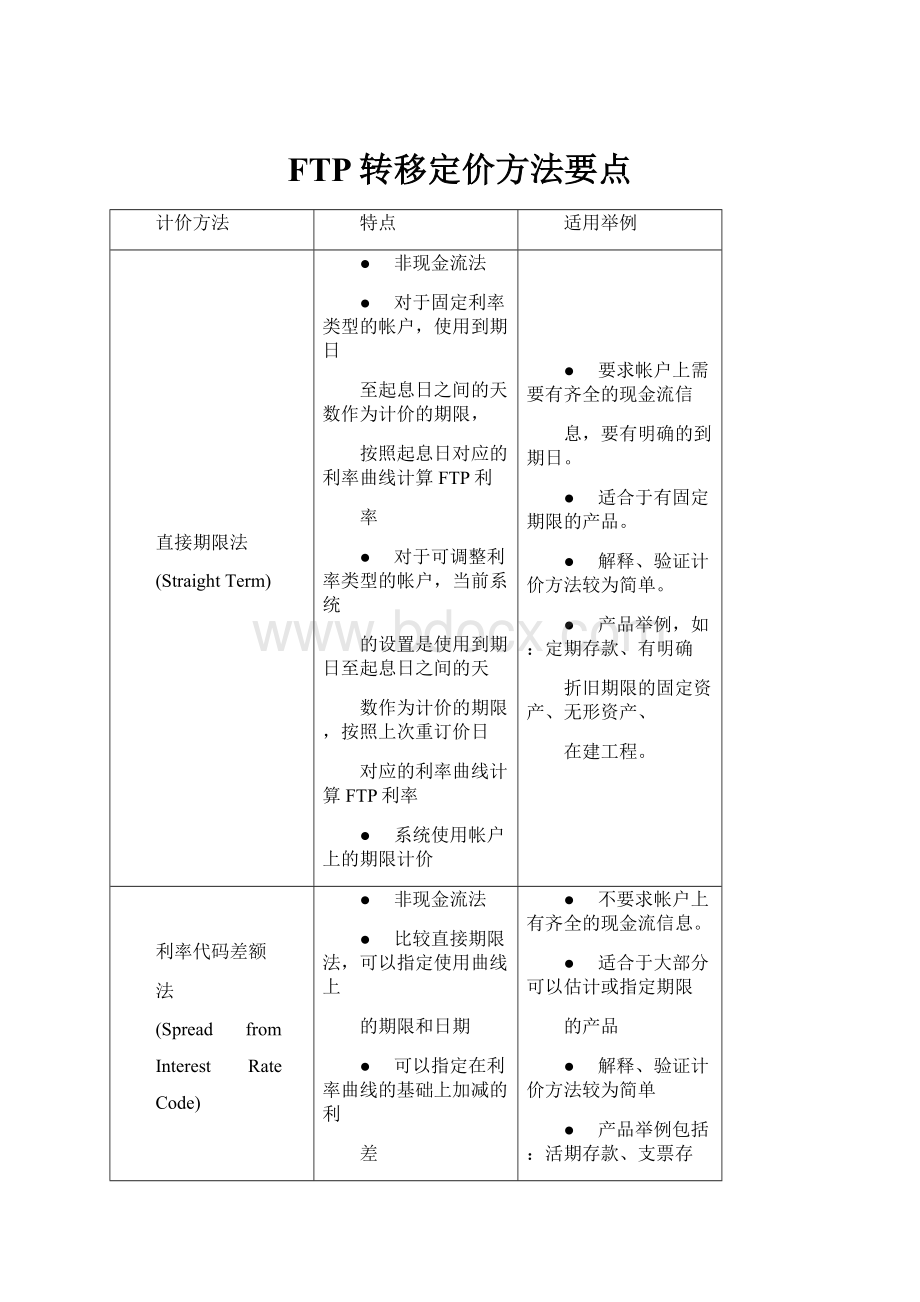

计价方法

特点

适用举例

直接期限法

(Straight Term)

● 非现金流法

● 对于固定利率类型的帐户,使用到期日

至起息日之间的天数作为计价的期限,

按照起息日对应的利率曲线计算FTP利

率

● 对于可调整利率类型的帐户,当前系统

的设置是使用到期日至起息日之间的天

数作为计价的期限,按照上次重订价日

对应的利率曲线计算FTP利率

● 系统使用帐户上的期限计价

● 要求帐户上需要有齐全的现金流信

息,要有明确的到期日。

● 适合于有固定期限的产品。

● 解释、验证计价方法较为简单。

● 产品举例,如:

定期存款、有明确

折旧期限的固定资产、无形资产、

在建工程。

利率代码差额

法

(Spread from

Interest Rate

Code)

● 非现金流法

● 比较直接期限法,可以指定使用曲线上

的期限和日期

● 可以指定在利率曲线的基础上加减的利

差

● 可以对无期限的产品做以估计

● 不要求帐户上有齐全的现金流信息。

● 适合于大部分可以估计或指定期限

的产品

● 解释、验证计价方法较为简单

● 产品举例包括:

活期存款、支票存

款、透支等

票面利率差额

法

(Spread from

Note Rate)

● 非现金流法

● 系统依照帐户的当前利率加上指定的利

差来确定FTP利率

● 不需要使用利率曲线

● 无需使用期限即可定价

● 不要求帐户上有齐全的现金流信息,

可以按照帐户上的票面利率进行定

价。

● 适合不宜估计期限,但有明确的利

率信息的帐户

● 解释、验证计价方法较为简单

● 产品举例包括:

政策性补贴的产品

(以使产品不赔不赚,即设置利差

为0);不宜使用利率曲线的产品

偿还曲线法

(Redemption

Curve)

● 非现金流法

● 依照利率曲线上的期限,可以指定对帐

户按多少比例使用个期限的利率值

● 计算公式是:

RT1 ⨯ P1 + RT 2 ⨯ P2 + ...

● T代表各个不同的期限;P代表使用比例;

RT代表T期限对应的FTP利率

● P1 + P2 + ... 应等于100%

● 可以对无期限的产品做以估计

● 不要求帐户上有齐全的现金流信息,

可以按照指定的期限结构百分比进

行定价。

● 适合没有明确期限的产品。

● 系统提供了估计期限的方法,如对

一个帐户40%按1天计,30%按7天计,

25%按21天计,5%按一个月计

● 解释、验证计价方法较为简单

● 产品举例包括:

如活期存款、总帐

汇总帐户、交易性债券投资

FTP转移定价方法

计价方法

特点

适用举例

移动平均线法

(Moving

Averages)

● 非现金流法

● 可以指定利率曲线,并可以指定取利率

曲线哪个期限的数据

● 可以指定取当前天之前多少期间的利率

值,系统将使用这些利率值来计算移动

平均。

● 可以对无期限的产品做以估计

● 计价不依赖于帐户的信息

● 适合于大部分可以估计或指定期限

的产品

● 解释、验证计价方法较为简单

● 产品举例包括:

活期存款、总帐汇

总帐户、权益类项目等

现金流久期法

(Cash Flow

Duration)

● 现金流法

● 系统按照计算出的久期作为期限,从利

率曲线上得到FTP利率

● 对于可调整利率类型的帐户,系统使用

重定价周期计算久期,而不是用起息日

至到期日的周期计算

● 适用现金流属性齐全的产品

● 解释、验证计价方法难度较大

● 产品举例包括:

贷款、长期债券投

资等

现金流加权期

限法

(Cash Flow

Weighted

Average Term)

● 现金流法

● 计算每笔现金流按票面利率折算的现值,

再找到每笔现金流的期限对应到ftp曲线

的ftp利率,再用各笔现金流的现值乘以

ftp利率乘以期限作为分子;用各笔现金

流的现值乘以期限作为分母。

用此方法

计算出的数值作为最终ftp利率。

● 适用现金流属性齐全的产品

● 解释、验证计价方法难度很大

● 产品举例包括:

贷款、长期债券投

资等

现金流零折扣

系数法

(Cash Flow

Zero discount

Factors)

● 现金流法

● 等同于国际先进银行流行的条状资金法

或分块资金法(Strip Funding)。

● FTP付息和还本的现值等于合同签定时

的贷款额度。

● 到期日之前发生的每一笔现金流都被看

作零息票。

● 转移计价利率是根据市价而确定的。

● 适用现金流属性齐全的产品

● 解释、验证计价方法难度很大

● 产品举例包括:

贷款、长期债券投

资等

Oracle FTP 系统提供了 16 种转移定价方法。

常用定价方法如下:

1. 直接期限匹配法(Straight Term)

直接期限匹配法,即按照产品的到期期限或剩余期限或重定价期限确定利

率期限。

生效日

1月

3月

6月

1年

2年

3年

5年

2001-1-31

4.40

4.90

5.01

5.31

5.80

6.00

9.43

2001-2-28

4.41

4.91

5.02

5.32

5.81

6.01

9.44

2001-3-31

4.42

4.92

5.03

5.33

5.82

6.02

9.45

2001-4-25

4.43

4.93

5.04

5.34

5.83

6.03

9.46

2001-4-26

4.44

4.94

5.05

5.35

5.84

6.04

9.47

2001-4-27

4.45

4.95

5.06

5.36

5.85

6.05

9.48

2001-4-28

4.46

4.96

5.07

5.37

5.86

6.06

9.49

2001-4-30

4.47

4.97

5.08

5.38

5.87

6.07

9.50

图 1 直接期限法

【例 1】贷款的起息日为 2001-4-26,到期日为 2002-4-26,原始合同期限

为 1 年,合同期间不进行重定价,客户年利率为 10%,付息频率为 3 个月,计

息方式为 Actual/365,本金为 1,000,000。

则重定价日为 2001-4-26,重定价频率

为 1 年。

下表所示为基准收益率曲线,

按照直接期限法得出,转移计价率 TR = 5.35 。

2. 票面利率差额法(Spread from Note Rate)

在此方法中,不需定义基准收益率曲线,从账户的当前利率中固定一个差

额,客户需要定义利率差额。

【例 2】贷款 B 的客户利率为 7.68,利差为-2.6,则得出:

生效日

1月

3月

6月

1年

2年

3年

5年

2001-1-31

4.40

4.90

5.01

5.31

5.80

6.00

9.43

2001-2-28

4.41

4.91

5.02

5.32

5.81

6.01

9.44

2001-3-31

4.42

4.92

5.03

5.33

5.82

6.02

9.45

2001-4-25

4.43

4.93

5.04

5.34

5.83

6.03

9.46

2001-4-26

4.44

4.94

5.05

5.35

5.84

6.04

9.47

2001-4-27

4.45

4.95

5.06

5.36

5.85

6.05

9.48

2001-4-28

4.46

4.96

5.07

5.37

5.86

6.06

9.49

2001-4-30

4.47

4.97

5.08

5.38

5.87

6.07

9.50

期限

百分比

1个月

20%

3个月

30%

【例 3】下表为收益率曲线,

转移计价率 TR = 7.68 - 2.6 = 5.08 。

3. 偿还曲线法(Redemption Curve)

偿还曲线方法根据所选的收益率曲线期限的加权百分比计算加权平均利率。

图2 偿还曲线法

利率计算

期限

1M

3M

6M

利率

4.44

4.94

5.05

百分比

20%

30%

50%

加权后利率

0.89

1.48

2.53

6个月50%

4. 现金流加权期限法(Cash Flow Weighted Average Term)

现金流加权期限法为各现金流量现值与初始余额相对应,根据转移定价曲

线的适当期限所确定的利率,将资金与每一现金流匹配。

在已有转移计价曲线

的基础上,根据客户利率计算现金流。

计算公式如下所示,

∑ YC (t i) ⨯ t i ⨯ CF i ⨯ DF (t i)

∑ t i ⨯ CF i ⨯ DF (t i)

TR =

n

i=1

n

i=1

其中,

TR :

转移计价利率, n :

从起始日到再定价日或到期日的总支付次数,

CF i :

第 i 笔现金流, DF (t i) :

第 i 笔现金流的贴现率,

YC(t i) :

第 i 笔现金流的收益率, t i :

第 i 笔现金流/支付的频率的剩余期限。

图 3 现金流加权期限法

生效日

1月

3月

6月

1年

2年

3年

5年

2001-1-31

4.40

4.90

5.01

5.31

5.80

6.00

9.43

2001-2-28

4.41

4.91

5.02

5.32

5.81

6.01

9.44

2001-3-31

4.42

4.92

5.03

5.33

5.82

6.02

9.45

2001-4-25

4.43

4.93

5.04

5.34

5.83

6.03

9.46

2001-4-26

4.44

4.94

5.05

5.35

5.84

6.04

9.47

2001-4-27

4.45

4.95

5.06

5.36

5.85

6.05

9.48

2001-4-28

4.46

4.96

5.07

5.37

5.86

6.06

9.49

2001-4-30

4.47

4.97

5.08

5.38

5.87

6.07

9.50

次数

日期

付息间隔天数

本金

利息

总额

0

2001-4-26

1

2001-7-26

91

0

本金*10%*91/365

24,932

2

2001-10-26

92

0

本金*10%*92/365

25,205

3

2002-1-26

92

0

本金*10%*92/365

25,205

线性插值

生效日:

2001-4-26

期限

1月

3月

6月

1年

2年

3年

5年

天数

30.42

91.25

182.50

365.00

730.00

1095.00

1825.00

利率

4.4400

4.9400

5.0500

5.3500

5.8400

6.0400

9.4700

式为 Actual/365,本金为 1,000,000。

下表为收益率曲线,

此笔贷款的现金流如下表,

【例 4】贷款的起息日为 2001-4-26,到期日为 2002-4-26,原始合同期限

为 1 年,之间不进行重定价,客户年利率为 10%,付息频率为 3 个月,计息方

次数

日期

现金流

天数

利率

PV

PV*t

PV*t*r

0

2001-4-26

1

2001-7-26

24,932

91

4.94

24346.06

2215491.561

10939975.93

2

2001-10-26

25,205

183

5.05

24029.34

4397369.985

22210332.7

3

2002-1-26

25,205

275

5.20

23458.96

6451213.087

33559563.97

4

2002-4-26

1,024,658

365

5.35

931506.8

340000000.

1819000000

42002-4-26901,000,000本金*10%*90/3651,024,658

实际天数进行线性插值,则得到相应天数的收益率,如第一次付息日与起息日

的间隔为91天,位于30.42与91.25天之间,则

x=4.94-(91.25-91)*(4.94-4.44)/(91.25-30.42)= 4.937945

以此类推,得出不同时间间隔的收益率。

根据已有的收益率,计算相应现金流的现值,现值经时间的加权,以及现值时

间和利率的加权。

如下表中所示结果,

由以上结果可以得出,

Sum(PV*t*r)=1885709872.59824

Sum(PV*t)=353064074.632249

则转移计价率为

TP=Sum(PV*t*r)/ Sum(PV*t)=5.341

5. 现金流久期法(Cash Flow Duration)

将久期与转移定价收益率曲线上的时间点相对应,得出相应的转移计价利

率。

即在转移定价收益曲线上匹配久期期的表内时间点。

计算公式如下所示,

*

n

i=1

n

i=1

, TR

= YC (D*)

其中,

TR :

转移计价利率, n :

从起始日到再定价日或到期日的总支付次数,

CF i :

第 i 笔现金流, DF (t i) :

第 i 笔现金流的贴现率,

生效日

1月

3月

6月

1年

2年

3年

5年

1/31/2001

4.40

4.90

5.01

5.31

5.80

6.00

9.43

2/28/2001

4.41

4.91

5.02

5.32

5.81

6.01

9.44

3/31/2001

4.42

4.92

5.03

5.33

5.82

6.02

9.45

4/25/2001

4.43

4.93

5.04

5.34

5.83

6.03

9.46

4/26/2001

4.44

4.94

5.05

5.35

5.84

6.04

9.47

4/27/2001

4.45

4.95

5.06

5.36

5.85

6.05

9.48

4/28/2001

4.46

4.96

5.07

5.37

5.86

6.06

9.49

4/30/2001

4.47

4.97

5.08

5.38

5.87

6.07

9.50

YC(t i) :

第 i 笔现金流的收益率, t i :

第 i 笔现金流/支付的频率的剩余期限。

图4 现金流久期法

【例 5】贷款的起息日为 4/26/2001,到期日为 4/26/2002,原始合同期限

为 1 年,之间不进行重定价,客户年利率为 10%,付息频率为 3 个月,计息方

式为 Actual/365,本金为 1,000,000。

下表为收益率曲线,

按照计息方式,1 个月的天数为 365/12*1,依次类推得出 3 个月、6 个月、1 年、

2 年、3 年、5 年的天数,如下表所示

次数

日期

现金流

天数

利率

PV

PV*t

0

2001-4-26

1

2001-7-26

24931.51

91

4.937945

24346.06

2215491.561

2

2001-10-26

25205.48

183

5.050822

24029.34

4397369.985

3

2002-1-26

25205.48

275

5.202055

23458.96

6451213.087

4

2002-4-26

1024658

365

5.35

931506.8

340000000.00

次数

日期

付息间隔天数

本金

利息

总额

0

04/26/2001

1

07/26/2001

91

0

本金*10%*91/365

24,932

2

10/26/2001

92

0

本金*10%*92/365

25,205

3

01/26/2002

92

0

本金*10%*92/365

25,205

4

04/26/2002

90

1,000,000

本金*10%*90/365

1,024,658

线性插值

生效日:

2001-04-26

期限

1月

3月

6月

1年

2年

3年

5年

天数

30.42

91.25

182.50

365.00

730.00

1095.00

1825.00

利率

4.4400

4.9400

5.0500

5.3500

5.8400

6.0400

9.4700

间和利率的加权。

如下表中所示结果,

此笔贷款的现金流如下表,

实际天数进行线性插值,则得到相应天数的收益率,如第一次付息日与起息日

的间隔为 91 天,位于 30.42 与 91.25 天之间,则

x=4.94-(91.25-91)*(4.94-4.44)/(91.25-30.42)= 4.937945

以此类推,得出不同时间间隔的收益率。

根据已有的收益率,计算相应现金流的现值,现值经时间的加权,以及现值时

生效日

1月

3月

6月

1年

2年

3年

5年

2001-1-31

4.40

4.90

5.01

5.31

5.80

6.00

9.43

期限

6M

1Y

天数

182.50

365.00

利率

5.0500

5.3500

过去 2 个月的收益率历史数据,

由以上结果可以得出,

Sum(PV*t)=353064074.632249

Sum(PV)=1003341

则久期为,

Duration= Sum(PV*t)/ Sum(PV)=352 天

根据此久期,利用线性插值法,可以计算出相应的转移计价,

TP=5.35-(365-352)*(5.35-5.05)/(365-182.5)=5.3286

6. 移动平均法(Moving Averages)

移动平均法即计算在转移定价收益曲线上所选点的历史平均值。

图 5 移动平均法

【例 6】贷款的起息日为 2002-3-15,到期日为 2004-3-15,原始合同期限

为 2 年,之间不进行重定价,客户年利率为 4.82%,付息频率为 1 个月,计息

方式为 Actual/365,本金为 1,000,000。

此合同采用移动平均法确定转移计价利

息,使用 3 个月期限的过去 2 个月的历史数据确定转移计价利率,分析日期

(As of Date)为 2001-4-30,下表为历史收益率曲线数据,从已有数据中找到

2001-2-28

4.41

4.91

5.02

5.32

5.81

6.01

9.44

2001-3-31

4.42

4.92

5.03

5.33

5.82

6.02

9.45

2001-4-25

4.43

4.93

5.04

5.34

5.83

6.03

9.46

2001-4-26

4.44

4.94

5.05

5.35

5.84

6.04

9.47

2001-4-27

4.45

4.95

5.06

5.36

5.85

6.05

9.48

2001-4-28

4.46

4.96

5.07

5.37

5.86

6.06

9.49

2001-4-30

4.47

4.97

5.08

5.38

5.87

6.07

9.50

日期

利率

2001-3-31

4.9200

2001-4-25

4.9300

2001-4-26

4.9400

2001-4-27

4.9500

2001-4-28

4.9600

2001-4-30

4.9700

即

4.92 + 4.93 + 4.94 + 4.95 + 4.96 + 4.97

对上述利率进行平均,则可得到此合同的转移计价率,即

TR = = 4.945

6

7. 利率代码差额法(Spread from Interest Rate Code)

利率代码差额法,在转移定价收益曲线特定点固定一个差额,此差额可正

可负。

生效日

1月

3月

6月

1年

2年

3年

5年

1/31/2001

4.40

4.90

5.01

5.31

5.80

6.00

9.43

2/28/2001

4.41

4.91

5.02

5.32

5.81

6.01

9.44

3/31/2001

4.42

4.92

5.03

5.33

5.82

6.02

9.45

4/25/2001

4.43

4.93

5.04

5.34

5.83

6.03

9.46

4/26/2001

4.44

4.94

5.05

5.35

5.84

6.04

9.47

4/27/2001

4.45

4.95

5.06

5.36

5.85

6.05

9.48

4/28/2001

4.46

4.96

5.07

5.37

5.86

6.06

9.49

4/30/2001

4.47

4.97

5.08

5.38

5.87

6.07

9.50

图6 利率代码差额法

【例 7】贷款的起息日为 03/15/2002,到期日为 03/15/2004,原始合同期

限为 2 年,客户年利率为 4.82%,付息频率为 1 个月,计息方式为实际/365,

本金为 1,000,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- FTP 转移 定价 方法 要点

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

金花路某厂综合楼设计组织设计带横道图 2.docx

-

金融学复习思考题1.docx

-

经济商务和信息化局XX年工作总结及20xx年工作思路.docx

-

完美升级版天天挑网店大学校园连锁项目创业计划.docx

-

完整版机械制造工艺学毕业课程设计实例.docx

-

完整打印版西师版小学五年级语文下册教案.docx

-

精品高中区域地理复习提纲docx.docx

-

网络系统管理专业教学基本要求修改稿.docx

-

网箱养殖淡水鱼之日常管理.docx

-

高中校长述职报告4篇.docx

-

无工作承诺书模板.docx

-

高中语文基础知识试题及答案解析.docx

-

个人工资缴税标准计算.docx

-

微细颗粒物对包头市昆都仑区.docx

-

个人廉洁自律总结怎么写.docx

-

个人自荐书范文.docx

-

部编版语文五年级下册10军神同步练习题B卷.docx

-

工程造价专业毕业实习报告范文精选最新模板.docx

-

部标准化实施细化方案1.docx