历年存款利率.docx

历年存款利率.docx

- 文档编号:10471793

- 上传时间:2023-02-13

- 格式:DOCX

- 页数:11

- 大小:20.63KB

历年存款利率.docx

《历年存款利率.docx》由会员分享,可在线阅读,更多相关《历年存款利率.docx(11页珍藏版)》请在冰豆网上搜索。

历年存款利率

影响保险保费收入的因素

以三到四个解释变量为宜

可以加入时间这一解释变量,消除时间趋势

利率,GDP,。

。

。

。

保险有关的理论知识

为什么选取和几个解释变量(理由)

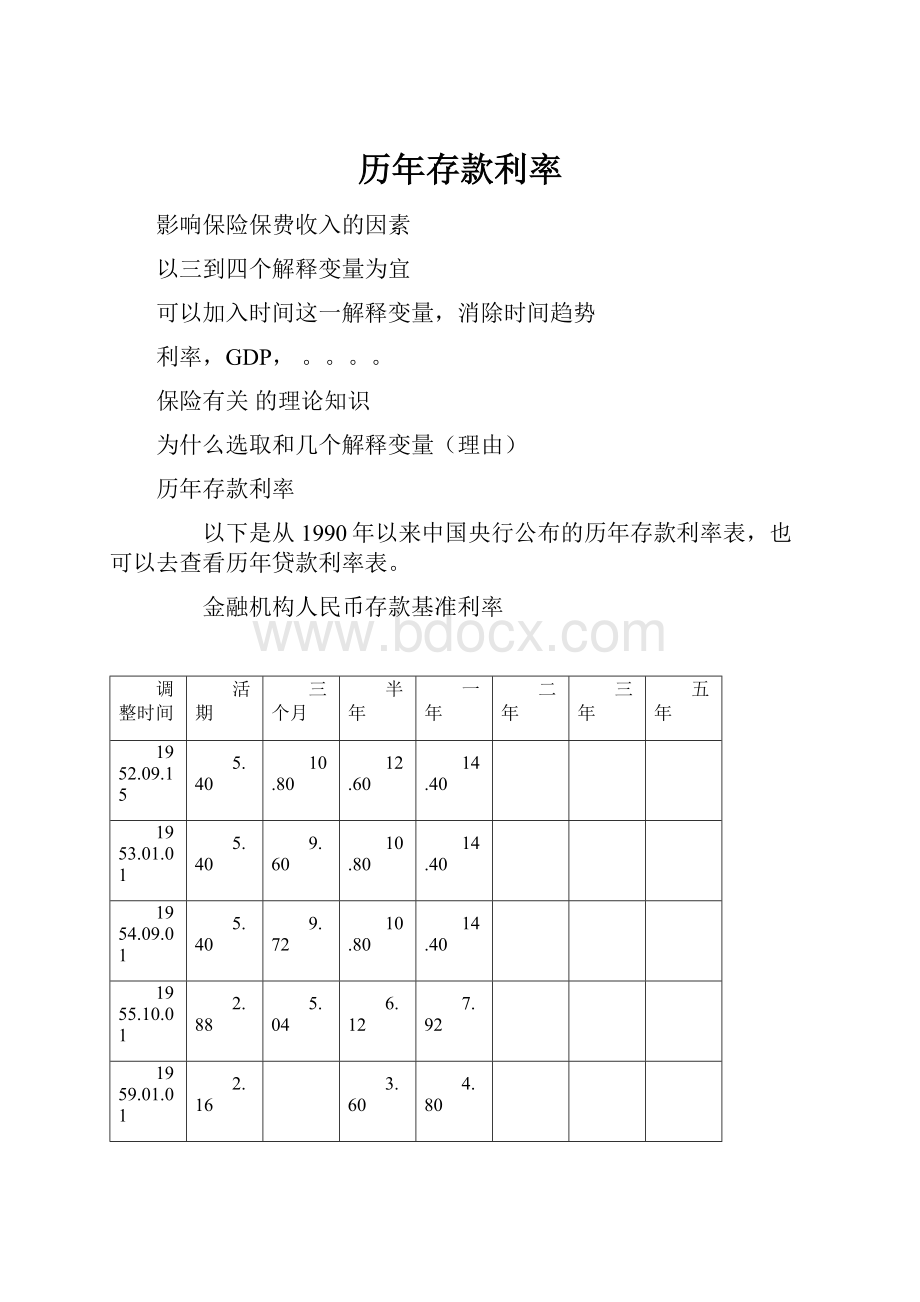

历年存款利率

以下是从1990年以来中国央行公布的历年存款利率表,也可以去查看历年贷款利率表。

金融机构人民币存款基准利率

调整时间

活期

三个月

半年

一年

二年

三年

五年

1952.09.15

5.40

10.80

12.60

14.40

1953.01.01

5.40

9.60

10.80

14.40

1954.09.01

5.40

9.72

10.80

14.40

1955.10.01

2.88

5.04

6.12

7.92

1959.01.01

2.16

3.60

4.80

1959.07.01

2.16

2.88

4.68

6.12

6.30

6.50

1965.06.01

2.16

3.24

3.96

1971.10.01

2.16

3.24

1979.04.01

2.16

3.60

3.96

4.50

5.04

1980.04.01

2.88

4.32

5.40

6.12

6.84

1982.04.01

2.88

4.32

5.76

6.84

7.92

1985.04.01

2.88

5.40

6.84

7.92

8.28

1985.08.01

2.88

6.12

7.20

8.28

9.36

1988.09.01

2.88

6.48

8.64

9.18

9.72

10.80

1989.02.01

2.88

9.00

11.34

12.24

13.14

14.94

1989.06.01

2.88

7.56

1990.04.15

2.88

6.30

7.74

10.08

10.98

11.88

13.68

1990.08.21

2.16

4.32

6.48

8.64

9.36

10.08

11.52

1991.04.21

1.80

3.24

5.40

7.56

7.92

8.28

9.00

1993.05.15

2.16

4.86

7.20

9.18

9.90

10.80

12.06

1993.07.11

3.15

6.66

9.00

10.98

11.70

12.24

13.86

1996.05.01

2.97

4.86

7.20

9.18

9.90

10.80

12.06

1996.08.23

1.98

3.33

5.40

7.47

7.92

8.28

9.00

1997.10.23

1.71

2.88

4.14

5.67

5.94

6.21

6.66

1998.03.25

1.71

2.88

4.14

5.22

5.58

6.21

6.66

1998.07.01

1.44

2.79

3.96

4.77

4.86

4.95

5.22

1998.12.07

1.44

2.79

3.33

3.78

3.96

4.14

4.50

1999.06.10

0.99

1.98

2.16

2.25

2.43

2.70

2.88

2002.02.21

0.72

1.71

1.89

1.98

2.25

2.52

2.79

2004.10.29

0.72

1.71

2.07

2.25

2.70

3.24

3.60

2006.08.19

0.72

1.80

2.25

2.52

3.06

3.69

4.14

2007.03.18

0.72

1.98

2.43

2.79

3.33

3.96

4.41

2007.05.19

0.72

2.07

2.61

3.06

3.69

4.41

4.95

2007.07.21

0.81

2.34

2.88

3.33

3.96

4.68

5.22

2007.08.22

0.81

2.61

3.15

3.60

4.23

4.95

5.49

2007.09.15

0.81

2.88

3.42

3.87

4.50

5.22

5.76

2007.12.21

0.72

3.33

3.78

4.14

4.68

5.40

5.85

2008.10.09

0.72

3.15

3.51

3.87

42.41

5.13

5.58

2008.10.30

0.72

2.88

3.24

3.60

4.14

4.77

5.13

2008.11.27

0.36

1.98

2.25

22.25.52

3.06

3.60

3.87

2008.12.23

0.36

1.71

1.98

2.25

2.79

3.33

3.60

2010.10.19

0.36

1.91

2.20

2.50

3.25

3.85

4.20

2010.12.26

0.36

2.25

2.50

2.75

3.55

4.15

4.55

2011.02.09

0.40

2.60

2.80

3.00

3.90

4.50

5.00

(单位:

年利率%)

(数据来源:

央行网站)

银行利息税变化时间表

利息税始于1950年,当年颁布的《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,1959年利息税停征,1999年11月1日再次恢复征收。

储蓄存款在1999年11月1日前孳生的利息所得,不征收个人所得税;

储蓄存款在1999年11月1日至2007年8月14日孳生的利息所得,按照20%的比例税率征收个人所得税;

储蓄存款在2007年8月15日至2008年10月8日孳生的利息所得,按照5%的比例税率征收个人所得税。

储蓄存款在2008年10月9日(含)后孳生的利息所得,暂停征收个人所得税。

个人活期存款在每个季度的最后一个月20日结息一次,涉及到的2008年10月9日之前孳生的利息所得,还要按照5%的比例税率征收个人所得税。

对影响人身保险保费收入诸因素的计量分析

本文用计量经济学的方法对影响人身保险保费收入诸因素进行分析,试图通过实证数据考查各因素影响的程度,希望我们的模型及结论能为有关部门的决策提供参考.

一,人身保险有关理论简介

人身保险是以人的生命或身体为保险标的的保险,兼具保障与储蓄两大功能.影响人身保险保费收入的因素主要有:

1,国民经济发展水平.(国民经济发展水平越高,人们的收入越多,有更多的钱购买保险,一般来说保费收入也越多).

2,商品经济发展程度.(商品经济的发展程度与保险需求成正比,商品经济越发达,则保险需求越大,反之,则越小。

在我们的分析中,运用了进口额来反映这一因素。

)

3,国民保险意识(作为一种科学的风险管理工具,保险必须首先要为人接受才能发挥出应有的作用,一国国民风险意识尤其是树立运用保险机制来管理风险的意识对于保险业的发展也起着重要的作用)

4,利率(利率的替代效应,保险与银行储蓄一样都是国民的一种投资方式,当银行利率高时人们会选择更为稳健的投资方式将钱存在银行而不会去买保险,从而影响保费收入。

)

5,其他.如制度,人口数量和结构

二,模型及有关说明

1,我们用GDP衡量经济发展水平,模型中用X表示.用进口额衡量商品经济发展水平,模型中用S表示.国民保险意识也可通过S间接反映.用I表示利率.模型中的数据均为实际数据,具体见下表.

Y人身保险保费收入(亿元) XGDP(亿元) S进口额(亿元)I利率(%)

obs Y X S I

1987 24.99300 11962.50 1614.200 7.200000

1988 37.50000 14928.30 2055.100 8.640000

1989 19.58000 16909.20 2199.900 11.34000

1990 28.41000 18547.90 2574.300 8.000000

1991 41.41000 21617.80 3398.700 7.560000

1992 64.29000 26638.10 4443.300 7.560000

1993 144.0700 34634.40 5986.200 10.98000

1994 163.4000 46759.40 9960.100 10.98000

1995 204.2000 58479.10 11048.10 10.98000

1996 324.6200 67884.60 11557.40 7.470000

1997 600.2400 74462.60 11806.50 5.670000

1998 747.7000 78345.20 11626.10 3.780000

1999 872.1000 82067.50 13736.50 2.250000

2000 997.5000 89442.20 18639.00 2.250000

2001 1424.000 95933.30 20164.20 2.250000

2、建立回归方程:

Y=C+B1X+B2S+B3I+U

用OLS法进行回归,结果见下表:

DependentVariable:

Y

Method:

LeastSquares

Date:

05/08/05 Time:

20:

36

Sample:

19872001

Includedobservations:

15

Variable Coefficient Std.Error t-Statistic Prob.

X -0.001488 0.005070 -0.293479 0.7746

S 0.053351 0.024051 2.218281 0.0485

I -57.59692 14.31660 -4.023086 0.0020

C 398.1295 171.7342 2.318289 0.0407

R-squared 0.938880 Meandependentvar 379.6009

AdjustedR-squared 0.922212 S.D.dependentvar 442.7860

S.E.ofregression 123.4956 Akaikeinfocriterion 12.69347

Sumsquaredresid 167762.8 Schwarzcriterion 12.88228

Loglikelihood -91.20100 F-statistic 56.32509

Durbin-Watsonstat 1.950094 Prob(F-statistic) 0.000001

T(B1)不显著,F显著,可能存在多重共线性.计算相关系数矩阵:

X S I

X 1.000000 0.973767 -0.705918

S 0.973767 1.000000 -0.667927

I -0.705918 -0.667927 1.000000

由此看出;X与S之间存在高度线性相关,建立回归方程X=C+BS+U作辅助回归.

用OLS法回归,得下表:

DependentVariable:

X

Method:

LeastSquares

Date:

05/09/05 Time:

22:

32

Sample:

19872001

Includedobservations:

15

Variable Coefficient Std.Error t-Statistic Prob.

S 4.853451 0.314552 15.42972 0.0000

C 6915.605 3306.560 2.091480 0.0567

R-squared 0.948223 Meandependentvar 49240.81

AdjustedR-squared 0.944240 S.D.dependentvar 30281.89

S.E.ofregression 7150.627 Akaikeinfocriterion 20.71135

Sumsquaredresid 6.65E+08 Schwarzcriterion 20.80576

Loglikelihood -153.3352 F-statistic 238.0763

Durbin-Watsonstat 0.765323 Prob(F-statistic) 0.000000

T与F均显著,X与S存在稳定的关系,与经济意义相符.

为考查保费收入与GDP之间的关系,建立Y与X间的回归模型:

Y=C+BX+U

用OLS回归得

DependentVariable:

Y

Method:

LeastSquares

Date:

05/08/05 Time:

21:

01

Sample:

19872001

Includedobservations:

15

Variable Coefficient Std.Error t-Statistic Prob.

X 0.013338 0.001662 8.024675 0.0000

C -277.1580 95.19727 -2.911407 0.0121

R-squared 0.832031 Meandependentvar 379.6009

AdjustedR-squared 0.819111 S.D.dependentvar 442.7860

S.E.ofregression 188.3217 Akaikeinfocriterion 13.43775

Sumsquaredresid 461045.8 Schwarzcriterion 13.53215

Loglikelihood -98.78310 F-statistic 64.39540

Durbin-Watsonstat 0.447415 Prob(F-statistic) 0.000002

T与F均显著,说明GDP对保费收入存在显著影响且B>0,与经济意义相符

3,对模型进行修正

去掉解释变量X后模型为:

Y=C+B2S+B3I+U

用OLS回归得

DependentVariable:

Y

Method:

LeastSquares

Date:

05/08/05 Time:

21:

11

Sample:

19872001

Includedobservations:

15

Variable Coefficient Std.Error t-Statistic Prob.

S 0.046625 0.007016 6.645521 0.0000

I -56.21961 13.00032 -4.324479 0.0010

C 373.6930 144.3660 2.588511 0.0237

R-squared 0.938402 Meandependentvar 379.6009

AdjustedR-squared 0.928136 S.D.dependentvar 442.7860

S.E.ofregression 118.7000 Akaikeinfocriterion 12.56793

Sumsquaredresid 169076.4 Schwarzcriterion 12.70954

Loglikelihood -91.25950 F-statistic 91.40564

Durbin-Watsonstat 1.836838 Prob(F-statistic) 0.000000

T与F均显著且B2>0,B3 4,异方差检验 (1)图示法 S: I I&S (2)Arch检验 ARCHTest: F-statistic 1.069894 Probability 0.414622 Obs*R-squared 3.435974 Probability 0.329161 TestEquation: DependentVariable: RESID^2 Method: LeastSquares Date: 05/08/05 Time: 21: 58 Sample(adjusted): 19902001 Includedobservations: 12afteradjustingendpoints Variable Coefficient Std.Error t-Statistic Prob. C 30056.05 12136.30 2.476543 0.0383 RESID^2(-1) -0.632575 0.545678 -1.159245 0.2798 RESID^2(-2) -0.905054 0.537635 -1.683397 0.1308 RESID^2(-3) -0.697171 0.531926 -1.310653 0.2263 R-squared 0.286331 Meandependentvar 11093.07 AdjustedR-squared 0.018705 S.D.dependentvar 16285.21 S.E.ofregression 16132.18 Akaikeinfocriterion 22.47622 Sumsquaredresid 2.08E+09 Schwarzcriterion 22.63786 Loglikelihood -130.8573 F-statistic 1.069894 Durbin-Watsonstat 1.787019 Prob(F-statistic) 0.414622 在0.05的显著性水平下,卡房(3)=7.81,因为3.435974<7.81所以接受H0,表明模型中随机误差项异方差不显著。 5,自相关性检验 从回归模型中建立残差序列e,画残差项散点图得: 无自相关性 DW检验: DependentVariable: Y Method: LeastSquares Date: 05/08/05 Time: 20: 36 Sample: 19872001 Includedobservations: 15 Variable Coefficient Std.Error t-Statistic Prob. X -0.001488 0.005070 -0.293479 0.7746 S 0.053351 0.024051 2.218281 0.0485 I -57.59692 14.31660 -4.023086 0.0020 C 398.1295 171.7342 2.318289 0.0407 R-squared 0.938880 Meandependentvar 379.6009 AdjustedR-squared 0.922212 S.D.dependentvar 442.7860 S.E.ofregression 123.4956 Akaikeinfocriterion 12.69347 Sumsquaredresid 167762.8 Schwarzcriterion 12.88228 Loglikelihood -91.20100 F-statistic 56.32509 Durbin-Watsonstat 1.950094 Prob(F-statistic) 0.000001 K=2,N=15,通过查表得: DL=0.946,DU=1.543,因为DW统计量为1.950094, 1.543<1.950094<4-1.543随机误差不存在一阶自相关。 三,结论 国内生产总值,进口额,利率对人身保险保费均有显著影响,但由于国内生产总值与进口之间存在稳定的联系,影响了原模型的解释和预测功能,修正后的模型避免了多重共线性,并且通过了异方差和自相关检验.修正后的模型拥有更强的预测功能. 四,结论的理论和现实意义 1、对保险公司的意义 这种定量地分析对于保险公司业绩指标管理水平的提高有着十分重要的意义。 公司业务部门可以利用它来预测未来的保费收入,可以将这个预测值作为公司业务部门制定未来工作绩效指标计划的重要的科学参考依据。 2、对保险监管部门的意义 保险监管部门对于保险业宏观发展的预测、预警都提供了一个有力的工具。 保险监管部门可以通过它来随时预测摸个时间段的保险市场宏观状况,当宏观的各种环境影响因素不变而实际值与预测只有明显的较大出入时就可以发挥预警的功能,及时发现问题、发挥监管职能,保证我国保险业健康有序的发展。 参考文献: 《计量经济学》 西南财经大学出版社 庞皓主编 《统计年鉴》 《统计学》 西南财经大学出版社 庞皓、杨作廪主编

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 历年 存款 利率

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

正确版绿色施工方案.docx

-

政府办公室个人工作总结范文与政府办公室个人自查整改措施汇编doc.docx

-

校长讲话听后感3篇.docx

-

压力管道基础知识.docx

-

织物工艺.docx

-

职业技能鉴定国家试题库中级电工有答案.docx

-

新版海尔中央空调故障代码表查询海尔家用中央空调故障代码解释排除海尔中央空调故障代码大全.docx

-

幼儿园小班教案《草莓》.docx

-

制衣跟单流程及跟单工作摘要.docx

-

渔业资源评估管理.docx

-

语文教学工作总结范文大全.docx

-

预制场标准化建设方案详细.docx

-

中国传统文化对我的启示文章.docx

-

中国古代城市的平面布局之欧阳育创编.docx

-

阅读社团社团活动记录.docx

-

中华诗词之美课后答案叶嘉莹.docx

-

中考常见病句类型及修改.docx

-

赞美工人好句好段.docx

-

兽医临床诊断学复习题.docx