最新事业单位会计报表编制参考答案.docx

最新事业单位会计报表编制参考答案.docx

- 文档编号:10399183

- 上传时间:2023-02-10

- 格式:DOCX

- 页数:26

- 大小:24.65KB

最新事业单位会计报表编制参考答案.docx

《最新事业单位会计报表编制参考答案.docx》由会员分享,可在线阅读,更多相关《最新事业单位会计报表编制参考答案.docx(26页珍藏版)》请在冰豆网上搜索。

最新事业单位会计报表编制参考答案

事业单位会计核算实务流程

学习目标

1.熟悉事业单位年终决算时资产负债表编制的基本程序;

2.学会结账前和结账后资产负债表的编制方法;

3.学会事业单位12月31日记账凭证的编制方法。

(一)基础资料

四川成都市第八中学2011年11月30日的资产负债表,见下表1。

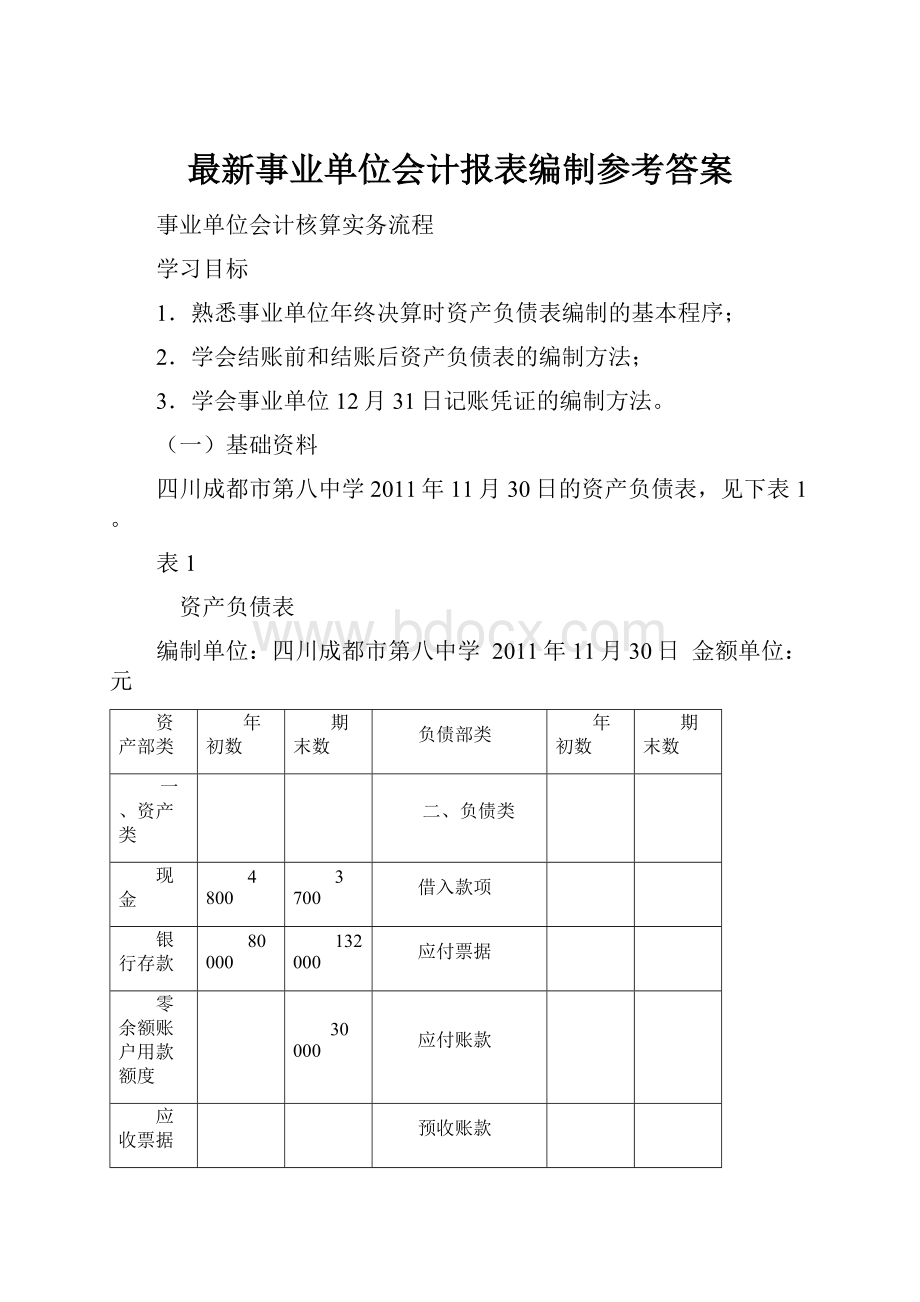

表1

资产负债表

编制单位:

四川成都市第八中学2011年11月30日金额单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

二、负债类

现金

4800

3700

借入款项

银行存款

80000

132000

应付票据

零余额账户用款额度

30000

应付账款

应收票据

预收账款

应收账款

其他应付款

80300

30100

预付账款

应交预算款

其他应收款

6600

54800

应缴财政专户款

材料

30000

48000

应交税金

产成品

应付工资(离退休费)

对外投资

280400

280400

应付地方(部门)津贴补贴

固定资产

3230000

3546000

应付其他个人收入

无形资产

负债合计

80300

30l00

财政应返还限额

三、净资产类

资产合计

3631800

4094900

事业基金

286100

286100

其中:

一般基金

5700

5700

投资基金

280400

280400

固定基金

3230000

3546000

专用基金

35400

49700

五、支出类

事业结余

拨出经费

经营结余

拨出专款

净资产合计

3551500

3881800

专款支出

90000

四、收入类

事业支出

3580000

财政补助收入

1880000

经营支出

上级补助收入

100000

成本费用

拨入专款

100000

销售税金

事业收入

1930000

上缴上级支出

220000

经营收入

据介绍,经常光顾“碧芝”的都是些希望得到世界上“独一无二”饰品的年轻人,他们在琳琅满目的货架上挑选,然后亲手串连,他们就是偏爱这种DIY的方式,完全自助。

(1)价格低

对附属单位补助

在上海,随着轨道交通的发展,地铁商铺应运而生,并且在重要商圈已经形成一定的气候,投资经营地铁商铺逐渐为一大热门。

在人民广场地下的迪美购物中心,有一家DIY自制饰品店--“碧芝自制饰品店”

随科技的迅速发展,人们的生活日益趋向便捷、快速,方便,对于我国传统的手工艺制作,也很少有人问津,因此,我组想借此创业机会,在校园内开个DIY创意小屋。

它包括编织、刺绣、串珠等,让我们传统的手工制作也能走进大学,丰富我们的生活。

140000

附属单位缴款

“碧芝”的成功归于他的唯一,这独一无二的物品就吸引了各种女性的眼光。

320000

夏日的街头,吊带装、露背装、一步裙、迷你裙五彩缤纷、争妍斗艳。

爱美的女孩们不仅在服饰搭配上费尽心机,饰品的选择也十分讲究。

可惜在商店里买的项链、手链、手机挂坠等往往样式平淡无奇,还容易出现雷同现象。

结转自筹基建

据了解,百分之八十的饰品店都推出“DIY饰品”来吸引顾客,一方面顺应了年轻一代喜欢与众不同、标新立异的心理;另一方面,自制饰品价格相对较低,可以随时更新换代,也满足了年轻人“喜新厌旧”的需要,因而很受欢迎。

300000

7、你喜欢哪一类型的DIY手工艺制品?

其他收入

183000

支出合计

调研提纲:

4330000

收入合计

PS:

消费者分析4513000

资产部类合计

3631800

8424900

负债部类合计

3631800

8424900

(二)基本核算业务

根据成都市第八中学12月份发生的经济业务编制会计分录(每笔分录每一会计科目都需写出内容摘要)。

1.学校开出财政授权支付凭证,支付行政科刘云报销本月份学校电费30000元给成都盐石口电网公司,其中替个人代垫5000元。

刘云经报本月学校用电费用借:

事业支出——基本支出——水电费25000

刘云经报本月代垫职工个人用电其他应收款一一代垫水电费5000

支付成都盐石口电网公司学校本月电费贷:

零余额账户用款额度30000

2.收到代理银行的到账通知书,市财政局拨来本月授权支付额度的教育基本经费100000元。

收到巿财政本月授权支付额度借:

零余额账户用款额度100000

收本月教育基本经费拨款转入贷:

财政补助收入——基本支出100000

3.收到财政专户拨来预算外资金返还款50000元,作学校基本教育经费的补充,通过银行收讫。

收市财政局拨来返还款借:

银行存款50000

财政拨来返还款转入贷:

财政专户返还收入——基本支出50000

4.收到银行转来利息清单,列明当年银行存款利息收入l0000元。

收开户行转来存款利息借:

银行存款10000

银行存款利息转入贷:

其他收入——利息收入10000

5.计算出本月应付在职职工基本工资60000元,应付地方津贴补贴50000元。

本月发放在职职工基本工资借:

事业支出——基本支出——基本工资60000

本月发放在职职工津贴补贴——基本支出——津贴补贴50000

应付未付职工基本工资转入贷:

应付工资(离退休费)60000

应付未付职工津贴补贴转入应付地方(部门)津贴补贴50000

6.收到工资统发代理银行转来的《财政直接支付入账通知书》及工资发放明细表回单,发放本月在职职工基本工资60000元,津贴补贴50000元。

巳付本月职工基本工资转销原挂账数借:

应付工资(离退休费)60000

巳付本月职工津贴补贴转销原挂账数应付地方(部门)津贴补贴50000

财政直接支付工资和津补贴作收入贷:

财政补助收入——基本支出110000

7.校教务科设备管理员吴飞经手,以政府采购形式购进专用教学设备投影仪一台,价值5400元,设备已交付使用,财政直接将设备购置款支付给供货商。

吴飞经报购入投影仪一台借:

事业支出——基本支出5400

财政直接支付设备款转作拨款收入贷:

财政补助收入——基本支出5400

同时,

购入教学专用投影仪借:

固定资产——专用设备5400

购入投影仪贷:

固定基金5400

8.校办公室王红经报,购买零星办公用品2300元,开具支付令通过代理银行从本校零余额用款账户支付给成都晨光办公用品商店。

王红经报购入零星办公用品借:

事业支出——基本支出2300

付成都晨光办公用品商店购货款贷:

零余额账户用款额度2300

9.王华报销到北京参加教学观摩差旅费l200元,原预借1500元,退回现金300元。

王华报北京教学观摩差旅费借:

事业支出——基本支出——差旅费1200

收王华退回原借款余额现金300

报销差旅费转销原借款贷:

其他应收款——王华1500

10.教务科张俊从材料库房领用考试用纸,价值5000元。

张俊从材料库领考试用纸借:

事业支出——基本支出5000

张俊领考试用纸转销部分贷:

材料——纸张5000

三、记账并办理12月份月结

先将l2月份的经济业务记入有关账户,结出各账户余额(各账户的登记与结转采用丁字账户登记),然后编制试算平衡表(见表2),最后编制l2月31日结账前资产负债表(见表3)。

现金

期初:

3700

⑨300

期末:

4000

银行存款

期初:

132000

③50000

④10000

期末:

192000

零余额账户用款额度

期初:

30000

②100000

①30000

⑧2300

期末:

97700

其他应收款

期初:

54800

①5000

⑨1500

期末:

58300

固定资产

期初:

3546000

⑦5400

期末:

3551400

材料

期初:

48000

⑩5000

期末:

43000

固定基金

期初:

3546000

⑦5400

期末:

3551400

应付工资(离退休费)

⑥60000

期初:

0

⑤60000

期末:

0

应付地方(部门)津贴补贴

⑥50000

期初:

0

⑤50000

期末:

0

财政补助收入

期初:

1880000

②100000

⑥110000

⑦5400

合计:

2095400

事业收入

期初:

1930000

合计:

1930000

财政专户返还收入

③50000

合计:

50000

其他收入

期初:

183000

④10000

合计:

193000

事业支出

期初:

3580000

①25000

⑤110000

⑦5400

⑧2300

⑨1200

⑩5000

合计:

3728900

表2

账户发生额及余额试算平衡表

2011年12月31日(结账前)金额单位:

元

期初余额

12月发生额

期末余额

账户名称

借方

贷方

借方

贷方

借方

贷方

现金

3700

300

4000

银行存款

132000

60000

192000

零余额账户用款额度

30000

100000

32300

97700

其他应收款

54800

5000

1500

58300

材料

48000

5000

43000

对外投资

280400

280400

固定资产

3546000

5400

3551400

专款支出

90000

90000

事业支出

3580000

148900

3728900

上缴上级支出

220000

220000

对附属单位补助

140000

140000

结转自筹基建

300000

300000

其他应付款

30l00

30l00

应付工资(离退休费)

60000

60000

O

应付地方(部门)津贴补贴

50000

50000

O

事业基金

286100

286100

固定基金

3546000

5400

3551400

专用基金

49700

49700

财政补助收入

1880000

215400

2095400

上级补助收入

100000

l00000

拨入专款

100000

100000

事业收入

1930000

1930000

财政专户返还收入

50000

50000

附属单位缴款

320000

320000

其他收入

183000

10000

193000

合计

8424900

8424900

429600

429600

8705700

8705700

表3资产负债表

编制单位:

成都市第八中学2011年12月31日(结账前)金额单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

二、负债类

现金

4800

4000

借入款项

银行存款

80000

192000

应付票据

零余额账户用款额度

97700

应付账款

应收票据

预收账款

应收账款

其他应付款

80300

30100

预付账款

应缴预算款

其他应收款

6600

58300

应缴财政专户款

材料

30000

43000

应交税金

产成品

应付工资(离退休费)

对外投资

280400

280400

应付地方(部门)津贴补贴

固定资产

3230000

3551400

应付其他个人收入

无形资产

负债合计

80300

30100

财政应返还限额

三、净资产类

资产合计

3631800

4226800

事业基金

286100

286100

其中:

一般基金

5700

5700

投资基金

280400

280400

固定基金

3230000

3551400

专用基金

35400

49700

五、支出类

事业结余

拨出经费

经营结余

拨出专款

净资产合计

3551500

3887200

专款支出

90000

四、收入类

事业支出

3728900

财政补助收入

2095400

经营支出

上级补助收入

100000

成本费用

拨入专款

100000

销售税金

事业收入

1930000

上缴上级支出

220000

财政专户返还收入

50000

对附属单位补助

140000

经营收入

结转自筹基建

300000

附属单位缴款

320000

其他收入

193000

支出合计

4478900

收入合计

4788400

资产部类合计

3631800

8705700

负债部类合计

3631800

8705700

(四)编制l2月31日的记账凭证

假定该学校①暂时没有计提福利基金;②当年实现的事业结余不属于应纳企业所得税的所得额;③本单位安排的专项工程(实验专用设备)完工,专项支出全部投入专用设备里,在年终办理结转,合同规定结余留归单位使用;④本年度财政直接支付预算指标与当年财政直接支付实际支出数相等,不存在差额,而代理银行提供的对账单有余额作相关注销额度处理;⑤本年度收入和支出都为基本支出,不存在项目支出。

要求:

根据12月31日结账前资产负债表,编制l2月31日的记账凭证(用会计分录表示,结转时分录的每一会计科目摘要需写出,接12月份经济业务会计分录序号序时编号)。

11.依据代理银行的对账单作相关注销额度的账务处理

注销年末未用零余额账户额度借:

财政应返还额度——财政授权支付97700

本账户未用完额度作清零处理贷:

零余额账户用款额度97700

12.将财政补助收入等账户余额转入事业结余。

结转本年本账户合计入事业结余借:

财政补助收入——基本支出2095400

结转本年本账户合计入事业结余上级补助收入——基本支出l00000

结转本年本账户合计入事业结余事业收入——基本支出l930000

结转本年本账户合计入事业结余财政专户返还收入——基本支出50000

结转本年本账户合计入事业结余附属单位缴款320000

结转本年本账户合计入事业结余其他收入l93000

由财政补助收入等收入类账户转入贷:

事业结余——基本支出结余4688400

13.将事业支出等账户余额转入事业结余。

由事业支出等支出类账户转入借:

事业结余——基本支出结余4388900

结转本年本账户合计入事业结余贷:

事业支出——基本支出3728900

结转本年本账户合计入事业结余上缴上级支出220000

结转本年本账户合计入事业结余对附属单位补助140000

结转本年本账户合计入事业结余结转自筹基建300000

14.将当年实现的事业结余转入结余分配。

当年实现的事业结余=4688400—4388900=299500(元)

结转本账户结余入结余分配借:

事业结余——基本支出结余299500

本年事业结余转入贷:

结余分配299500

15.再将当年实现的事业结余由结余分配转入事业基金。

结转本账户结余入事业基金借:

结余分配299500

本年结余分配转入贷:

事业基金——一般基金299500

16.专项工程完工,办理对冲其结余留用。

本年项目完工与支出对冲及转事业基金借:

拨入专款100000

将专项工程支出与拨入专款对冲贷:

专款支出90000

专项拨款结余按规定留用转入事业基金——一般基金10000

同时:

本年专款建造实验专用设备一台借:

固定资产——专用设备90000

完工实验专用设备转入贷:

固定基金90000

(五)记账并办理年终结账

先将l2月31日的记账凭证记入有关账户,结出各账户余额(账户的登记与结转采用丁字账户登记,未全部计算,仅作参考),然后编制试算平衡表(见表4),最后编制12月31日结账后资产负债表(年报)(见表5)。

事业结余

年终将支出类账户余额结转到事业结余

事业支出3728900

上缴上级支出220000

对附属单位补助140000

结转自筹基建300000

⑥年终将收入类账户余额结转到事业结余

财政补助收入2095000

上级补助收入l00000

事业收入l930000

财政专户返还收入50000

附属单位缴款320000

其他收入l93000

年终将当年实现的事业结余

转事业基金:

299500

当年实现的事业结余:

299500

事业基金——一般基金

期初:

5700

年终将当年实现的事业结余转事业基金:

299500

专项资金结余留用转入:

l0000

期末:

315200

拨入专款

100000

期初:

100000

期末:

0

专款支出

期初:

90000

90000

期末:

0

表4

账户发生额及余额试算平衡表

2011年12月31日(结账后)单位:

元

期初余额

12月31日记账凭证

期末余额

账户名称

借方

贷方

借方

贷方

借方

贷方

现金

4000

4000

银行存款

192000

192000

零余额账户用款额度

97700

97700

0

其他应收款

58300

58300

材料

43000

43000

对外投资

280400

280400

固定资产

3551400

90000

3641400

财政应返还额度

97700

97700

专款支出

90000

90000

O

事业支出

3728900

3728900

O

上缴上级支出

220000

220000

O

对附属单位补助

140000

140000

0

结转自筹基建

300000

300000

0

其他应付款

30100

30100

事业结余

4688400

4688400

0

事业基金

286100

309500

595600

固定基金

3551400

90000

3641400

专用基金

49700

49700

财政补助收入

2095400

2095400

0

上级补助收入

100000

100000

0

拨入专款

100000

100000

0

事业收入

1930000

1930000

0

财政专户返还收入

50000

附属单位缴款

320000

320000

0

其他收入

193000

193000

0

合计

8705700

8705700

9663800

9663800

4316800

4316800

表5

资产负债表

编制单位:

成都市第八中学2011年12月31日(结账后)单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

二、负债类

现金

4800

4000

借入款项

银行存款

80000

192000

应付票据

零余

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 最新 事业单位 会计报表 编制 参考答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

辅警辞职报告简单Word文件下载.docx

-

旅游政策法规课程标准文档格式.docx

-

垃圾渗滤液处理服务合同Word文件下载.docx

-

东升时代商住小区人工挖孔灌注桩施工方案未完成Word格式文档下载.docx

-

广播电视学笔记Word文档格式.docx

-

教师个人专业发展规划书五篇文档格式.docx

-

完整升级版某桥涵工程施工组织设计Word格式文档下载.docx

-

卫生统计学试题库Word格式.docx

-

国家公务员制度讲座作业四Word文档格式.docx

-

儿童成长记录册幼儿园家长必备手工作业Word文档下载推荐.docx

-

多层砖混住宅楼外墙挤塑聚苯板保温施工方案secret 2Word格式.docx

-

高三毕业生班主任期末评语学生评语Word文档下载推荐.docx

-

新版统编部编版一年级语文上册生字组词和造句名师版文档格式.docx

-

河南省洛阳市高二上学期期末考试数学理试题Word版含答案docWord下载.docx

-

电力系统继电保护基本原理Word文档格式.docx

-

计划生育服务站改扩建项目可行性研究报告Word文档格式.docx

-

各种中药功效大全49351Word下载.docx

-

某银行呆账核销管理办法Word格式.docx

-

煤矿科技论文范文Word文档下载推荐.docx