大宗商品贸易行业细分领域分析.docx

大宗商品贸易行业细分领域分析.docx

- 文档编号:10398422

- 上传时间:2023-02-10

- 格式:DOCX

- 页数:40

- 大小:1.53MB

大宗商品贸易行业细分领域分析.docx

《大宗商品贸易行业细分领域分析.docx》由会员分享,可在线阅读,更多相关《大宗商品贸易行业细分领域分析.docx(40页珍藏版)》请在冰豆网上搜索。

大宗商品贸易行业细分领域分析

大宗商品贸易行业细分领域分析

我国大宗商品电子类交易市场所涉及的行业,已涵盖能源化工、金属矿产、农林牧渔、稀贵金属四大类。

第一节铁矿石行业分析

2017年国家供给侧改革持续推进,地条钢彻底清除,一系列重大改革举措无不对钢铁行业带来深远的影响,下游钢市受此影响,节节攀升,原料市场受此影响,也呈现小幅上涨,

一、发展现状

(一)基本情况

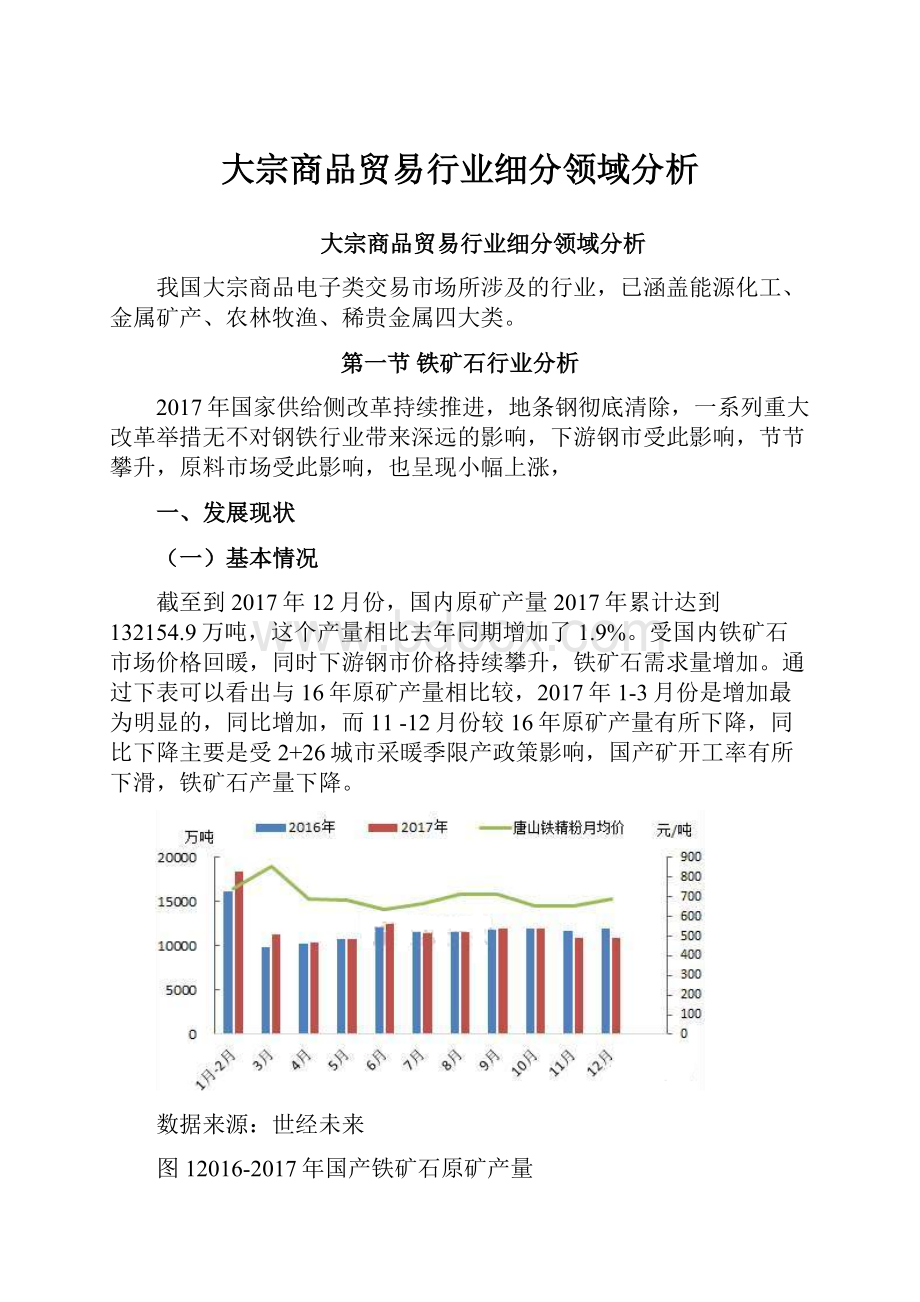

截至到2017年12月份,国内原矿产量2017年累计达到132154.9万吨,这个产量相比去年同期增加了1.9%。

受国内铁矿石市场价格回暖,同时下游钢市价格持续攀升,铁矿石需求量增加。

通过下表可以看出与16年原矿产量相比较,2017年1-3月份是增加最为明显的,同比增加,而11-12月份较16年原矿产量有所下降,同比下降主要是受2+26城市采暖季限产政策影响,国产矿开工率有所下滑,铁矿石产量下降。

数据来源:

世经未来

图12016-2017年国产铁矿石原矿产量

相比2016年国内原矿产量有所增加,其原因主要是国内矿市场价格在上半年小幅攀升,部分矿山复产意愿增强,国产矿的开工率小幅回升,其次下游钢市价格持续回暖,下游钢企利润空间有所提升,在高利润刺激下,粗钢产量也有所增加,同比增加,势必带动铁矿石需求量的提升。

(二)价格走势

2017年,进口铁矿石价格震荡走弱,年内进口铁矿石价格震荡走弱,高品位铁矿石价格为60美元/吨,低品位铁矿石价格为35美元/吨,分别较去年底下降24.61%%和31.80%,高低品位平均价差28.8美元/吨,同比上升108%。

图22012年-2017年全球铁矿石供需(百万吨)与价格(美元/湿吨)

图32016年-2017年高低品位价差

二、进出口情况

2017年全年进口铁矿石是10.75亿吨,同比增长了5%。

从增长的部分看,国际四大矿山(淡水河谷、力拓、必和必拓、FMG)的进口量是增加的。

另外,包括鞍钢的卡拉、中信泰富,以及南非、印度、伊朗等地的进口量,都有大幅的增加。

2017年,中国铁矿石的进口地中:

澳洲占了61%,巴西占了21%,这两家占了82%。

第三家是南非,其后是印度、伊朗,此外还有其他一些精粉、球团比较多的国家和地区。

2017年累计发证数量86543.43万吨,同比减少35.7%,同比金额600.47亿美元,同比减少21%,平均进口单价69.38美元/吨;清关数量64018.33万吨,同比减少31.8%,金额441.37亿美元,同比减少16.2%。

表12017年我国分国别进口铁矿石情况

国家

发证数量

金额

平均进口单价

清关数量

金额

单位

(万吨)

(亿美元)

(美元/吨)

(万吨)

(亿美元)

澳大利亚

86543.43

600.47

69.38

64018.33

441.37

巴西

29517.11

222.13

75.25

20421.88

153.61

印度

3491.99

25.67

73.53

2382.21

16.60

其他国家

20712.97

144.10

69.57

14397.45

102.25

数据来源:

世经未来

截止2017年12月27日,澳大利亚发运铁矿石7.98亿吨(共52周),同比增加3.3%,周均发货量在1536万吨。

从数据可以看出,虽然铁矿石价格有所回升,但是澳洲发货量增量并不明显。

主要是受天气飓风天气以及矿山事故等因素影响,致使部分高品资源产量明显下降。

图42017年澳洲矿山发货量

巴西发货量为3.53亿吨(共52周),同比增加5.2%,周均发货量为679.20万吨。

巴西受国内经济回暖,部分铁矿石资源流入国内,增量较少。

图52017年巴西矿山发货量

三、行业竞争力分析

我国铁矿石生产企业主要有三类:

一是大型钢铁企业自有矿山;二是地方重点独立矿山;三是民营地方铁矿开采企业。

国内铁矿石生产企业多为小型矿山企业,铁矿石生产集中度较低,生产能力也远远无法满足国内钢铁生产的需求。

扩张战略下,国际四大矿寡头垄断地位稳固。

2009年,四大矿产量合计6亿吨;自2010年,四大矿山采取低成本扩张战略,进一步挤占市场份额,包含中国在内的高成本铁矿山及海外非主流矿山逐步退出市场;截止2016年,四大矿总产量高达11.1亿吨,增长85%。

2016年,四大矿产量全球占比高达56.8%,寡头垄断格局进一步稳固;2017年占比维持在这一水平。

图62009年-2017年国际四大矿企产量情况

图7四大矿对全球矿石产量的影响

四大矿降本空间收窄,对铁矿石价格形成支撑。

经过持续的降本增效,四大矿的成本水平已处于低位,未来成本继续下降的空间有限。

在当前价格下,四大矿的利润空间较小;以生产低品位铁矿石为主的FMG,毛利空间为11.4美元/吨;生产高品位铁矿石的三大矿中,淡水河谷的毛利空间也仅有16.6美元/吨

图8四大矿成本降本率显著降低

四、铁矿石行业未来发展趋势

(一)新增与淘汰产能基本持平

2017年我国公布淘汰炼铁产能共计2361.5万吨,完成年初时制定的目标,至此离“十三五”规划的9528万吨目标仅剩2502万吨。

但2017年实际高炉淘汰产能已达2865万吨,其中涉及在产高炉产能共计2612万吨,河北省占72.6%,山东省占23%,折合约影响2018年实际生铁产量1168万吨。

从新增和淘汰产能来看,2018年净减少生铁产量104万吨,同时2018年一季度仍受冬季限产影响,合计同比约减少1500万吨生铁产量。

二季度后,传统需求旺季叠加被限产推迟的需求影响下,钢厂生产积极性将大幅提高,与2017年旺季不旺的行情或有区别,如钢厂能继续维持高位生产,二季度或将同比增加500万吨生铁产量。

结合三季度供给侧改革推进和四季度冬季限产继续推行的情况,2018年全年高炉炼铁产量预计减少700万吨左右。

(二)年均价或在62美金附近

2018年预计全球生铁产量为11.75亿吨,同比增长率为0.3%,对应铁矿石的需求量为18.8亿吨。

从供应端来看,预计2018年全球铁矿石供应将达到21.08亿吨,需求方面尽管国内有约700万吨的减量,但东南亚地区印度和越南等地明年有新高炉投产,合计约增加1000万吨产量,因此全球供需差为2.28亿吨,高于2017年的1.91亿吨。

因此,从大趋势来看,铁矿石2018年走势仍将整体承压。

一季度四大矿山处于传统的发货淡季时期,因而高品粉矿库存未能有效累积,二季度限产结束后钢厂消耗恢复且正值下游需求旺季,铁矿石年内高点或出现在此时。

下半年受供应总量和高品粉矿双增的影响,铁矿石价格止升转跌的可能性较大,同时电弧炉的持续投产和2018年冬季限产如继续推行,对铁矿价格均有所抑制,预计全年铁矿石均价在62美元附近。

第二节农产品行业

一、发展现状

2017年,我国农产品进出口额2013.9亿美元,同比增9.1%。

其中,出口755.3亿美元,增3.5%;进口1258.6亿美元,增12.8%;贸易逆差503.3亿美元,增30.4%。

(一)谷物

2017年,谷物共进口2560.1万吨,同比增16.4%,进口额64.9亿美元,增13.7%。

出口161.6万吨,增1.5倍;出口额8.0亿美元,增57.8%;净进口2398.5万吨,增12.3%。

小麦:

进口442.2万吨,同比增29.6%。

出口18.3万吨,增61.9%。

玉米:

进口282.7万吨,同比减10.7%。

出口8.6万吨,增20.0倍。

大米:

进口402.6万吨,同比增13.0%。

出口119.7万吨,增2.0倍。

大麦:

进口886.3万吨,同比增77.1%。

出口93.5吨,增1.0倍。

高粱:

进口505.7万吨,同比减23.9%。

出口4.1万吨,增49.4%。

另,玉米酒糟(DDGs)进口39.1万吨,同比减87.3%。

木薯(主要是干木薯)进口812.8万吨,增5.5%。

(二)棉花、食糖

棉花:

2017年,进口136.3万吨,同比增9.9%;进口额23.6亿美元,增32.7%。

此外,棉花替代性产品棉纱进口198.3万吨,同比增0.8%。

棉花棉纱简单合计进口334.6万吨,增4.3%。

食糖:

2017年,进口229.0万吨,同比减25.2%;进口额10.8亿美元,减7.9%。

(三)食用油籽、食用植物油

食用油籽:

2017年,进口1亿吨,同比增13.9%,进口额430.2亿美元,增16.2%;出口110.0万吨,增25.9%,出口额16.4亿美元,增15.2%;贸易逆差413.8亿美元,增16.2%。

其中,大豆进口9552.6万吨,增13.8%;油菜籽进口474.8万吨,增33.2%。

食用植物油:

2017年,进口742.8万吨,同比增7.9%,进口额56.8亿美元,增12.5%;出口20.2万吨,增75.5%,出口额2.4亿美元,增49.5%;贸易逆差54.4亿美元,增11.3%。

其中,棕榈油进口507.9万吨,增13.4%;菜油进口75.7万吨,增8.2%;葵花油和红花油进口74.5万吨,减22.1%;豆油进口65.3万吨,增16.6%。

(四)蔬菜、水果

蔬菜:

2017年,出口155.2亿美元,同比增5.4%;进口5.5亿美元,增4.3%;贸易顺差149.7亿美元,增5.5%。

水果:

2017年,出口70.8亿美元,同比减0.9%;进口62.6亿美元,增7.6%;贸易顺差8.2亿美元,减38.3%。

(五)畜产品、水产品

畜产品:

2017年,进口256.2亿美元,同比增9.5%;出口63.6亿美元,增12.7%;贸易逆差192.6亿美元,增8.4%。

其中,猪肉进口121.7万吨,减24.9%;猪杂碎进口128.2万吨,减14.1%;牛肉进口69.5万吨,增19.9%;羊肉进口24.9万吨,增13.1%;奶粉进口104.0万吨,增22.9%。

水产品:

2017年,出口211.5亿美元,同比增2.0%;进口113.5亿美元,增21.0%;贸易顺差98.0亿美元,减13.7%。

二、区域分布

在我国,种植业是农业的主体。

种植业受自然条件的影响很大,它一方面要求有适宜耕作的土地,一般要求地形平坦,土壤深厚、肥沃,水源丰富,灌溉便利;另一方面要有足够的供农作物生长所需的光照、热量和水分,世界上农业发展较早、农业发达的地区多分布在降水适中的热带、温带平原地区。

我国的种植业区也主要分布在湿润、半湿润的东部季风区的平原、盆地和丘陵区。

受气候条件的影响,我国南方和北方的农业在耕作制度、农作物种类等方面有明显的差异。

我国农业分布特点:

我国农业的地区分布,主要是东部和西部、南方与北方的差异。

东西部以400毫米年降水量线为界。

1.东部主要是种植业、林业和渔业。

东部湿润半湿润地区的平原地区以种植业为主;

2.林业集中分布于东北和西南的天然林区,以及东南部的人工林区;

3.东部沿海地区是海洋捕捞和海洋养殖的基地,长江中下游地区是淡水渔业最发达的地区。

4.西部地区以畜牧业为主,西部因为降水稀少,种植业只分布在有灌溉水源的平原、河谷和绿洲。

表2我国的商品性农业生产基地分布情况

基地类型

分布

商品粮基地

九大基地:

①生产条件和基础好的地区:

太湖平原、洞庭湖平原、江汉平原、鄱阳湖平原、成都平原、珠江三角洲;②增产潜力较大的地区:

江淮地区;③粮食商品率较高的地区:

松嫩平原、三江平原。

商品棉基地

五大基地:

江汉平原;冀中南、鲁西北、豫北平原;长江下游滨海、沿江平原;黄淮平原;南疆

油料作物基地

花生

重要性居于首位;主要分布在温带、亚热带的沙土和丘陵地区;山东产量最多

油菜

我国播种面积最大的油料作物,主要分布在长江流域。

有“北移南迁”的趋向,如黄淮海平原,辽、黑及华南地区

芝麻

主要在河南

胡麻

西北内陆地区

糖料作物

甘蔗

生长习性:

喜高温,需水肥量大,生长期长。

台湾、广东、福建、四川、云南、海南是主要产区(热带、亚热带)

甜菜

生长习性:

喜温凉,耐盐碱、干旱,生长期短。

黑龙江、吉林、内蒙古、新疆四个省区(中温带)

出口商品基地

以进入国际市场为目标:

太湖平原、闽南三角洲地带、珠江三角洲;种植花卉、蔬菜、水果,发展塘鱼禽畜生产。

数据来源:

世经未来

三、行业竞争力分析

我国农产品竞争能力不强。

多年来,我国实行的粮食临时收储政策在保证了农民利益的同时,却与市场规律相违背。

我国农业存在的主要问题是:

(1)人均农产品占有量尚比较低;

(2)“靠天收”“靠天养畜”的局面尚没有根本扭转。

农业综合生产力尚比较低,抗灾能力,机械化水平,农业科技水平还不高,农业生产波动较大。

(3)农业结构尚不合理,种植业比重太大,林、牧、渔业比重太小。

(4)农业“新,特,优”产品尚比较少,农业产业化水平低,农民收入水平低。

(5)农业生态环境脆弱,环境污染严重。

如耕地减少、土壤退化沙化、盐碱化;草场退化、沙化;森林面积减少等,使我国农业自然灾害日趋频繁。

四、行业发展趋势

(一)需求量将继续增长

城镇化和收入水平的提高,为农业供给体系升级提出了更高的要求,也提供了巨大的拉动力。

未来10-20年,随着食物消费结构的持续转变,食用农产品需求量将继续保持增长态势。

(二)未来价格稳中趋涨

我国农业供给侧结构性改革已经取得积极成效。

未来10年,农业高质量发展将会取得明显效果,农业发展不平衡不充分的问题将得到有效解决。

未来,农业综合生产能力保持稳健增长态势,谷物保持基本自给;农产品消费稳步增长,消费升级明显加快;农产品贸易保持活跃,进口品种和来源地更加多元。

价格方面,稻谷、小麦价格展望前期稳中趋弱,鲜活品种价格季节性波动仍然明显。

展望后期,受成本推动和经济增长等因素影响,农产品价格稳中趋涨。

(四)行业规范逐渐建立

为了保证优质安全的农产品,我国加快标准制修订,2018年制修订农药残留标准1000项、兽药残留标准100项、其他行业标准近200项。

加快推进规模经营主体按标生产,建立生产记录台账,把是否按标生产作为政策支持的重要条件,通过2-3年努力,大城市郊区、“菜篮子”主产县基本实现按标生产。

我国将严格投入品使用监管,落实新修订的农药管理条例,推进农药追溯体系建设,高毒农药已禁止使用39种,2年内再禁止使用2种,剩余10种今后5年内要逐步禁止使用。

严格抗生素准入管理,不批准人用重要抗生素作为兽药使用,逐步退出促生长用抗生素。

我国加快农产品质量安全追溯体系建设,加大国家追溯平台推广应用,将农产品质量安全追溯与农业项目安排、农产品品牌评定等挂钩,率先将绿色、有机、品牌农产品纳入追溯管理。

建立农业生产信用档案,将新型经营主体全部纳入监管名录,并实行“黑名单”制度,用“二维码”追溯防止品牌假冒,保证优质优价,保护消费者权益。

第三节原油与天然气

2017年,原油和天然气生产一降一升。

受国际原油市场和国内石油生产开采条件变化等多种因素影响,国内原油产量下降。

在相关环保政策和“煤改气”工程的拉动下,天然气需求旺盛;加之非居民用天然气价格下调,企业用气积极性提高,天然气生产持续快速增长。

一、行业产量

(一)原油生产下降

2017年,原油产量19151万吨,比上年下降4.1%,降幅较上年收窄2.8个百分点。

2012年以来,原油生产基本稳定,近两年虽略有减产,但仍保持在1.9亿吨以上。

数据来源:

国家统计局

图92012年-2017年我国原油产量情况

(二)美国成为原油生产大国

得益于页岩油开采技术进步及能源政策调整,美国原油产量自2012年开始呈现爆发式增长,连续3年原油产量增幅超过100万桶/日,快速突破900万桶/日,成为全球原油供应最大增量来源。

同时,其原油对外依存度也从60%以上降至30%左右。

国际能源署预测,美国最迟将在2019年超过俄罗斯成为第一大石油生产国。

2015年美国解除了原油出口禁令,未来将成为原油出口的重要力量。

相对传统油井,页岩油具有较强的生产弹性,加之生产效率不断提高,能对价格变化迅速作出反应,成为影响全球原油市场定价的新势力。

特朗普政府能源政策的核心之一是加快美国国内石油生产,未来美国油气行业可能获得更多政策支持进行技术革新、提高竞争力,对全球原油市场产生更为深远的影响。

美国能源行业的重新崛起,不仅直接动摇全球原油供需格局,而且降低其国内能源成本,为制造业回归特别是传统重化工业复兴创造重要条件。

(三)天然气产量稳定增长

受《加快推进天然气利用的意见》《京津冀及周边地区2017年大气污染防治工作方案》等相关政策以及煤炭消费减量替代工作、工业和民用“煤改气”工程全力推进影响,国内天然气消费需求旺盛,拉动天然气产量快速增长。

2017年,天然气产量1480.3亿立方米,比上年增长8.2%,增速较上年加快6.5个百分点;与2012年相比,产量增加374.3亿立方米,年均增长6.0%。

数据来源:

国家统计局

图102012-2017年我国天然气产量情况

二、主要产品价格走势

(一)原油价格走势

2017年,国际原油市场呈现“V”字走势,上半年震荡下行,WTI主力合约从54美元/桶左右下跌到42美元/桶左右。

下半年市场出现逆转,随着欧佩克减产以及市场需求的恢复,原油市场步入上行轨道,6月下旬市场已经出现了上涨的信号,截止到12月26日,WTI涨到59.97美元/桶,据生意社监测,WTI原油全年涨幅在11.53%,布伦特原油涨幅在16.87%。

第一阶段:

2017年1-2月份,原油市场一直保持高位窄幅的区间震荡,原油价格大致在51-54美金这个区间上下波动,年初,欧佩克与俄罗斯等非欧佩克国家八年来首次达成减产协议,减产幅度达180万桶/天,一方面消息面给弱势原油市场以提振效应,另一方面,供应量的阶段性减少也平抑了原油过剩的矛盾,所以价格能得以维持相对高位平稳运行一段时间。

第二阶段:

2017年3月到6月下旬,原油市场宽幅震荡下行,市场波动较大,一方面欧佩克减产虽然持续,但利空效应逐渐排空。

再者,美国页岩油产量大幅提高,利比亚、尼日利亚原油产量的激增也一定程度上弥补了市场供应量的缺失,欧佩克的减产此时彻底失去了推升价格的原动力。

更主要的是需求面的疲软令原油市场雪上加霜,国际油价承压震荡下行。

据监测,6月22日国际原油WTI创出年2017年全年阶段性新低,WTI原油价格为42.53美元/桶。

第三阶段:

2017年下半年,原油市场开启了上涨模式。

原油市场迎来多重利好,供需面的好转,欧佩克减产协议的延长,以及叠加地缘风险升温等,原油价格持续飙升,走势基本呈现单边上行趋势。

首先,需求面改善明显,下半年随着全球石油需求旺季来临,原油库存持续消耗,EIA公布的数据,原油库存持续减低,截至12月15日,EIA原油库存下降了650万桶,至4.36亿桶,为2015年10月以来的最低水平。

另外,供应面也出现了利好,欧佩克持续履行减产协议,并且产油国加大对于出口的控制,产量和出口均出现回落,这在很大程度上限制了原油需求的扩张。

另外,美国页岩油生产问题重重,生产力度有所减弱。

这些因素促使供需面得以好转。

同时,欧佩克以及俄罗斯不断释放利好信号,减产协议有望继续延迟,市场信心进一步提振。

国际原油持续飙涨,不断刷新阶段性新高,截止到12月26日,WTI涨到59.97美元/桶,较之年底低点上涨了17.44美元,涨幅达41%。

(二)天然气价格走势

随着“煤改气”政策的大力推行,以及采暖需求旺盛,各地对天然气的需求大增,2017~2018冬季,估算北方煤改气拉动天然气消费量170亿方,相当于煤改气六省冬季消费量40%。

而国内储气调峰设施仍远不能满足需要。

2017年8月份,国内市场LNG价格开始上涨,10月份已经进入了跳涨的模式。

2017年价格同比涨速超过了40%。

2017年气价之所以能够大幅上涨,根本原因还在于消费增速远超预期,截至3季度就已达到了16.2%,大幅超越了2015年的3.4%和2016年的8.0%的消费增速。

三、行业需求分析

(一)原油消费中速增长

2017年全年,随着市场需求回暖,原油表观消费量保持中速增长,但增速有所放缓。

中国石油和化学工业联合会数据显示,2017年全年,我国原油表观消费量6.1亿吨,同比增长6.1%。

从成品油消费来看,随着工业、交通运输等领域需求回暖,2017年全年我国成品油消费重归增长区间,增速由上年负增长转为正增长,其中煤油需求稳定和柴油需求持续改善是成品油表观消费量增速回升的主要因素。

中国石油和化学工业联合会数据显示,2017年全年,我国成品油表观消费量3.3亿吨,同比增长3.5%,增幅较2017年前三季度提高1.3个百分点,而上年同期为同比下降1.0%。

分品种来看,在新能源汽车的冲击下,汽油表观消费量继续保持低速增长;受投资回升拉动基建项目和公路运输回暖,柴油表观消费量增速达5年来最高水平;相比汽油、柴油,煤油表观消费量增速2006年以来一直处于较快增长,且呈现出周期性波动。

中国石油和化学工业联合会数据显示,2017年全年,汽油表观消费量1.2亿吨,同比增长2.3%;煤油表观消费量3287.7万吨,同比增长8.7%;柴油表观消费量1.7亿吨,同比增长1.3%。

(二)天然气消费增长提速

预计2017年天然气进口量达到900亿立方米。

2016年国内天然气产量1368亿立方米,国内供给缺口近700亿立方米,对外依存度34%。

预计2017年随着天然气消费增速加快,天然气进口依赖度大概率攀升。

2017年1-11月份,全国天然气消费量达到2097亿立方米,同比增长18.9%,其中,国内生产天然气1338亿立方米,同比增长10.5%,进口天然气817亿立方米,增长28.9%,对外依存度接近39%。

国内天然气产量增速低于消费量增速,难以满足国内需求。

随着气温在2017年12月份继续降低,保守预计全年进口依赖度预计将在39%左右,保守估计的2017年天然气表观消费量增速为15%,则2017全年天然气表观消费量在2367亿立方米,较2016年增长309亿方,预计我国天然气进口量将达到900亿立方米。

四、进出口情况

(一)原油进口保持较快增长

2017年在国内原油减产、原油加工能力增加等因素推动下,原油进口量突破4亿吨。

原油进口量与国内产量之比持续扩大,由2012年的1.3:

1扩大到2.2:

1。

原油加工量稳步增长。

随着国内新增炼厂相继投产,地方炼厂原油进口量增加,2017年原油加工量及成品油生产稳步增长。

2017年原油加工量5.7亿吨,比上年增长5.0%,增速比上年加快2.2个百分点。

成品油生产方面,汽油、煤油和柴油分别比上年增长3.0%、6.2%和2.4%。

自2015年开始,获得原油进口权和进口原油使用权的地方炼厂连续两年增加,地方炼厂占原油加工份额不断提高。

2017年,非国有控股企业原油加工量占全部的比重为14.9%,比上年提高了1.8个百分点。

图112012年-2017年原油进口量情况

(二)天然气进口量快速增长

天然气进口持续快速增长。

2017年,天然气进口946.3亿立方米,比上年增长26.9%;进口量与国内产量之比由2012年的0.4:

1扩大到0.6:

1。

图122012年-2017年天然气进口量情况

五、行业发展趋势

原油:

2018年,国际原油市场将出现新的阶段,原油的价格区间将在2016年的基础上步入一个新的台阶,各方势力以及利多、利空因素将在新的区间寻求平衡。

减产协议的延长为原油市场实现复苏与再平衡注入了更多的信心,但市场也有一定不确定性,美国页岩油市场会在价格相对高位的时候加大生产力度,原油的供应面当然也存在不确定性,原油价格会寻求新的平衡。

天然气:

工业燃煤锅炉还需改造14.8万吨,是2017年改造量的3.6倍,民用煤改气华北地区未改造的还有2700

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 大宗 商品 贸易 行业 细分 领域 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

飞机融资租赁的税收政策.docx

-

分 项 工 程 质 量 检 验 评 定 表.docx

-

封包写法1.docx

-

服务业发展工作计划五篇.docx

-

奋斗中学国旗下演讲稿.docx

-

扶贫开发中的人力资源管理.docx

-

服装店创业投资计划书.docx

-

福建省10级二级C选择题.docx

-

复习题建设工程监理规范.docx

-

腹部外科疾病护理三试题.docx

-

钢筋砼方格骨架锚杆护坡施工方案.docx

-

岗位说明书管理及职能部门大全.docx

-

高一上物理期末考试知识点复习提纲4.docx

-

高原蓝主持词.docx

-

高中生物必修基础问题集锦doc.docx

-

高中物理 测金属丝的电阻率教学设计学情分析教材分析课后反思.docx

-

地道美语93.docx

-

高中英语人教版必修3同步教师用书Unit 3 Section Ⅱ Warming UpReadingLanguage Points.docx

-

地质工程测量实习报告新疆大学.docx

![机动车检测人员试题库[含答案].doc](/Images/s.gif)